保险行业

对保险行业而言,本次疫情爆发时间段与保险行业“开门红”时间有所重叠,对于保险公司来说,一季度保费收入规模会受到较大影响,具体影响可借鉴2003年非典期间保险行业的影响进行分析,不同的是,本次疫情涉及的范围更广、确诊人数更多,并且保险行业又经历了17年的发展,已经有翻天覆地的变化。

总体而言,本次疫情对保险行业的影响较2003年非典时期将更加深远。年初以来 wind 行业指数保险行业跌幅超过 20%,此次疫情的短期影响冲击较为明显,但疫情在带来危机的同时也为行业带来了发展的新机遇。保险行业今年接下来的行情会如何走呢?

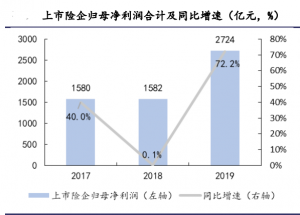

先对2019年复盘总结

这次新冠肺炎保险责任主要为医疗保险,且确诊患者均由国家医疗报销,疫情对保险公司理赔影响范围可控。新业务的减少和金融市场的动荡使险企资金配置难度加大。由于险企年初保费收入预期大幅下降,使得险资可用资金增速明显放缓。

虽然行业偿付能力充裕,抵御风险能力较好,但部分险企流动性或面临一定压力。由于银保监会对险企偿付能力充足性的监管较为严格,我国保险行业具有充裕的偿付能力有助于其较好的抵御风险。但另一方面,受保费收入下滑,保险公司资金流入规模下降,且险企理赔业务正常支出资金的情况下,对险企流动性形成考验,对有大量中短存续期产品即将到期的险企带来一定的流动性压力。

还有一方面,这次疫情倒逼险企加强线上营销,提升科技赋能实力,保险公司分化将进一步加剧,线上科技渠道建设完善的保险公司优势更为明显。

把影响回归到资本市场。

疫情下的机遇

另一方面,保险业形象不断提升,消费者保险意识得到增强,健康险销量增加,社会、企业和个人对保险需求会被激发,为险企发展迎来新的机遇。

从投资段来看,长期看保险公司在资金运用方面压力不大,有利于保险公司开展长期投资和价值投资。与其他金融机构相比,保险行业资金来源较为稳定,资金规模较大且期限较长,保险资金的长期稳定的特性决定其能够承受经济短期波动并进行长久期资产配置,具有社会资金的“蓄水池”和经济“稳定器”的特点。

长期来看我国资本市场趋稳,且短期内的资本市场波动有利于保险公司开展长期投资和价值投资。疫情过后,由于我国保险业全面对外开放且红利大,国内寿险市场发展空间广阔,外资险企入驻国内市场步伐或会加快,但也存在变数。

受疫情影响,多数大型外资企业短期内出现股价下跌或价值缩水等现象,但疫情过后,由于我国保险市场全面开放,且具有广阔的发展空间,外资险企发展进程或外资险企入驻国内市场的发展步伐或会加快,但鉴于此次疫情对国际市场的影响仍需进一步关注,故发展中也存在一定变数。

行业的趋势

保险行业在经济下行压力下也能保持优秀的盈利能力,板块防御价值凸 显。寿险公司的利润来源于剩余边际释放、营运偏差、投资回报偏差及会计估计变更等。剩余边际释放模式自保单发单时点锁定,稳定性高。剩余边际释放在当年度利润来源中 占比较高,其稳定释放为保险企业的利润提供了较高的安全边际。以中国平安为例,2017 年-2019 年,中国平安剩余边际摊销占利润总额的比重分别为 36.97%、38.18%、40.30%, 为其利润的稳定增长奠定了基础。