1.A股市场集体收涨;

2.房地产回暖;

3.巴菲特54年来首次打新!

——编者按

【A股市场】今日A股三大指数今日集体收涨,沪指与创业板指日K线都是三连阳。截至收盘,沪指上涨0.51%,收报3295.68点;深成指上涨0.93%,收报13143.46点;创业板指上涨0.88%,收报2595.15点

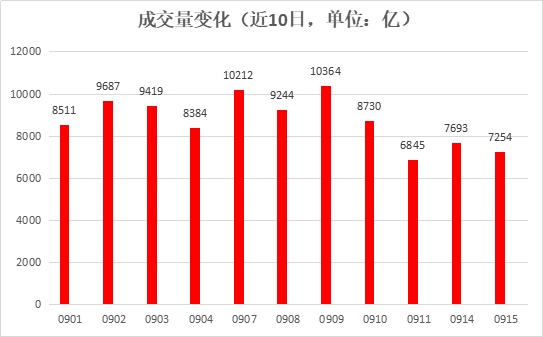

市场成交量略有萎缩,两市合计成交7254亿元。北向资金今日净买入33.21亿元。

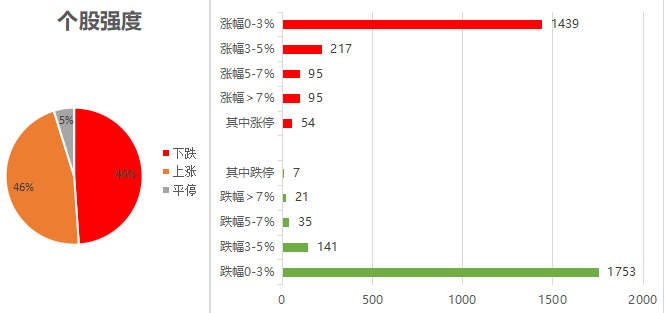

个股强度方面,上涨占比46%,下跌占比49%,平停占比5%。

盘面上,民航机场、贵金属、航天航空、船舶制造、旅游酒店、文化传媒、汽车等涨幅居前,环保工程、高速公路、工艺商品、文教休闲、多元金融小幅回调。

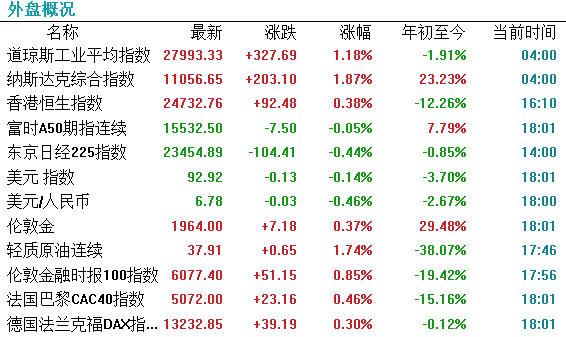

【外围市场】周一美股三大指数集体收涨,道指收涨1.18%,报27992.38点;标普500指数收涨1.27%,报3383.54点;纳指收涨1.87%,报11056.65点。【港股市场】

港股三大指数收盘上涨,截止收盘,恒生指数涨0.38%,报24732.76点,国企指数涨0.23%,红筹指数涨0.67%。汽车、制药等板块领涨。

国家统计局:近期房地产回暖 受前期疫情压抑需求释放影响国家统计局发布数据显示,1-8月,房地产开发投资增长4.6%,比1-7月份加快1.2个百分点。全国商品房销售面积98486万平方米,同比下降3.3%,降幅比1-7月份收窄2.5个百分点;商品房销售额96943亿元,增长1.6%,1-7月份为下降2.1%。第一批对美加征关税商品第一次排除清单有效期延长1年

9月15日,国务院关税税则委员会公布对美加征关税商品第一次排除延期清单,对《国务院关税税则委员会关于第一批对美加征关税商品第一次排除清单的公告》(税委会公告〔2019〕6号)中的16项商品,排除期限延长一年,自2020年9月17日至2021年9月16日,继续不加征我为反制美301措施所加征的关税。

巴菲特54年来首次打新!根据贝瑞研究分析师刚刚在美国证监会网站上看到的最新披露,Snowflake(SNOW.US)将其价格指导区间从此前的75美元至85美元大幅提高至100美元至110美元。调整幅度达到接近30%,最高估值为305亿美元。

据悉, Snowflake是硅谷成长速度最快的云计算服务公司。当然,不太关注这个行业的人也不太知道这家公司。近日,Snowflake频繁出现,大概是这次招股背后有“股神”的押注吧。此前,9月8日,云数据管理公司 Snowflake(SNOW.N)更新招股书,预计于本周在纽交所上市,公司计划发行2800万股,募集资金超20亿美元,若完全行使超配权,最高可募资27亿美元。Snowflake发布的招股书显示,伯克希尔·哈撒韦(BRK_B)和美国软件巨头Salesforce (CRM.US)成为该公司的重磅「基石投资者」。Salesforce和伯克希尔·哈撒韦将各自以私募方式购买价值2.5亿美元的IPO新股。此外,伯克希尔·哈撒韦公司还将以IPO价格中从一位股东手中购买4,042,043股,交易在二次市场完成。

私募购买2.5亿美元新股,加上后期二次交易购买的400万股,要是这两项收购都成功的话,就是伯克希尔可能会花费超过5.7亿美元(折合人民币39.05亿元)购买700万股以上的Snowflake股票,约占其预计发行的A类股票的19%。

大佬的押注,让不少股民好奇这家公司是有怎样的能力。要知道,这可是巴菲特54年来首次打新。

Snowflake 成立于2012年,旨在为云构建数据仓库,后来扩展到建立集成的云数据平台。目前,Snowflake 以云数据平台为主要技术支撑,数据云为主要产品,解决数据孤岛与数据治理问题,利用公有云的弹性和性能,使客户以几乎为零的运维成本,安全、合规的方式从快速增长的数据集中获取价值。该公司的收入绝大部分来自向客户收取的费用,基于平台上作为单个集成产品消耗的存储,计算和数据传输资源。

Snowflake的客户包括各种大小规模的公司,但相比于小型公司,中、大型公司才是它主要的目标获客对象。截至2020年7月31日,该公司的客户总数达到3,117,其中,有7家是《财富》10强公司,有146家是《财富》500强公司。这些客户在截至7月31日的六个月中分别贡献了Snowflake收入的4%和26%。

不止是客户大咖,该公司的留客能力更是大咖。截至2020年7月31日半年,Snowflake的客单留存率达158%,结合销售费用及销售费用效率来看,公司原有客户的订单规模在高速增长。

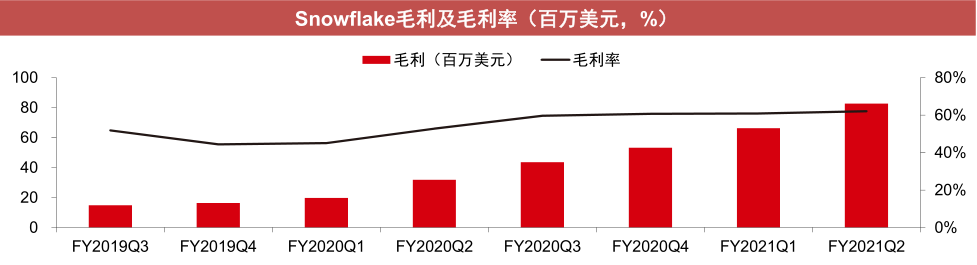

截至2020年7月31日的六个月(2021 财年上半年),该公司收入达到2.42亿美元,同比增长133%;毛利率水平也由2019年的49.5%上升到61.5%;净亏损为1.71亿美元,去年同期1.77亿美元,由上期的170%收窄到了亏损71%。二季度,该公司的YOY营收增长率达到122%,客户数增长超过一倍。也难怪人家新股发行价说提就提,还一下提了30%,这强劲的业务增长,底气十足。

与其他saas企业相比,Snowflake的主要竞争优势或是其独特的架构。Snowflake 的云数据平台是从底层向上架构,利用云优势,形成多集群共享数据架构。平台由三个独立的可扩展层组成,分别是集中存储、多集群计算、云服务,这些层支持在公有云和区域之间进行全局部署和连接。这也使得该公司在规模和并发方面的限制较小。

近年来,随着云计算渗透率不断提升,美国的SaaS行业越发成熟,平台级生态相继形成,通过开放性和 OpenAPI,与产业链各方合作打造企业服务闭环,越来越多的企业流程搬到线上。相对于中国,美国云计算的渗透已经过半,企业内部的云环境走向多云,SaaS 在企业端也有很好的渗透。在供给层面,随着云计算的渗透,大部分企业已经上云,通过 SaaS 服务进行企业间协同具备环境基础。而在需求层面,随着互联网向 B 端的渗透,工业时代形成的流水线和科层制逐步被颠覆了,产业互联网促进跨区域跨组织的协同,降低企业外部交易成本,促进企业内部的协作方式也向柔性化扁平化发展。

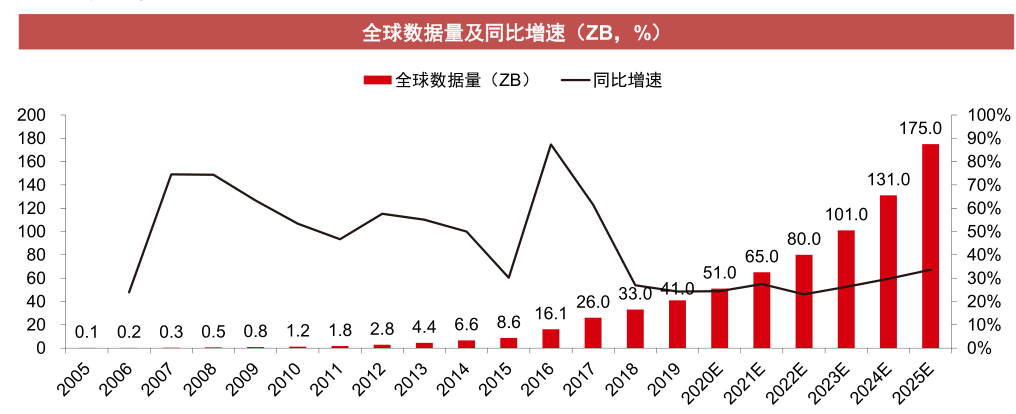

据IDC统计,2019年全球产生的数据量为41ZB,过去十年的CAGR接近50%,预计到2025年全球数据量或高达175ZB,2019-2025年仍将维持近30%的复合增速。随着数据量的增长,企业业务基于数据的分析和决策也逐渐增多。

疫情之后,企业数字化、云化转型,用户线上习惯基本延续,市场需求继续维持强劲。根据IDC的预测,到2024年,全球1000强企业中将有90%会采用多云管理策略。此外,IDC还预计,分析类数据管理、数据综合平台、商业智能和数据分析工具的合计市场规模预计从2020年末的560亿美元增加至2013年末的840亿美元。