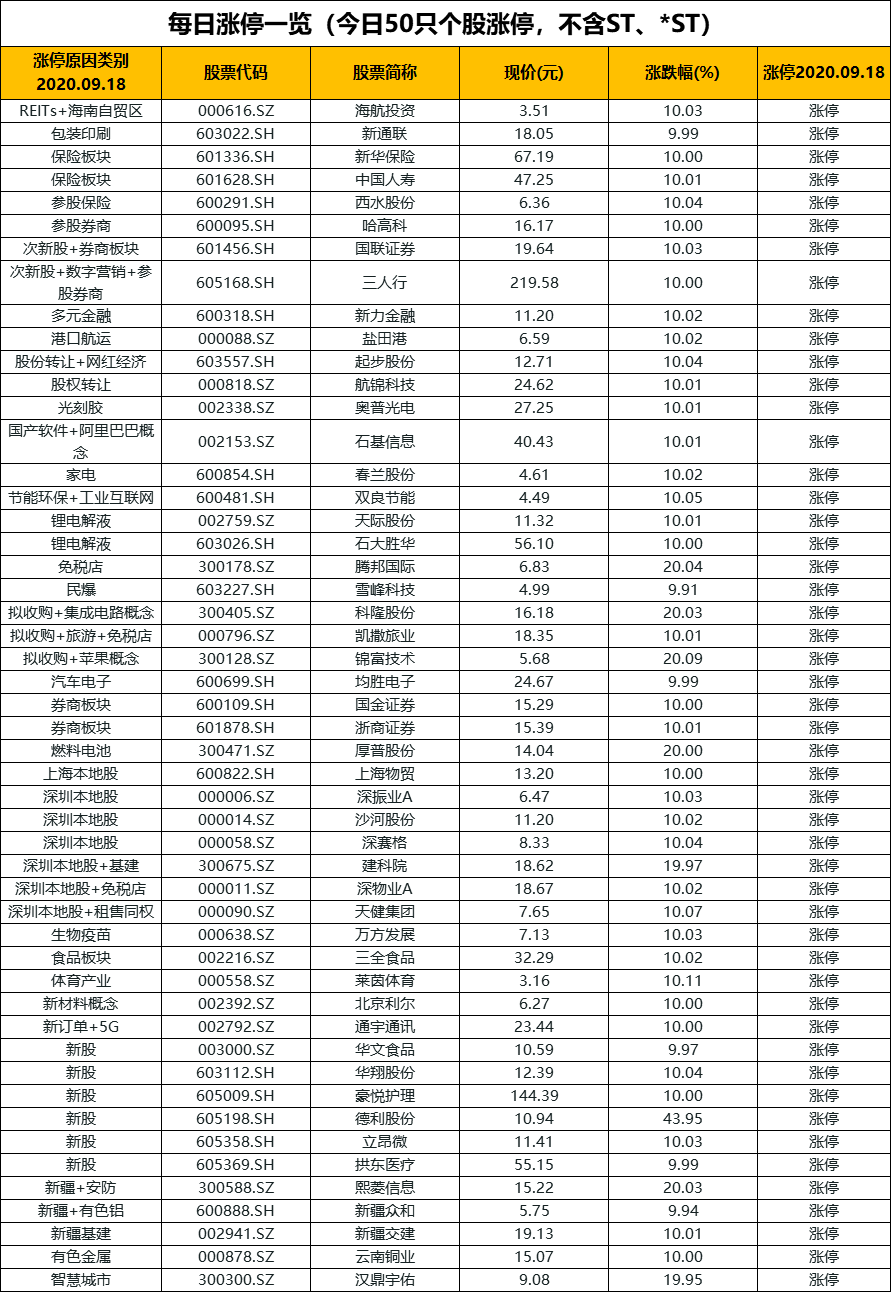

1.A股市场高开高走;

2.高瓴资本新基金拟筹资30亿美元;

3.第三代半导体。

——编者按

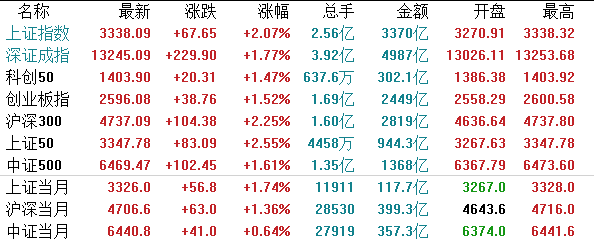

【A股市场】A股三大股指高开高走,行业板块几乎全线上扬。截至收盘,沪指涨2.07%,报收3338.09点;深成指涨1.77%,报收13245.09点;创业板指涨1.52%,报收2596.08点。

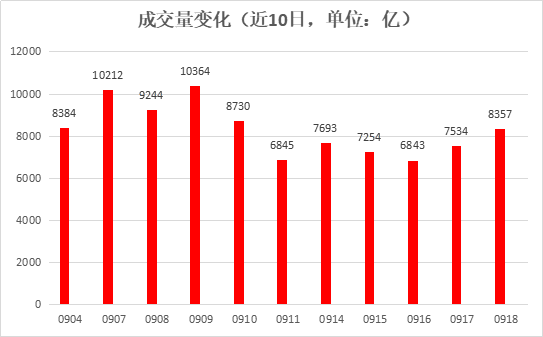

两市合计成交8357亿元。北向资金连续4日净流入。

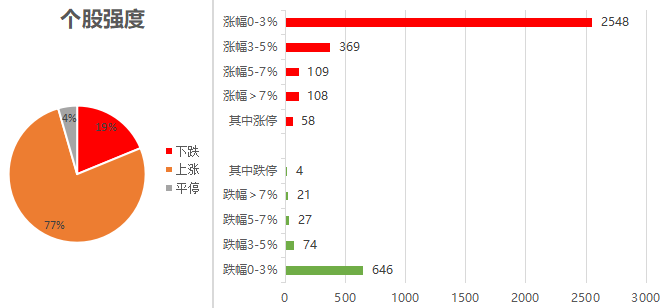

个股强度方面,上涨占比77%,下跌占比19%,平停占比4%。

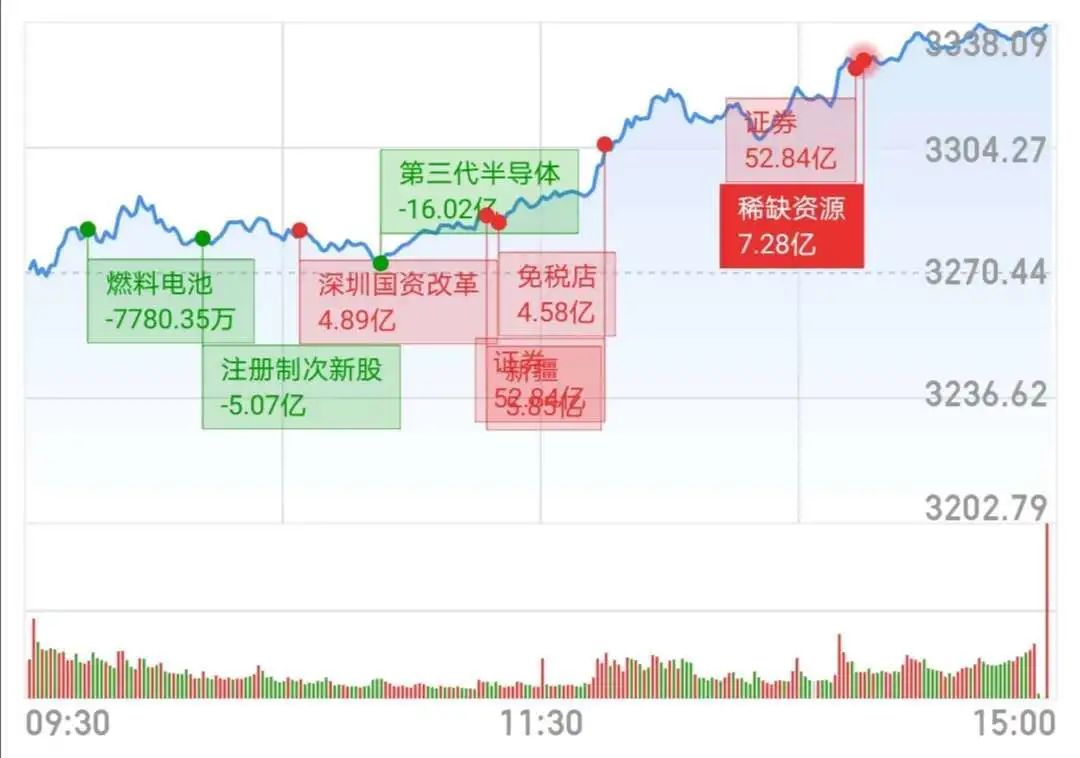

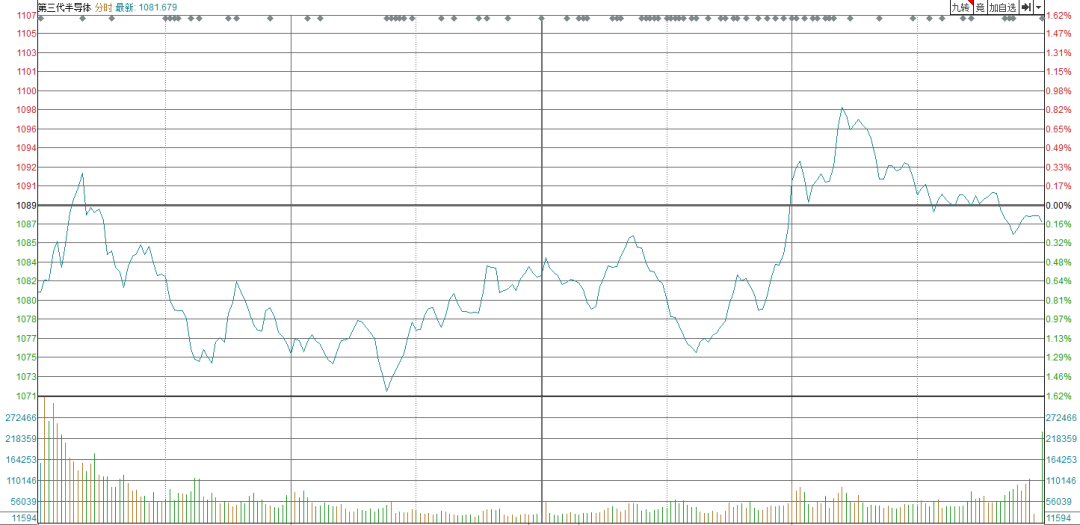

盘面上,大金融板块全线爆发,证券、深圳、保险等板块涨幅居前,注册制新股、汽车整车、第三代半导体等板块跌幅居前。

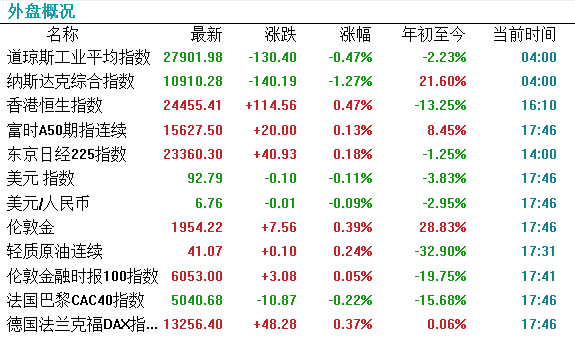

【外围市场】周四美股三大股指全线下跌,标普500指数跌0.84%,报3357.01点;纳斯达克指数跌1.27%,报10910.28点;道琼斯指数跌0.47%,报27901.98点。

【港股市场】

港股三大指数收盘涨跌不一,恒指收涨0.47%,国企指数涨0.73%,红筹指数微跌0.04%。

医疗保健、金融股领涨;保险与券商板块齐发力,新华保险、中国太平涨超6%;赣锋锂业涨超10%,小米集团涨3.5%。

路透:高瓴资本寻求为新人民币计价基金筹资30亿美元

知情人士透露,高瓴资本最近几个月开始为其有史以来最大的人民币基金筹集资金。目前尚不清楚募款何时结束,但典型的时间范围是六个月到一年以上。

另外一名知情人士表示,高瓴资本也正在筹措将成为亚洲最大美元计价基金的一支基金,目标规模130亿美元。

中金公司A股上市顺利过会 证监会关注瑞幸等4大问题

中金公司A股IPO又进一步,9月17日晚间,证监会网站公告,中金公司首发过会。

证监会公告显示,发审委会议对中金公司询问了四大主要问题,分别是:瑞幸咖啡问题、“汇金系”下属券商同业问题、投行业务占比过大问题、收购中投证券后续整合问题。

近期,又出了个板块风口,第三代半导体。据媒体报道,中国正在制定在十四五规划期间的第三代半导体发展计划,预计该计划在 2020年10月公布。

等这个计划一宣布,届时,第三代半导体概念的相关企业将是风口上的又一批会飞的猪。

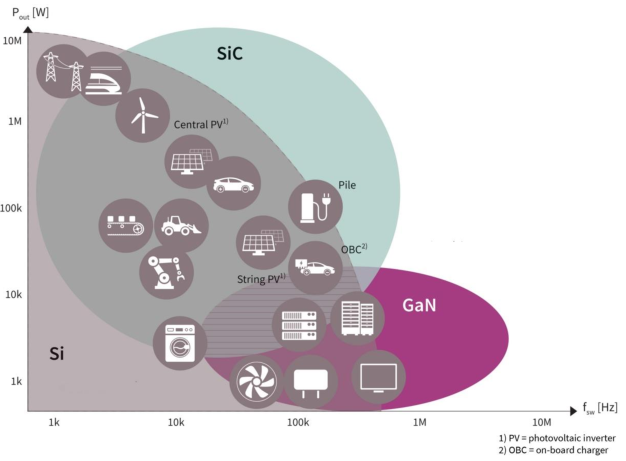

先来了解一下什么是第三代半导体:第三代是指半导体材料的变化,从第一代、第二代过渡到第三代。

第一代半导体材料是以硅(Si)和锗(Ge)为代表,目前大部分半导体是基于硅基的。

第二代半导体材料是以砷化镓(GaAs)、磷化镓(GaP)为代表,是 4G 时代的大部分通信设备的材料。

第三代半导体材料以氮化镓(GaN)、碳化硅(SiC)、氧化锌(ZnO)、金刚石为四大代表,是5G时代的主要材料。

相较于第一、二代半导体,第三代半导体具有更高的禁带宽度、高击穿电压、电导率和热导率,在高温、高压、高功率和高频领域将替代前两代半导体材料。

换个说法,也就是第三代半导体具有耐高压、耐高温、大功率、抗辐射、导电性能强、工作速度快、工作损耗低等性能优势。

三代半导体材料之间的主要区别是禁带宽度。第三代半导体的禁带宽度是第一代和第二代半导体禁带宽度的近3倍,具有更强的耐高压、高功率能力。

从材料分类看, 第三代半导体材料主要有四类:1)III族氮化物,典型代表GaN,在军事领域GaN 基微波功率器用于雷达、电子对抗、导弹和无线通信通;在民用商业领域用于基站、卫星通信、有线电视、手机充电器等小家电。

2)SiC,民用领域电动汽车、消费电子、新能源、轨道交通等领域的直流、交流输变电、温度检测控制等。军用领域用于喷气发动机、坦克发动机、舰艇发动机、风洞、航天器外壳的温度、压力测试等。

3)宽禁带氧化物,典型代表氧化锌 ZnO,用于压力传感器、记忆存储器、柔性电子器件,目前技术和应用不成熟,主要产品有发光二极管、激光、纳米发电机、纳米线晶体管、紫外探测器等。

4)金刚石,用于光电子、生物医学、航空航天、核能等领域的大功率红外激光器探测器,技术和应用还在开发中。

从应用领域看,第三代半导体主要有三个应用方向:

一是光电子领域,主要应用于激光显示、环境检测、紫外光源、半导体照明、可见光通信、医疗健康等;

二是电力电子领域,主要应用于工业机电、新能源并网、轨道交通、电动汽车、智能电网、消费电子等;

三是微波射频领域,主要是在遥感、雷达、卫星通讯、移动基站等。

未来几年SiC市场将受益汽车电动化、电动汽车配套设备建设、5G基站及数据中心建设。燃油车转向电动车,功率半导体用量剧增。汽车应用是功率半导体市场增长最快的细分斱向。除此之外,充电站、充电桩需求也将提升。据ResearchAndMarkets预测,到2023年,全球SiC市场的收入将达30亿美元,意味着 2019-2023年的复合年增长率达 25.4%。

此外,根据Yole数据,到2024年SiC功率半导体市场规模将增长至20亿美元,其中,汽车市场占SiC功率半导体市场比重到2024年预计将达50%。GaN市场方面,过去一直在国防应用中使用的基于GaN 的产品现已用于有线电视传输、商业无线基础设施、电力电子和卫星市场。GaN现在被用于5G有源天线系统(AAS)和手机功率放大器(PA)等新产品中。Yole 预测,整个GaN射频市场将实现 12%复合年增长率,从2019年的7.4亿美元增长到 2025年的逾20亿美元。

根据Omdia的《2020年SiC和GaN功率半导体报告》,到2020年底,全球SiC和GaN功率半导体的销售收入预计8.54亿美元。未来十年的年均两位数增长率,到2029年将超过50亿美元。

新基建与消费电子为国内需求打开空间:国内基站端建设投资力度扩大,国内需求将大于国外。据相关券商预计,2020年5G新建基站有望达到80w座以上,其中大部分将以“宏基站为主,小基站为辅”的组网方式。在射频端高频高速的背景下,第三代半导体材料的渗透率将会大幅提升。据 Yole 的预测,2023年GaN RF 在基站中的市场规模将达到5.2亿美元,年复合增长率达到 22.8%。未来随着 GaN 技术进步和规模化发展,GaN PA渗透率有望不断提升。

消费电子市场规模分别受益于快充渗透率与新能源汽车电子化率的提升。从消费电子快充市场来看,未来随快充需求与GaN渗透率不断提升,2022年市场规模有望达到87.74亿元。随着 5G 手机各类参数不断提升,内部射频、处理器、屏幕的耗电量在直线上升,电子产品对快充的需求日益提升。多家厂商发布 GaN 快充后,目前的售价大部分用户已经可以接受,未来渗透率有望逐步提升。

新能源车方面,新能源汽车市场拐点已至,GaN功率器件空间可期。第三代半导体材料功率器件对于电机、电控、电池三大核心元件的效率提升具有重要意义。而新能源汽车是电力电子设备市场的主要驱动力。

在新能源车型中,目前混动新能源汽车占新能源汽车总量的80%以上,电机与电控是核心元器件。GaN可用于48VDC/DC电源以及OBC车载充电机。据 Yole 的预测,2023年该领域的市场规模将达到2500万美元。