不过,社长今天出去逛了一圈,发现商场的客流已经恢复得有疫情前的影子了,吃个饭都开始需要排号了,一些服装店、专业店也聚集了不少人。

零售行业

专业店和百货店在3月逐渐恢复经营,但线下客流量仍然稀少,因此包括服装、珠宝、家电和汽车等品类在此期间仍录得销售的大幅下降。

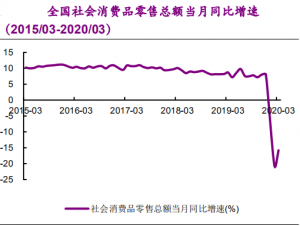

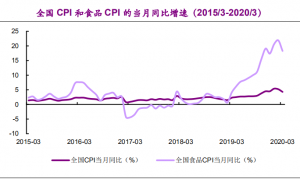

分品类看,必选品类增速表现良好,吃类和用类分别同比上升32.7%和 10.0%,但穿类同比下降15.1%。其中,限额以上粮油食品3月增长19.2%,主要由于3月食品类 CPI 位于18.3%的较高水平,以及有部分消费者存在囤积粮食以减少外出的情况;偏向必选品类的日用品增速回暖至0.3%。

此外,可选品类逐步恢复,3月化妆品、金银珠宝品类降幅均有所收窄,纺织服装零售降幅扩大主要是春装销售受客流影响。

疫情使消费者减少非必要外出,线上消费受影响较小,线下消费有所恢复。从渠道方面看,3月全国网上零售额同比增长3.0%,增速环比回暖,其中实物商品网上零售额增长10.7%,增速较1~2月的3.0%进一步提升。2020年1-3月网上实物商品销售同比增长5.9%,占社会消费品零售总额的23.6%。

为刺激消费回暖,南京、杭州、济南等地纷纷出台政策向市民发放消费券,不少企业也纷纷跟进,推出企业版消费券,促进消费。

跨境电商迎来利好政策

此外,商场客流恢复近6成;国务院常务会议推出增设跨境电子商务综合试验区、网上举办广交会等系列举措下,电商板块值得关注。

随着消费券效果显现,跨境电商亦迎来利好政策。

4月7日,中国百货商业协会在官方微信公众号发布第一期“零售业复工复产情况调查报告”显示,在接受调研的93个大中型百货企业中,6成表示其商场客流已恢复过半。

4月7日消息,天猫最新数据显示,天猫超市直播开播8个月后,已冲入了千万级GMV直播间阵列,2月场均观看人数在数十万;今年女王节期间,猫超的日均场观环比1月增长了近1倍。天猫超市表示,未来将会把直播内容常态化,成为GMV的新驱动之一。

4月7日召开的国务院常务会议,决定新设46个跨境电商试验区,广邀海内外客商在线展示产品,提供全天候网上推介、供采对接、在线洽谈等服务,让中外客商足不出户下订单、做生意。

此外,百货行业相关品类表现仍受疫情冲击。一季度限额以上零售企业中,百货、专业店、专卖店分别下降 34.9%、24.7%、28.7%。

不过,3月份各地线下百货/购物中心开店营业比例提升,但整体销售表现仍待进一步恢复,相关品类3月表现仍体现了疫情冲击影响。

百货行业相关品中,3月化妆品类零售额同比下降 11.6%,降幅较 1-2 月收窄 2.5 个百分点。纺织服装类零售额同比下降 34.8%,降幅较 1-2 月扩大 3.9 个百分点。可选品情况符合前期一季度数据压力较大的判断,预计百货相关品种增速恢复仍需时日。

逐步关注弹性品种

分品类看,其中消杀类及居家烹饪、速食类产品受疫情期间消费者生活模式变化推动,取得较好的增长,增速一度超过30%;宠物食品、卫生纸、婴儿奶粉、包装水等生活必需品类整体增速并未受到疫情明显影响;食用油、牛奶、营养保健品、洗衣粉等可以囤货的或偏可选的品类在春节起的 6 周内受到影响,但随着库存消耗,3 月下旬品类增速已现回暖;另有美妆、洗发水、酒水等可选品类受疫情影响较大,3 月中旬以来降幅收窄至个位数。

可选品类,目前仍处于恢复期,典型运动服饰品牌 NIKE 预计 3~5 月(财年四季度)大中华区销售额将同比持平,下一财年恢复增长。

整体来看,必选品类受疫情影响有限,生活必需品整体平稳,越偏可选的品类受影响越大,美妆服饰等可选品类增速已明显恢复,回暖拐点或有望于二季度出现。

海外疫情持续扩散或影响各行业出口外需,建议聚焦内需,积极关注疫情下确定性较强的超市龙头、立足电商渠道的电商企业,关注可选品类恢复趋势。