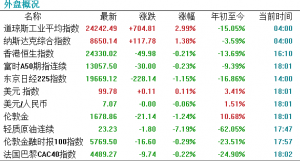

1.A股市场震荡高走;

2.阿里准备三年拿出280亿美元加强云业务;

3.科技依然作为弹性进攻主线。

——编者按

社长说

疫情仍在主导全球市场。MSCI全球股指上涨2.21%,发达市场股市涨幅大于新兴市场股市。发达市场之中,美股纳指涨幅较为突出。新兴市场股市中,俄罗斯股市因原油价格重新走弱而显著下跌。

【港股方面】

恒指震荡收跌0.21%,地产股跌幅居前,医药股走强,平安好医生涨9%。国美零售涨超16%,拼多多认购国美可转债。

Ps:在爆发新冠肺炎疫情后,企业软件需求急速增长。阿里云智能事业群总裁张建锋表示,新冠肺炎疫情给整体经济各行各业带来了更大压力,公司希望这笔投资帮助企业加快复苏进程。

中国宏观对冲政策有很大空间并续发力 全年CPI“前高后低”

发改委今日表示,中国宏观对冲政策仍有很大空间并将持续发力,抓紧推出一批更有力度、更有针对性的政策举措,疫情带来的冲击和影响是阶段性的;并称CPI涨幅有望继续回落,全年将呈现“前高后低”态势。

科技主线

社长认为,短期内科技成长仍存待估值修正,但长期来看,随着新基建的布局,科技成长方向更值得关注。相关领域上,建议关注5G产业链、自动驾驶、自主可控、新能源汽车产业、数据基站等。科技依然作为弹性进攻主线。

在新冠疫情笼罩下,科技在助力重启经济上的手段值得关注:

1)远程办公

疫情影响下,为减少接触、保持社交距离,机器人及远程办公的重要性尤为凸显。

在政策的积极推动下,远程办公成为数字经济时代“新业态”。疫情以来,我国政策多次倡导和鼓励通过互联网办公等模式实现线上复工。2 月 19 日工信部发布《关于运用新一代信息技术支撑服务疫情防控和复工复产工作的通知》,明确提出重点推行居家办公、视频会议等在线工作方式。4 月 9 日国家发改委和中央网信办联合发布《关于推进“上云用数赋智”行动,培育新经济发展实施方案》,提出要树立一批数字化转型企业标杆,积极开展远程办公服务示范,并将“远程办公”与共享经济、数字贸易等共同列为“新业态”,提倡大力发展并积极疏通政策障碍和难点堵点。

2)物联网服务

新冠肺炎具有较强的传染性,在疫情防控工作中,识别和追溯疑似或确诊患者的亲密接触者具有重要意义。如此,基于机器视觉的物联网设备就显得尤为重要。

机器视觉可以通过AI技术与安防结合,实现高精度接触留痕,从而帮助实现接触者识别与追溯。

3)测温仪及医疗检测可穿戴设备

测温计及可穿戴设备能够完成高频率健康监测,保证复工安全。复工后,测温仪需求量继续提升,未来或成为公共卫生的一部分。

此外,复工提高疫情扩散风险,需要用到远距离虹膜识别测温一体机,以适用于办公场所等场景,比如智能手表能够协助用户完成健康监测等。

支持医疗检测功能的可穿戴设备有望成为消费电子的新趋势。目前的手表,手环,耳机等可穿戴设备最多只支持心率等的检测,未来我们认为支持体温,心电图及其他身体健康指标的可穿戴设备也会受到消费青睐。

联系到背后的技术支撑,着重关注5G板块。

科技回归价值,关注5G板块

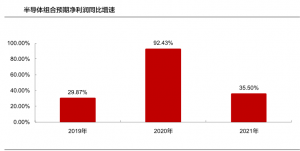

【半导体】国产替代是长期趋势,关注模拟 IC 和存储细分市场。在中美贸易摩擦大背景下,半导体国产替代将是长期趋势,其中模拟 IC 和存储细分领域发展确定性高。

2018年底的横盘调整是对半导体业绩底的提前认知。基于2018年底横盘位的定价锚,市场价格已回落至今年基本面的价值区间。4月以来半导体组合围绕今年基本面价值震荡调整,3月31日阶段市场底隐含今年可实现业绩是预期的85%,不算悲观,龙头股也已显投资价值。

PCB 板块今年的下游需求仍将维持较高的景气度,主要受到 5G网络建设的加速并大概率加量、服务器市场的升级扩容的需求,以及 5G 手机升级的需求提振,对应 PCB 公司的业绩确定性和抗

风险能力比较高。

明年 5G 终端仍然维持较高的景气度,建议重点关注业绩稳定,格局较好的龙头公司。

科技板于3 月以来的回调挤出了市场情绪导致的投资泡沫,价格比较接近今年的基本面。短期走势无法预判,但中长期来看,目前价格处于未来 3 年基本面价值区间的底部。科技成长仍是中长期主线。

后续随着风险偏好修复、新基建等产业政策集中释放,科技成长也将迎来新一轮向上。

上周市场的调整加剧了板块的估值消化,以中长期的价值投资逻辑审视业绩基本面,关注研发力度高且有成长性的硬科技企业。

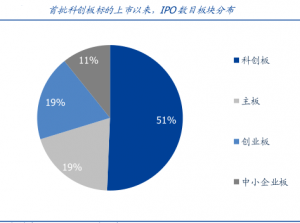

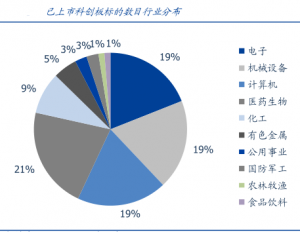

此外,3月新《证券法》落地实施,上交所表态,科创板会先试先行。科创板作为改革的试验田,或推动创业板注册制的改革进度。2020 年或是资本市场改革深化之年,今年以来的科技行情或许延续,而高成长、硬科技属性的科创公司料将会持续受益。