1.A股市场震荡下行;

2.港股低开低走,影响A股市场;

3.云计算领域再获投,关注受益产业链。

——编者按

社长说

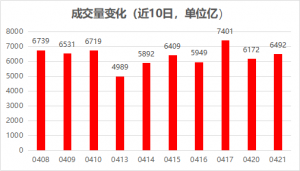

截至收盘,沪指跌0.86%,报收点2828点;深成指跌1.08%,报收10506点;创业板指跌0.95%,报收2023点。

社长认为,当前阶段A股市场估值略偏低,大家也不需要过度担忧。

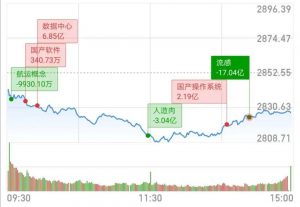

星巴克推出人造肉产品,人造肉概念股异动拉升;午后科技股略有回暖,国产软件等概念走高。

受隔夜原油大跌冲击,美股走弱。道指跌2.44%,标普500指数跌1.79%,纳指跌1.03%。WTI 5月原油期货收跌306%,史上首次降为负值。

【港股方面】

香港恒生指数今日低开低走,收盘下跌逾500点,跌幅超过2%,收报23793.55点,失守24000点整数关口。

能源、医药、消费品等板块走低,石油板块、航空板块均跌超3%。

港股这种跌法对A股市场也是有一定影响的,会影响外资买卖的评判标准和流入流出金额的力度。

针对近期央行数字货币(DC/EP)进行内测一事,央行回复称,当前网传信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。

央行并表示,目前数字人民币研发工作正在稳妥推进,当前阶段先行在深圳、苏州、雄安、成都及未来的冬奥场景进行内部封闭试点测试,以不断优化和完善功能。

Ps:央行还强调,央行数字人民币目前的封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。

路透:华为第一季销售收入成长大幅放缓

华为今日公布第一季度业绩,称第一季销售收入成长约1%至1,822亿元人民币,去年同期的增幅则达39%;净利润率收窄至7.3%。

华为方面表示,成长速度已经放慢,但这也是华为目前在面对实体清单和新冠疫情形势下取得的强韧表现。

此外,亚马逊表示受疫情影响在线订单需求激增,继3月招聘10万人后将再招聘 7.5 万人;微软方面则声称,在强制隔离和就地避难命令的地区,其云计算服务的使用量暴增了 775%。

相关行业中,预计以光模块、IDC、交换机、服务器为核心的云计算基础建设子板块将迎来爆发期,需求量大幅提升,业绩逐步兑现。5G建设及万物互联应用繁荣推动数据流量爆发,云计算及边缘计算市场需求激增,新一轮周期下云厂商资本开支于2019Q2开始回暖,带来上游基础建设领域投资机会。

【光模块】

在新基建投资以及海外疫情推动下,云计算需求提升,电信市场和数据中心市场拐点共振,推动光模块行业短期需求攀升。从中长期来看,受益于5G流量爆发和云计算大发展,光器件行业将长期处于景气上行周期。

光模块市场主要分为电信市场和数据中心市场。电信市场在4G末期经历了下滑,使得国内电信光模块公司增长承压,但2019年随着5G启动规模建网,行业营收和业绩均出现拐点向上,2019-2022年5G建站规模预计为15万站、65万站、100万站、113 万站,海量5G光模块将于2020年正式开启。

数据中心光模块需求持续高增长,高速光模块需求是行业利润主要来源,2020年400G光模块规模需求正式开启,新一代高速光模块需求开启周期通常伴随光模块厂商业绩的高增长。

【IDC】

IDC领域,云计算需求回暖叠加5G商用将带动流量爆发,第三方IDC服务商成长性确定。

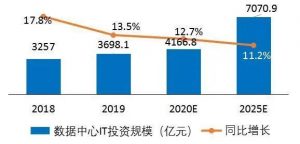

IDC作为IaaS 刚需,领先受益行业景气度提升。在云计算加速落地过程中,IDC 逐渐成为一项云产业的新基建业务。2018年我国IDC 业务市场总规模首次突破千亿大关,达1228亿元,同比增长29.8%。未来场景拓展流量激增+ 投资热潮开启等多重因素将催化IDC发展。

流量方面,随着5G、物联网、VR/AR 等新兴应用的广泛兴起,更多应用场景、更加复杂的数据结构以及更加频繁的数据处理和信息交互将使数据量爆发式增长,在2016年到2019年之间,全球数据中心流量从每年6.8ZB 达到每年14.1ZB,未来2021年全球数据中心总传输量将增长至20.6ZB。预计在2025年我国新增数据量将超过美国,到达48.6ZB,大幅拉动IDC需求。

IDC投资方面,2019年,排名前七的云计算提供商在数据中心基础设施方面的支出超过 600亿美元。根据Canalys 的预测,云基础设施服务的支出将在2020年达到1410亿美元,到2024年达2840亿美元,基础设施投资的持续增长推动 IDC 产业发展。

【交换机】

乘云计算东风,交换机与光模块迈向400G时代。在云服务推动下,新的数据基础设施格局正在形成,400G数据中心的应用将深刻影响产业链生态,光电互联方案正在由100G过渡到400G,光器件、光模块、数通设备等市场有望开启新一轮成长周期。

交换机方面,2019年全年,以太网交换机市场总收入为 288 亿美元,同比增长 2.3%。其中,中国第四季度增长了 5.1%,全年增长 3.6%。近年来各大核心供应商都在致力于开发兼容400G光通信的设备,例如 400G交换机芯片,2020-2021将有望迎来 400G 升级周期,交换机发展将迎新契机。

【服务器】

云服务发展提振服务器需求,服务器市场拐点已至。服务器主要应用于网络层,为终端提供计算或者应用能力,是云计算产业链的核心环节。

随着云计算产业的蓬勃发展,移动终端连接数量持续增长,流量激增将驱动数据计算、存储需求呈几何级增长,因此服务器出货规模将迎确定性爆发。全球服务器供应商2019Q4 收入同比增长7.5%,达到254亿美元;出货量超340万台,同增14%,Q4表现抢眼,服务器市场拐点已至。伴随云厂商 Capex 逐渐回暖,预计2020 年服务器市场或一扫疲态,迎来规模化发展机遇。

可以关注:在高端光模块市场实现突破的企业;全面发力提升光模块产能、光模块性能与技术同步领先的标的;硅光技术领先,布局5G及数通高速光模块市场的企业;光纤连接器龙头;无源光器件领域领先者等。

云巨头投资扩大,云计算市场规模快速扩张。全球云巨头资本开支呈增长趋势,国外方面,Amazon 2019年资本开支为168.61亿美元,同增25.69%,Google资本开支上涨 9.5%;国内方面,腾讯2019Q4Capex出现了同比269.6%、环比154.4%的高速增长,虽然阿里 2019Q4Capex 有所下滑,但阿里云宣布未来3年将再投2000亿用于云基础设施投资,包括数据中心建设、服务器、芯片、网络、云操作系统等,并表示云智能是阿里巴巴核心战略之一,在疫情影响下将逆势增加投入。

除了大规模资本投入, 云计算同时受益于新基建政策加码、企业上云率提升、“5G+ 云+AI ”等技术融合、行业云拓展应用领域等多方位利好,云计算市场规模快速扩张,根据IDC 预测,2019-2023年,中国公有云 IaaS 市场将实现46%的年均复合增长率,到2023年中国 IaaS 市场规模将达到2087亿元。