1.A股市场低开高走;

2.今日两市90多只个股涨停;

3.农业板块再领涨,关注相应投资机会。

——编者按

社长说

【港股方面】

今日港股市场低开走高,恒生指数午后转涨。截至收盘,恒指涨0.42%报23893点,国指涨0.57%报9670点。主板成交量为970.58亿港元,南下资金净流入27.98亿港元。

板块方面,互联网医疗与系统软件板块全日强势,阿里健康飙涨超10%;医疗设备股、航空股、物管股上涨明显,南航与东航皆升超5%;手机概念表现低迷,比亚迪电子、瑞声等皆下跌。恒指成份股多数走强,腾讯高开高走升超2%;中移动、中国旺旺等明显强势。

Ps: 3月民营企业发行债务融资工具金额641亿元人民币,主要分布在电信业务、批发零售、大型制造、原材料和医药等行业。

香港金管局设100亿美元临时流动资金安排 从美联储获取资金

香港金融管理局称,今日设立总额为100亿美元的临时性美元流动资金安排,从美联储(FED)的“海外及国际货币管理当局回购交易安排”(FIMA Repo Facility)中取得的美元资金,透过回购交易形式借予本地银行;新安排计划维持至9月30日。

Ps: 该项安排,协助纾缓环球美元银行拆借市场出现的流动性紧绌情况。

聚焦农业

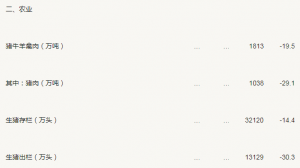

生猪产能持续恢复,一季度末,生猪存栏32120万头,比上年四季度末增长3.5%,其中能繁殖母猪存栏3381万头,增长9.8%。

农业作为提供支撑国民经济建设与发展的基础产业,在我国经济建设中起到压舱石作用。

3月以来,随着海外新冠疫情的蔓延,全球范围内的农业生产活动受到了不同程度的影响。为保障自身粮食供应,柬埔寨、哈萨克斯坦等多国宣布限制或禁止粮食出口,同时,巴西、阿根廷以及北美地区港口输出受阻也一定程度上加剧农产品供应上的失衡。

就我国而言,国内主粮基本维持自给,无需担忧粮食安全,但全球农产品减产预期增强,叠加国际农产品供需关系偏紧,或将加剧国际粮食价格波动,从而带动国内粮食价格上涨预期。同时,为应对疫情带来的衰退,以欧美为首的各国纷纷开启量化宽松以刺激经济,而粮食及鱼类、肉类消费等作为日常生活刚需,在抗风险及抗通胀的需求下或将推升价格泡沫。

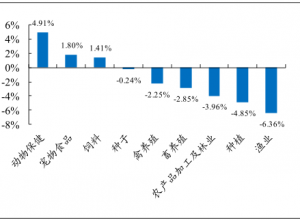

整体上看,在疫情持续蔓延、通胀预期升温以及病虫灾害多发等因素影响下,农产品涨价、粮食安全、转基因、猪周期等主题投资机会有望中长期持续,农业板块在进攻及防守两端均具备较强配置价值,相应投资机会值得关注。

养殖板块仍是进攻主线

随着生猪出栏逐步下行,预计将于3-4季度达到供给低点,叠加国内消费需求回暖,年内猪价有望重拾上涨趋势且打破去年10月的价格高点,头部养猪企业未来几年规划出栏量大幅增长,有望在景气周期中积累高额盈利,实现更长久的发展。

养殖产能缓慢恢复,继续关注产业链投资机会。非洲猪瘟疫情对生猪养殖业造成的损失较大,当前行业产能与正常年份相比仍然处于较低水平,但过去半年持续高度景气的生猪价格以及政府对生猪养殖业的大力扶持政策使得行业生产水平已经企稳回升,尤其是多数养殖场(户)通过三元留种等方式增加了能繁母猪的存栏,导致一季度末能繁母猪存栏较生猪存栏的环比增速高出6.3%。

预计未来生猪存栏水平或将维持缓慢震荡上升的趋势,能繁母猪存栏的环比增幅或较一季度有所收窄;上市养猪公司作为行业产能恢复的中坚力量,季度生猪销量也有望逐季走高。

在社长看来,生猪养殖板块仍处于利润兑现阶段,国内生猪价格的持续高景气度叠加肉类消费的刚性需求属性有望继续带动养殖产业链的整体投资热情,继续建议关注养殖产业链的投资机会,重点推荐销量高速增长以及受益养殖后周期的标的。

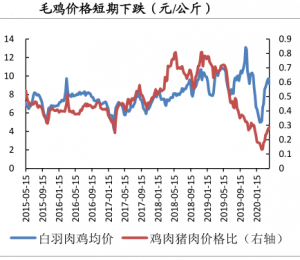

二季度禽链行情整体有望恢复较高景气度。供给方面,3月上旬鸡苗产量较2月下旬恢复增长,当前毛鸡出栏量触底回升,屠宰场收购难度下降,鸡价下跌;不过短期内毛鸡供应量仍难以满足屠宰收购,但鸡肉销售偏差,短期内鸡价保持跌后震荡趋势。需求方面,随着疫情逐渐进入尾声,国内多省份已经明确学校的开学日期,餐饮和团膳需求有望迎来报复性反弹。

猪用疫苗方面,随着非洲猪瘟疫情集中爆发阶段过去,养殖行业回归正常的免疫节奏,加上去年四季度以来母猪存栏缓步回升,预计今年猪用疫苗市场迎来拐点,未来持续改善的趋势基本明确,关注受益标的。

禽用疫苗方面,随着新冠疫情影响的逐渐趋弱,禽链产品价格已实现快速回升,禽养殖规模有望继续增长,禽苗市场有望恢复较高景气度。

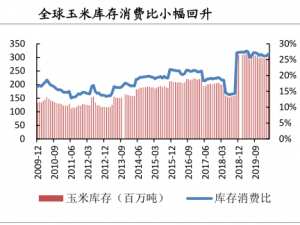

关注玉米板块