1.A股市场窄幅震荡;

2.农业、电商板块延续强势;

3.人造肉板块活跃,关注疫情恢复带来的反弹机会。

——编者按

社长说

截至收盘,沪指跌0.19%,报收2838点;深成指跌0.50%,报收10564点;创业板指跌0.67%,报收2029点。

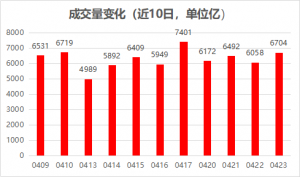

两市全天日成交额约6700亿元。

周三全球资本市场出现了普涨,道指收涨超450点,纳指、标普500指数涨超2%。截止收盘,道指涨456.94点,涨幅1.99%,报23475.82点;纳指涨232.15点,涨幅2.81%,报8495.38点;标普500指数涨62.75点,涨幅2.29%,报2799.31点。

美油在前期大幅下挫之后出现大幅反弹,WTI原油期货6月合约涨近20%,盘中大涨40%,原油市场的大幅波动依然非常剧烈,近期已经出现了多次暴涨暴跌的状况,建议投资者关注其中的风险。

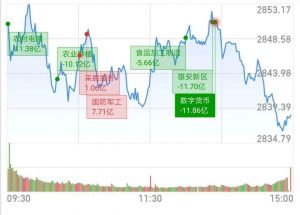

【港股方面】

国际油价大涨提振市场,及美参院通过4840亿美元小企业救助计划,刺激三大股指集体收高。今日早盘,恒生指数高开,此后窄幅震荡。截至收盘,恒指涨0.35%,报23977.32;国企指数涨0.35%;红筹指数涨0.58%。主板成交量为965.44亿港元,南下资金净流入24.49亿港元。

板块方面,教育股、黄金股表现亮眼,中教控股飙涨超9%;濠赌股集体强势,银河娱乐大涨3.59%领涨恒指成份股;系统软件、军工股、电池股集体走高。

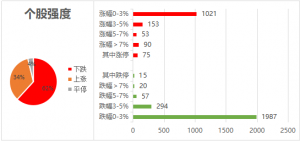

个股强度方面,上涨占比34%,下跌占比62%,平停占比4%。

德国伊福经济研究所(IFO)今日公布的调查结果显示,受到新型冠状病毒影响,半数德国企业正利用政府的缩短工时机制,多数企业则预期营收下滑。

日本政府下调经济评估至逾10年来最悲观程度 疫情影响加剧

日本政府发布最新经济评估,悲观程度创下逾十年来之最,因新型冠状病毒疫情效应恐将使这全球第三大经济体陷入严重衰退。

日本政府在4月月报中表示,民间消费“剧烈下滑”,因疫情迫使民众留在家里,美国及欧洲等主要出口地需求锐减也打击日本制造商。

Ps:这是日本政府自2009年5月以来作出的最悲观评估。

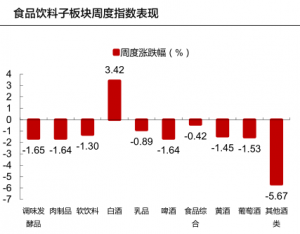

食品板块

整体来看,尽管受到疫情影响营业收入承压,但是部分企业通过主动调减费用投放保证净利润的实现。随着人造肉板块的活跃,未来可以关注板块中疫情期间营收相对正面的企业。

这一消息,让人造肉概念表现活跃。

这不是肯德基第一次尝试植物肉产品,2019年8月,肯德基在美国亚特兰大率先推出鸡肉风味植物蛋白制品,成为肯德基在全球市场的首次人造肉产品尝试。而在中国,植物人造肉产品也逐步进入大众视野,试点推出植物人造肉的品牌越来越多。

国外的肯德基、星巴克,国内的来伊份、金字火腿等均陆续推出人造肉产品,人造肉有望迎来蓝海市场。

从全球市场来看,据Marketsand Markets 数据,2018年全球肉类替代品市场约为310亿元,预计将每年以68%的复合增长率增长,到2023年将达到440亿元。与此相比,全球肉类消费约9.5万亿元,如果人造肉的渗透率达到1%,那么市场规模将达到950亿元。“人造肉”是未来食品的标志性产品,有机构预测到2040全球“人造肉”市场份额将达60%。

而且,这次疫情强化了消费者的健康、安全意识,一定程度上,人造肉相对贴合消费需求。

从安全角度,人造肉可消除普通肉的寄生虫和微生物的威胁,降低人畜共患病和动物疫病的传播。从营养角度,人造肉通过人工培育与成分调整,比普通肉营养价值更高。比如在模拟动物肉脂肪含量的过程中,可通过各种植物油的配比,来控制植物蛋白肉中的饱和脂肪酸含量;另外动物肉含有的OMEGA-6,超额摄取会引发疾病,人工培育技术可以将它替换成对人体更友好的OMEGA-3。

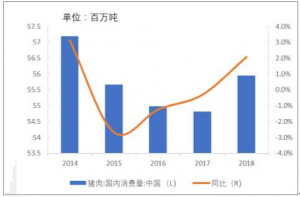

此外,这个时候,人造肉的推出正好填补国内肉类缺口,有望迎接人造肉蓝海。据国家统计局数据,受猪瘟影响,2019年猪牛羊禽肉产量为7649万吨、同比下降10.2%,OECD数据显示,2018年中国肉类消费量已达到8830万吨、同比增长24.4%,未来肉类消费量还会进一步增加,不断扩大的肉类供给缺口可由人造肉填补,未来前景看好。

人造肉挤进肉制品市场

而人造肉是以大豆蛋白、小麦蛋白及豌豆蛋白为原料,其价格应该不会比现今的猪肉价格还高。

这个时候应该考虑,国内的肉类通胀会持续到什么时候?

食品是刚需,随着需求的扩大,导致大类动物蛋白涨价。而2020年贯穿性物价因素是肉类供应缺口持续存在。考虑到本次疫情,肉类通胀预计要持续到最快下半年见顶,最慢要进入2022年。这段时间也够人造肉慢慢挤进市场了。

从全年猪肉供需情况看,虽然生猪产能恢复积极向好,但猪肉供应偏紧的格局还没有根本改变。二季度猪肉供需还面临着生产基数低、进口不确定性增加、消费回升等三重因素叠加的压力,可能是这一轮猪周期最为困难的时期。7月份后市场供应将逐步改善,但由于下半年节日多,消费拉动力也更强,猪肉价格高峰可能出现在9月份前后。从同比涨幅看,由于去年各月猪肉价格的走势由低到高,今年随着市场供应改善,猪肉价格同比涨幅将持续收窄,四季度甚至有可能同比下降。

关注疫情恢复带来的弹性机会

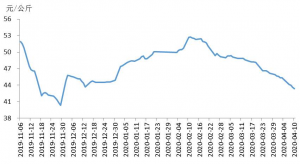

站在当前时点,白酒板块估值优势明显,行业天然属性仍存,加之疫情影响带来的集中度会进一步提升,货币宽松环境以及基建持续加码都对白酒行业形成支撑,需求将会得到确认,建议积极配置。

随着国内疫情得到控制,餐饮开始逐渐复苏。目前大众餐饮回暖较快,商务消费、婚宴消费等尚不明显。

白酒动销呈现出“两头好、中间弱”的特点。大众餐饮带动中低端白酒较快复苏,玻汾、牛栏山等光瓶酒表现相对较好,100-300元价位带市场开始活跃。高端酒中茅台、五粮液等有囤货需求,近期市场动销也有起色。上周白酒的涨幅还较为出色。

大众品牌明显回暖,二季度有望加速成长。疫情导致消费场景缺失,与餐饮及礼品相关需求受到冲击。节后礼品需求占比自然回落,加之餐饮逐渐复苏,大众品呈现明显的回暖趋势。如牛奶2020年3月份以来增长较快;调味品餐饮端已有部分动销,商超渠道依然供需两旺。从消费回暖角度,可以看好高端白酒、乳制品、调味品的复苏进程,关注疫情恢复带来的弹性机会。