3.继续探究疫情恢复后的白酒行业。

——编者按

社长说

截至收盘,道指涨39.44点,涨幅0.17%,报23515.26点;纳指跌0.63点,跌幅0.01%,报8494.75点;标普500指数跌1.51点,跌幅0.05%,报2797.80点。

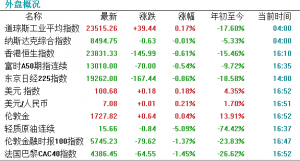

【港股方面】

今日港股市场主要股指均收跌,其中,恒指跌0.61%,报23831点;国指跌0.49%,报9656点;红筹指数跌0.7%。市场总体交投平淡,主板成交不足850亿港元。南下资金净流入15.57亿港元。

板块方面,燃气股与黄金股强势,中国燃气大涨8%,招金矿业亦升超3%;软件股与在线教育股大跌居前,新东方在线、金山软件皆跌超6%;瑞声低位弹升近3%走强蓝筹;康方生物首日上市飙涨50%。

Ps:居民资产负债率虽整体稳健,但是资产流动性较差,存在一定的流动性风险。

3月人民币国际支付占比回落至1.85% 但仍排名第五

环球同业银行金融电讯协会(SWIFT)最新报告称,3月人民币国际支付份额由2月触及的半年新高2.11%回落至1.85%,不过人民币国际支付排名仍维持在全球第五。

3月人民币支付价值相比2月上升21.48%,同期全球支付价值则增长38.47%;若排除欧元区内的国际支付排名,人民币3月仍在第八位,份额为1.23%,上月为1.41%。

欧盟今年经济可能萎缩5-10%

欧盟产业政策执委布莱顿表示,受新冠疫情影响,欧盟经济今年可能萎缩5-10%。

“就目前而言,如果形势没有改善,如果出现第二波(疫情)高峰,情况可能变得更糟。”

白酒行业

随着新冠肺炎疫情影响减弱,企业、餐饮开工率提升,白酒需求出现弱复苏。

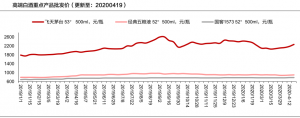

白酒批价已从低点开始回升,部分强势品种进入提价周期。近期,剑南春、玻汾、今世缘、顺鑫纷纷下发了调价通知,年内第一波涨价潮已经开启,白酒行业疫情后机会正逐渐到来。

往后来看,一方面随着疫情的进一步好转,行业需求可能会迎来一波消费回补,但时间可能递延至5-6月份。这就需要关注几个时间点,包括5月下旬的春糖会及五一和端午的送礼宴会恢复进展。

另一方面,从茅台营销大会传递的态度看,高总表态茅台营销系统“尖刀连”、“攻坚队”的说法态度较为积极,叠加茅台系列酒提价影响,目前市场情绪转好,对于出厂价提升的预期也在升温。

次高端:次高端受前期业绩承压预期,整体调整较多,当下时点有望开启新一轮估值反弹。次高端短期看社交恢复后有望通过地缘优势率先反弹的区域强粘性品牌,长期看渠道管理优化及产品结构升级带动公司盈利能力提升。

低端:从消费场景来看,低端光瓶酒自饮场景为主,疫情期间自饮场景基本不受影响,甚至还有增加。

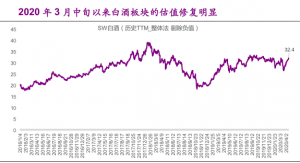

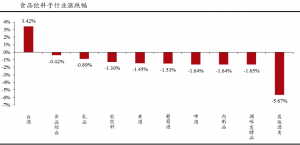

2020年3月中旬以来,白酒板块的估值修复明显。2020年以来尤其是春节之后,食品饮料板块的行情出现明显的分化。一方面,权重板块白酒受制于疫情对于春节及节后消费的负面影响,在板块内相对滞涨;另一方面,以细分食品龙头、调味品为代表的食品加工板块的估值持续提升,相对收益明显。

白酒估值底率先确立的两大驱动因素:流动性压力充分释放,北上资金重回净买入;高端白酒批价稳步回升。

1)流动性压力充分释放,北上资金重回净买入

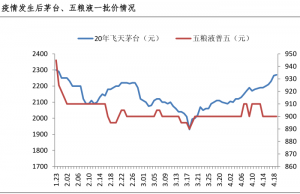

2020年3月,新冠疫情在全球范围内尤其是欧美国家快速爆发,资金避险情绪带来流动性压力,北上资金持续净流出。以贵州茅台为例,2020/3/9-2020/3/20北上资金的持仓市值从1180亿下降到不到1040亿,持仓市值占自由流通股的比重也从21.2%下降到20.1%。但是,伴随着全球流动性压力在短时间内的快速释放,2020年4月份开始,以茅台和五粮液为代表的白酒龙头的北上资金持仓持续呈现净买入的趋势,茅台/五粮液的北上资金持股占自由流通股本的比重也分别从阶段性低点19.84%/18.76%,提高到20.96%/20.43%,北上资金的持续净流入也成为白酒行业估值修复重要的资金面因素。

近期高端白酒批价稳步回升。以茅台为例,近期茅台的批价已来到2250元上方(最新报价为2260-2270元左右)。批价的回暖,一方面来自于近期市场新增配额的稀缺;另一方面也来自于疫情好转后市场需求开始逐渐回暖。可以说茅台批价的回升对于茅台股价以及整个白酒板块的情绪具有十分重要的正向意义。

二季度为重要的基本面压力测试窗口,静待端午小旺季行情的表现:在估值底确立的情况下,白酒已经率先开启了估值修复行情,后续白酒行情的持续催化取决于行业基本面的表现。高端白酒的打款恢复进度更快,基本面确定性更强。

1 )二季度为重要的基本面压力测试窗口:2020年4月份开始,除部分一线城市及疫情防控压力较大的区域之外,正常的即饮及聚会消费场景开始逐步修复,但是宴请消费仍未开启。虽然二季度是相对的白酒消费淡季,但是如果需求恢复的进度较慢,二季度仍将面临较大的基本面压力。

2 )端午节或为二季度的重要观测窗口:因为今年端午节在6月底,酒企有更充分的时间应对疫情后的渠道压力及引导消费信心的恢复。宴请需求作为重要的消费场景在五一节之前恢复的概率不大,因此,端午节或成为二季度重要的基本面观测窗口。

继续首推高端白酒,高端白酒凭借未被充分满足的市场需求,以及对渠道的高议价能力,平滑疫情对企业经营及报表影响,无论从Q1 还是全年来看,均确定性十足。

另外,四月份以来,其他白酒均控货减轻渠道压力,社长觉得,随着餐饮恢复、企业复工,端午节前走亲访友的补偿式需求,有利于区域名酒的发货及去库存,具备自身根据地市场、产品线齐备的品牌白酒有望受益。