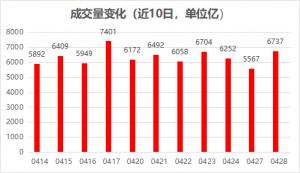

1.A股市场震荡运行;

2.3月国内网络购物用户规模达7.1亿;

3.创业板改革,与科创板有何差别?

——编者按

社长说

截至收盘,沪指跌0.19%,报收2810点;深成指涨0.47%,报收10501点;创业板指涨0.60%,报收2030点。

目前情绪、政策、估值三大因素左右市场动向,中长线向好,短线方向仍不明朗,但受海外市场的影响越来越小。

目前业绩披露接近尾声,杀估值成为短线风险点。市场情绪最悲观时刻已过,可继续以券商为风向标,中线关注新基建、新能源汽车等确定性较强的板块。

道琼斯涨1.51%,涨幅358点;纳斯达克涨1.1%,纳斯达克已经反弹超过2000点;标普500涨1.47%。

欧洲主要股指普涨,德国DAX涨逾3%;黄金在1700-1730美元/盎司重要压力区再次回调;原油期货大跌逾24%,收于12.8美元/桶;A50夜盘红盘报收涨0.40%,继续小碎步稳步向上!

【港股方面】

今日港股市场主要股指集体上涨,午后涨幅均扩大至超1%。截至收盘,恒指涨1.22%报24575点,国指涨1.09%报9983点。

今日主板成交额为861.07亿港元,南下资金净流入19.78亿港元。

板块方面,教育股、中资券商股大涨,睿见教育涨逾22%,新东方在线涨逾7%,中金公司涨逾7%;招商局港口尾盘涨逾23%,市传招商局港口考虑私有化。

互联网络信息中心发布最新报告称,中国数字经济增长强劲,网络消费市场扩大内需,截至2020年3月,国内网络购物用户规模达7.1亿,较2018年底增长1亿;手机网络购物用户规模达7.07亿,较2018年底增长1.16亿。

中国2019年全国网上零售额达10.63万亿元人民币,同比增长16.5%,连续七年成为全球最大的数字消费市场。其中,实物商品网上零售额达8.52万亿元,同比增长19.5%,占社会消费品零售总额的比重为20.7%。

新加坡经济衰退可能比预估严重 因疫情令全球前景蒙阴

新加坡金管局今天表示,仰赖贸易的新加坡经济衰退程度可能比预估严重,因新型冠状病毒疫情持续延烧,可能令全球经济活动难以果断回升。新加坡目前预计国内生产总值(GDP)萎缩1-4%。

创业板

据了解,本次改革充分借鉴科创板注册制经验,改革涉及创业板发行、上市、信息披露、交易、退市等基础性制度环节。

1)注册环节:

①定位不同:创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,区别于科创板的“七大领域+硬科技属性”定位,创业板的行业包容性更宽,但同样具有规模小、盈利能力不稳定但成长潜力大的特点,有助于建立多层次资本市场,充分支持中小企业融资;

②上市条件:科创板允许未盈利企业上市,创业板未盈利企业在改革实施1年以后可申请上市;创业板改革综合考虑企业预计市值、营收和净利润,设置了3个上市标准,任选其一,这借鉴了科创板从营收、利润、市值以及研发投入等维度设臵的五类上市标准,并允许符合条件的特殊股权结构企业和红筹企业在创业板上市;

③交易制度:建立沪深交易所审核工作协调机制,保持审核标准尺度一致,避免形成抢资源情况;

2)发行环节:

定价方面与科创板一致,不设行政性限制,建立以机构投资者为参与主体的询价、定价、配售等机制;创业板未要求保荐商跟投,仅强制跟投4类“特殊”企业(未盈利,红筹架构,特殊投票权以及高价发行);

3)交易环节:

交易单位保持100股惯例;创业板改革并试点注册制后,新上市企业上市前五日不设涨跌幅,之后涨跌幅限制从目前的10%调整为20%,波动限制放宽;优化盘中临时停牌机制,设置30%、60%两档停牌指标,各停牌10分钟;优化两融交易机制,改变“单边市”问题,注册制下发行上市股票首个交易日起可作为两融标的;

4)退市环节:

因上市条件不同,退市条件与科创板有一定差别。丰富完善退市指标,增加市值类退市指标,及上市公司触及重大违法强制退市情形下强制退市; 简化退市流程,取消暂停上市、恢复上市环节;强化风险警示,对财务类、规范类、重大违法类退市设置退市风险警示(*ST);对退市制度和风险警示制度按照新老划断原则进行过渡;

5)跟投机制:

与科创板有所差异。创业板仅对未盈利企业、特殊股权结构企业、红筹企业、高价发行企业实施保荐人相关子公司强制跟投制度,其他发行人不强制跟投,与科创板 2%-5%的强制跟投不同,尽量控制道德风险的同时提高市场活跃度和投资者参与热情;

6)投资者适当性管理:

新增投资者提出适当性要求,但门槛低于科创板。存量创业板投资者的适当性要求基本保持不变,但要求充分揭示风险;新增创业板个人投资者须满足前20个交易日日均资产不低于10万元,且具备24个月的A股交易经验的门槛。(科创板资产门槛为50万)。

创业板改革带来的影响

目前A股创业板807家,在会IPO项目194家(截止2020年4月27日)。

创业板注册制改革将为资本市场带来更多优质中小科技创新型上市,券商投行业务受益于IPO、并购重组业务的收入增厚。

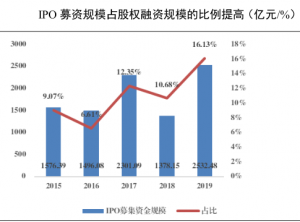

从科创板的情况来看,2019年科创板共有70家企业IPO,募集资金824.27亿元,科创板承销及保荐收入47.51亿元,占券商投行IPO业务收入的42.32%,为券商收入的增长贡献了重要力量。此外,2019年投行业务实现收入482.65亿元,同比增长30.46%。作为资本市场的重要参与者,券商将直接受益。

但随着创业板注册制的推动,要求券商更强的定价能力和销售能力,同时项目平均服务周期拉长,向前端延伸,对研究能力、资本实力、销售能力、风控能力、协同能力等都提出更高的要求。头部券商综合实力较强,受益将更加明显。

投行业务龙头集中趋势将加速,IPO储备充足的龙头券商将继续受益。科创板注册制推出后,A股股权承销集中度显著提升,2020年初至今,IPO主承销CR5为69%,比2017年提升33%,预计创业板注册制改革将加速投行业务集中趋势。

大型券商在政策优势的加持下,在业务竞争中具有明显竞争力。建议关注充分受益于改革红利、业务综合发展、风控能力较强的头部券商以及具备差异化、特色化发展潜力的专业类券商。