1.A股市场震荡运行;

2.京东计划赴港二次上市?

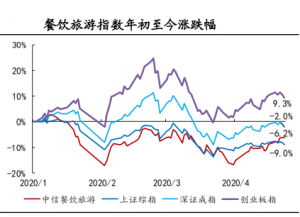

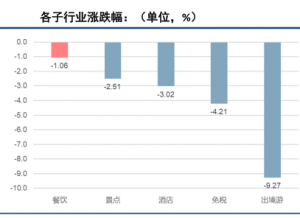

3.假期助力,餐饮旅游板块加速修复。

——编者按

社长说

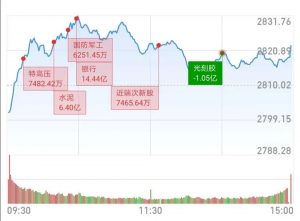

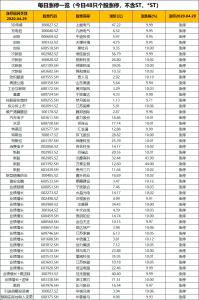

截至收盘,沪指涨0.44%,报收2822点;深成指涨0.12%,报收10514点;创业板指跌0.01%,报收2030点。

两市涨停近50家,市场整体表现参差不齐,赚钱效应较弱,题材炒作整体退潮,节前效应明显。

昨夜美股三大股指期货集体高开,道指期货涨0.21%,标普500指数期货涨0.41%,纳指期货涨0.81%。

【港股方面】

今日港股高开低走,恒指小幅收涨0.28%,本月累涨逾4%;汽车股、石油股涨幅居前,比亚迪电子涨近7%,广汽集团涨近8%,中国海洋石油涨近2%。

据媒体消息,京东(JD.O)正在推进未来几个月在香港第二上市的计划,尽管新冠疫情仍在搅动金融市场走势。

据知情人士表示,在纳斯达克上市的京东已经秘密向香港交易所提交申请,最早6月在香港上市,该交易至少可筹集30亿美元,将是今年香港最大的股票资本市场交易。

京东方面未回复置评。

俄罗斯能源部长称外资运营的石油项目将减产

俄罗斯能源部长诺瓦克(Alexander Novak)今日表示,当地由外资运营及国内运营的石油项目都将按比例减产(较2月水准减产19%),作为全球原油减产协议的一部分。

酒店和餐饮板块

免税方面,政策助力消费回流趋势下,国内免税市场保持高度景气。有限开放竞争格局下,中免+日上+海免市场份额超90%;国旅核心竞争力已由牌照优势过渡到运营管理优势,占据最优渠道和规模优势,同时发力线上。疫情解除后行业将重回增长通道,2021年在低基数上有望大幅反弹。

化妆品方面,疫情抑制化妆品行业短期需求,全年影响有限。国内化妆品行业依托渠道/营销红利和不断提升的新品孵化能力,仍处在高速成长期。疫情有望推动前期线上布局充分、具备良好的金流和规模优势的优质企业逆势提升市场份额。

【酒店】

酒店方面,3月中下旬,商务需求已开始复苏,五一旅游需求复苏有望带来酒店行业入住率回升。长期看,酒店龙头“整合提量+升级提价+轻资产扩张”成长路径清晰,充足的市场容量+稳固的竞争格局提高龙头成长确定性。

根据统计局数据,1-2月餐饮收入同比下降43.1%,根据商务部监测,餐饮、住宿、家政企业目前复工率分别达到80%、60%、40%左右。

随着旅游业的恢复,将带动景区及周边餐饮的复苏。多家机构预测,旅游复苏会循序渐进展开,国庆节和暑期或成出游高峰。预计旅游消费支出最多的依次为“住宿”、“餐饮”和“交通”。

中国主题公园研究院数据,截止4月15日,全国339家主题公园中的133家已恢复开放。4月13日,文旅部、国家卫健委联合发布通知,再次强调疫情防控期间,旅游景区室内场所暂不开放;景区接待游客量不得超过核定最大承载量的30%。

清明假期,户外景区客流回暖。中国旅游研究院数据,清明假期部分省市客流已恢复至去年同期的50%以上。黄山市于4月1日~14 日对31家景区(包括黄山景区)免收安徽省内游客门票。4月 4~5 日开园不足半日,黄山景区进山人数均已达疫情期间2万人的客流上限,正常情况客流限为5万人。

湖南省多个景区客流环比恢复较好。4月5日,张家界武陵源、黄龙洞景区入园人数分别达清明前单日客流的2倍、3倍,长沙岳麓山同日接待游客达3.25万人,铜官窑古镇4月 4~5 日两晚住宿均售罄。

【周边游】

清明假期省内游、周边游率先复苏。据携程《2020 清明小长假复苏报告》显示,本次清明假期全国top10热门旅游目的地与top10 热门旅客出发地几乎重合,省内跟团游周客流量环比增长366%,省内游成为热门选项。

此外,中国铁路上海局集团预计,清明小长假期间长三角铁路发送旅客405万人次,周环比增长155%,其中京沪、沪宁、沪杭、甬温、宁安、杭黄等高铁线、短途区段客流量增长明显。

国内长途客流尚未出现明显回暖。不过,跨省市游正在打开冰冻状态。

海南已经开始逐步恢复跨省市游。清明假期,三亚南山接待游客1880 人、2587 人,以散客为主;三亚亚特兰蒂斯酒店入住率达70%,其中约80%为岛外游客。三亚天涯海角、亚龙湾森林公园等景区日均客流量也突破千人。

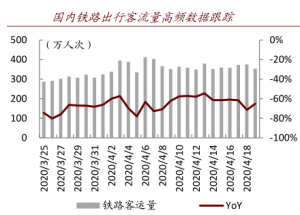

虽然全国铁路、民航客流近期同比下滑60%以上,但下滑幅度略有缩窄。预计五一假期省内游、周边游将进一步活跃。在即将到来的五一假期,去哪儿网平台预计出游旅客量与清明假期相比增长近4成,周边游、省内游和高铁游率先回暖。

海外疫情蔓延导致全球文旅行业陷入困境。为防止疫情在国内二次扩散,部分限制性措施再次加强,出境游的恢复还有待延缓。3月28日起,国家出入境管理局暂停外国人持有效来华签证和居留许可入境。

海外疫情仍在蔓延,国内入境游陷入阶段性停滞。根据各景点公告,3月30日上海多个景点将再次暂停开放,包括上海海昌海洋公园及酒店、上海海洋水族馆、上海杜莎夫人蜡像馆和东方明珠、上海中心、金茂大厦的观光厅。3月27日,国家电影局通知全国影院暂不复业,已经复业的影院即刻暂停营业。

自2月中旬旅游行业逐步复工以来,部分景区客流多次达到疫情限流的上限。此次为防止疫情二次扩散,部分限制性措施再次加强,文旅行业整体复工进度或将明显慢于此前的市场预期。

随着各地消费政策的落实,消费者对餐饮旅游板块消费的热情逐渐恢复至疫情前,餐饮旅游板块呈现显著复苏的迹象。如此看来,国内消费者对于可选消费市场需求依然旺盛,疫情并未对行业需求产生本质性改变。

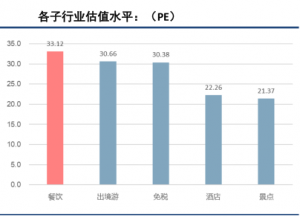

站在当前时间点,无论是长期优质白马,抑或是板块弹性品种(酒店、景区),均已处于历史估值大底,具备非常高的配置性价比。继续关注受疫情影响小、复工情况好、需求景气度高,长期看消费习惯带来B转C后带来价格向上弹性、一季报有望超预期的品种。

弹性层面,关注估值大底品种(酒店及景区),预计板块一季报前后将迎来修复性行情,弹性品种空间更大,可在一季报前后时间窗口寻求进一步加仓机会。