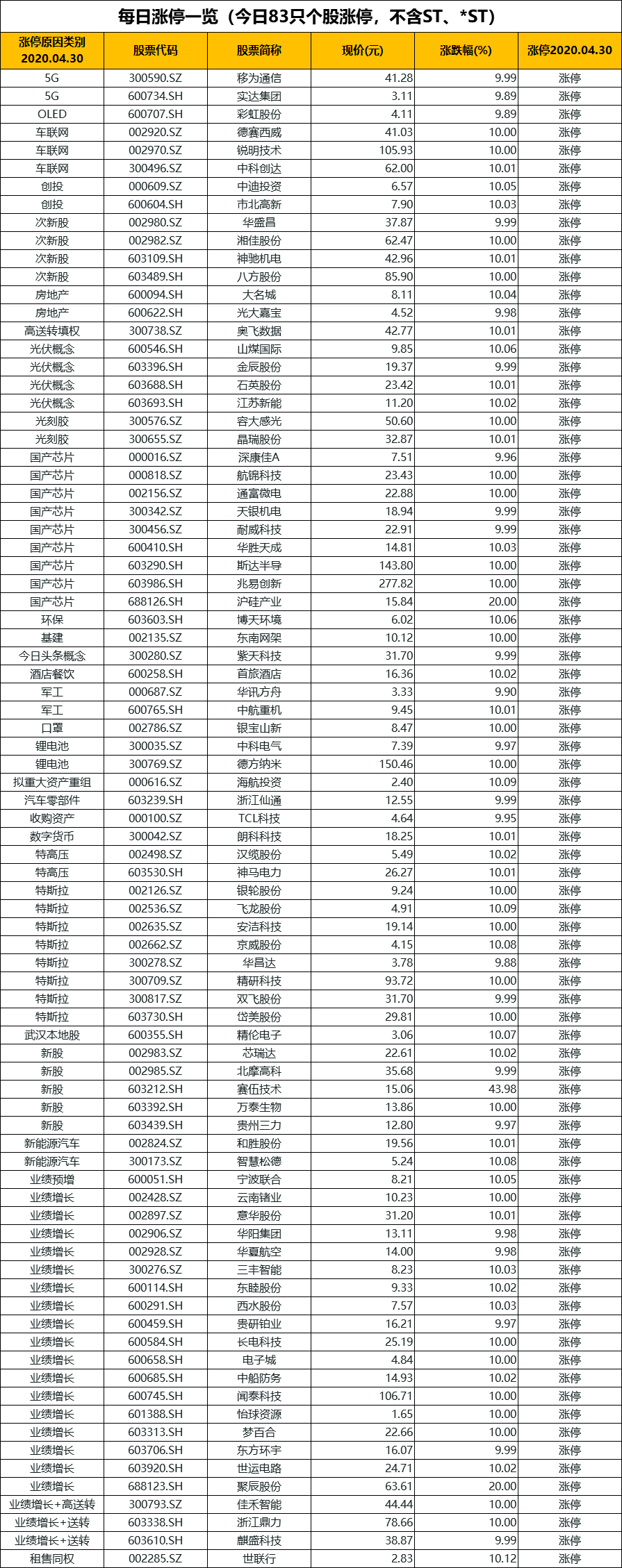

1.A股市场高开高走;

2.国家再出举措,稳定扩大汽车消费;

3.卫星互联网首次纳入新基建,关注相关受益产业链。

——编者按

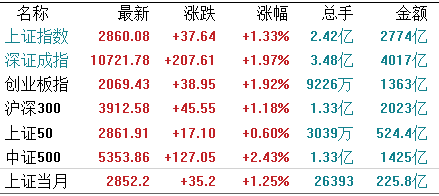

【A股市场】A股今日迎来4月收官战,三大股指高开高走,市场氛围回暖,上证指数逼近60日均线,创业板指一度涨超2%。截至收盘,上证指数涨1.33%,深证成指涨1.97%,创业板指涨1.92%。

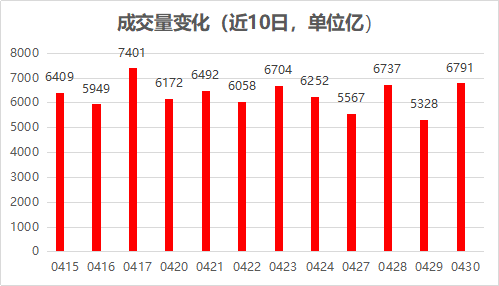

近期A股交易量、波动率较前期小幅回落,板块轮动放慢,两市交易量依旧维持在6000亿左右,适合量化策略。

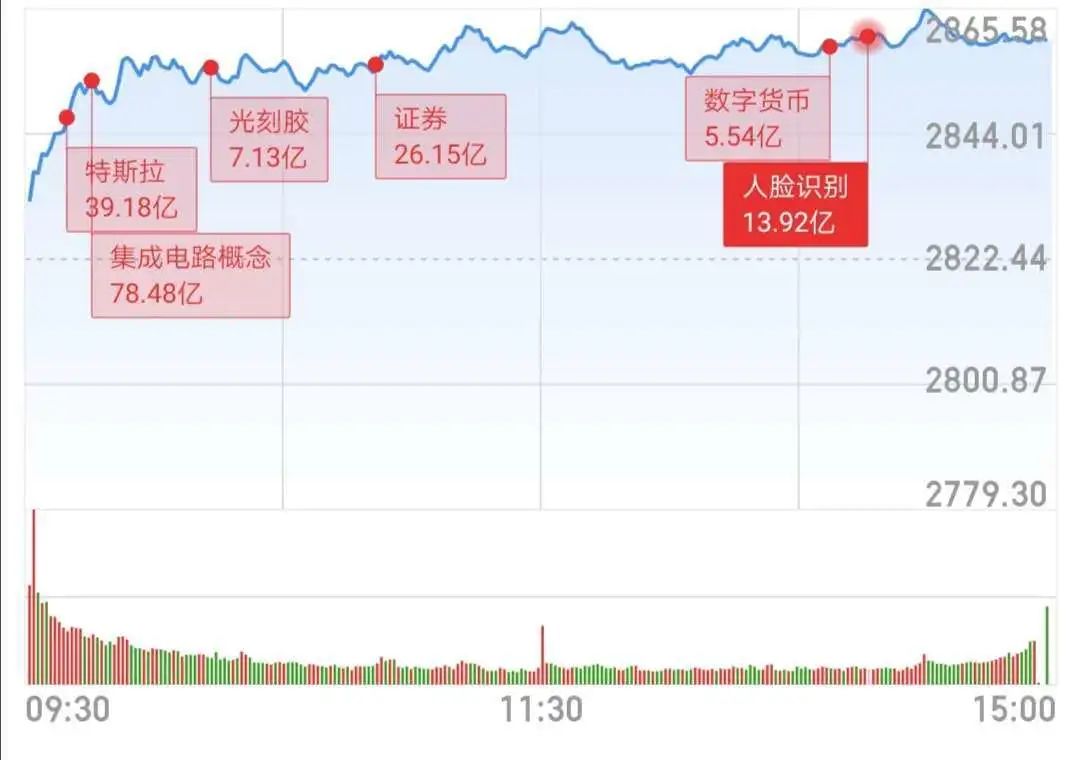

从盘面来看,行业板块呈现普涨态势,科技类股票强势领涨。半导体、通信设备、酒店餐饮、汽车、有色等行业板块涨幅居前;光刻机、芯片、消费电子、无线耳机、云计算、OLED、5G、特斯拉等题材板块涨幅居前。科创板个股走强,逾10股涨幅超10%。

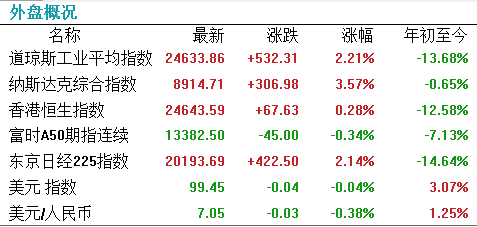

【外围市场】道琼斯、纳斯达克高开高走,道琼斯上涨532.31点涨幅2.21%;纳斯达克大涨3.57%。欧洲疫情向下拐点确认有效,富时、DAX、CAC等延续反弹上涨走势。富时100更是宣布走入技术性牛市。

瑞幸咖啡推迟发布年报 因财务调查和疫情因素瑞幸咖啡(LK.O)周三表示,将无法按时发布年度财务报告,因其正在处理对数亿美元虚报销售额的调查。中国证监会正在调查瑞幸咖啡账目。瑞幸咖啡还表示,因为疫情原因,公司办公楼的出入受到限制,也导致原定于4月30日发布的2019年年报出现延误。

我国多举措稳定扩大汽车消费 国六标准生产过渡期延长半年

为稳定和扩大我国汽车消费,国家发展和改革委等多部委昨日发布若干措施,包括轻型汽车(总质量不超过3.5吨)国六排放标准颗粒物数量限值生产过渡期截止时间,由2020年7月1日前调整为2021年1月1日前。

ps:中国财政部联合工信部等四部门上周发布通知称,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。

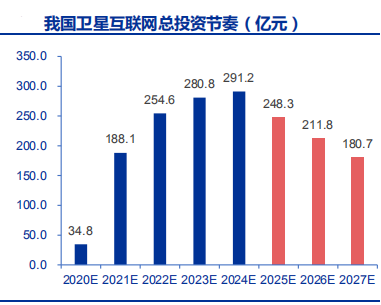

近期,卫星互联网首次列入“新基建”,相关产业迎来重大发展机遇。4月20日,发改委召开新闻发布会,首次明确“新基建”范围:主要包括信息基础设施、融合基础设施、创新基础设施3方面内容,并且首次将卫星互联网纳入信息基础设施建设的范畴。据中国国际经济交流中心经济研究部副部长刘向东预计,年内新基建投融资规模将会达到2至3万亿元,低轨卫星作为6G时代的“基站”将迎来重要建设机遇。

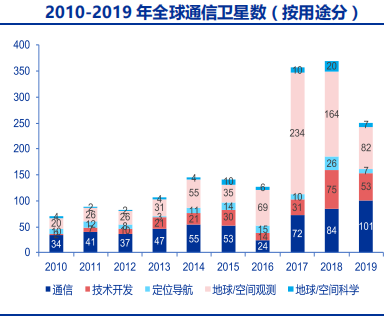

卫星互联网具有可在广阔的海上、空中、跨境或偏远地区工作的特点,它是由卫星星座替代地面通信基站,实现全球范围内全天候万物互联。建立新一代天基物联网系统是适应“互联网+”时代万物互联的需求,是维护国家安全的需要,是万亿级规模的新产业。据中商产业研究院统计,截至2019年12月底,全球在轨卫星数量为2218 颗。在未来的10年内,预计数量将扩大10倍,增量部分主要来自于低轨通信卫星。根据麦肯锡预测,预计2025年前,卫星互联网产值可达5600亿至8500亿美元。

近年来,随着人类活动边界以及联网场景的持续扩张,具备全天候高速大通量联网能力的卫星移动通信将补齐传统通信的最后一环。建设一个具有中国特色、由政府组织协调、企业分工合作的大型卫星互联网系统切实可行,符合中国的核心利益,具备重要的战略价值。此次将卫星互联网纳入新基建范畴,进一步提升了低轨卫星产业的战略地位,行业发展速度有望显著提高,航天系以及有相关业务布局的民营公司有望从中受益。

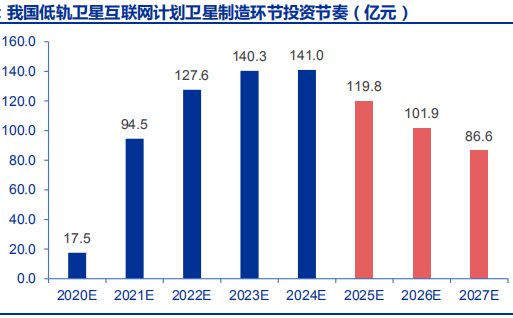

我国低轨卫星互联网产业链由卫星制造、火箭发射、地面设备、卫星运营四大环节构成。目前我国低轨卫星互联网正在初步兴起阶段,投资主要集中于空间段及地面段的基础设施建设,上游卫星制造、卫星发射及地面设备中的地面站建设是优先受益环节。后续随着组网的成熟及各基础设施环节相继落地,下游应用服务逐渐爆发,民营企业大批入驻产业链,中游地面设备与运营环节将明显受益。

卫星互联网上游为卫星制造及卫星发射环节,核心技术具有稀缺性,壁垒较高,市场进入难度较大。在此机遇下,拥有核心技术实力的企业存在极大发展空间,企业价值有望得到重估。

此外,地面设备环节民营企业集中度高,集中终端设备、系统软件集成等领域,在商用落地后将迎来全新的市场机遇。

低轨卫星互联网星座是实现全球宽带无缝通信的重要基础,有效解决传统高轨卫星痛点。我国低轨卫星系统技术能力完善,布局时机已熟,先组网后运营。

【卫星制造】卫星制造是卫星产业链中的核心利润环节,由卫星平台及整星研制、有效载荷研制两部分组成。其价值分布最为密集,将率先受益。

核心环节包括天线系统、转发器系统、姿态与轨道控制系统、电源系统等,建议重点关注 T/R 芯片、功率放大器、星敏感器、星载计算机等核心产业受益机会。

目前国内负责卫星整体设计及总装的供应商以国营单位为主力,也有部分民营企业具备研制实力。国有单位:中国卫星、中国航天科技集团中国空间技术研究院(航天五院)下属的深圳航天东方红海特卫星有限公司、航天科工集团空间工程公司、航天科工四院旗下航天行云科技、航天八院、中科院微小卫星创新研究院、上海沪工、长光卫星等;民营企业:天仪研究院、银河航天、九天微星等。【卫星发射】卫星发射能够提效保量环节,是实现卫星规模组网的关键,预计总投资超过700亿元。低轨卫星功能专一、载荷简单,在发射成本上具有明显优势。火箭发射技术在近年间实现了明显的突破,“一箭多星”、火箭回收利用等技术直接推动发射成本的降低。火箭发射技术的不断突破将带动产业链经济效益明显提升。【地面设备】地面设备是基础保障环节,预计总投资百亿元。地面设备处于低轨卫星通信系的中游,随着低轨卫星通信系统空间段的完善落地,将逐渐带动地面段的投资。

地面设备环节由地面站建设及地面终端两大板块构成,前期受益于国家对地面站的资金投入,商业落地后卫星通信终端制造企业拥有巨大成长空间。

这个环节国内供应商数量可观,主要集中在天线、移动终端、地面接收站等产品研制和系统软件集成等领域,民营企业具有较多参与机会。

【卫星运营】卫星运营是使能变现环节,应用拓展决定商用价值空间。未来卫星互联网的业务场景将会包括:基础联网服务,以机载 Wi-Fi 为代表的“动中通”移动网络通信、车联网、物联网服务、海事通信和应急指挥等。

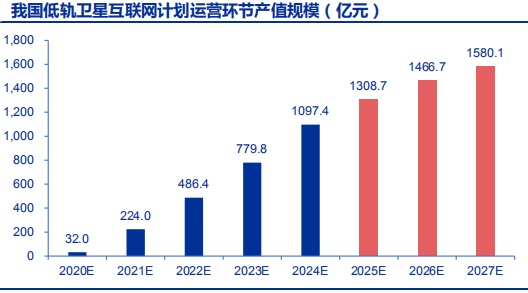

下游应用拓展情况决定卫星运营市场空间,亦是未来卫星互联网产业良性发展的保障,预计至 2027年卫星运营市场空间可达697亿元,重点关注卫星运营与服务等产业机会。

目前,我国在积极实施低轨卫星互联网星座计划。我国的卫星星座公司有央企和民营两类,均有相关计划在布局和实施中。其中,央企计划包括航天科技集团的“鸿雁”星座和航天科工集团的“虹云”工程和“行云”工程;民营商业航天公司具有代表性的包括银河航天的“银河系”AI 星座计划等等。随着我国积极推行政策促进国内商业航天发展,且卫星制造、地面站、地面终端环节均涌现出大量民营企业,低轨卫星行业将迎来空前的繁荣。根据我国现有低轨卫星星座计划与美国 StarLink 计划的对标情况,估计在 2020-2022年间,以国营企业为主导建设力量的低轨卫星星座将陆续面世。长期考虑,随着产业链各环节技术的成熟及制造成本的下降,民营企业主导的低轨星座规模将陆续上量,估计2027年我国低轨卫星总规模有望达到 3950 颗。