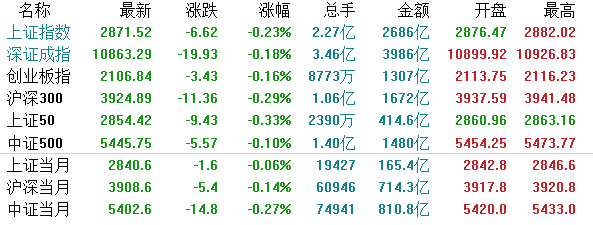

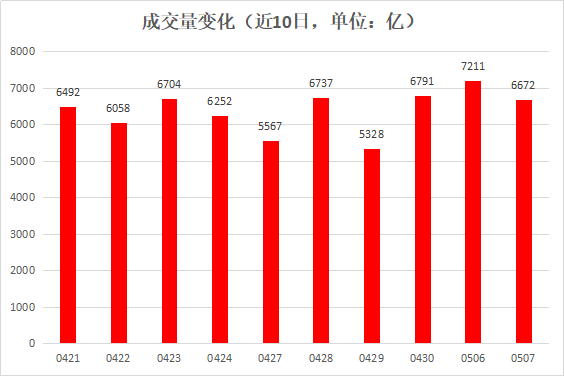

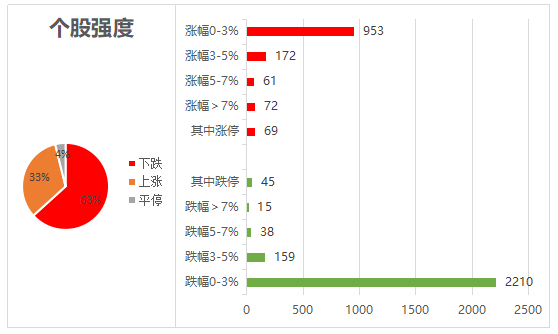

1.A股市场窄幅震荡;

2.4月末外汇储备创逾六年最大单月涨幅;

3.聚焦半导体行业。

——编者按

社长说

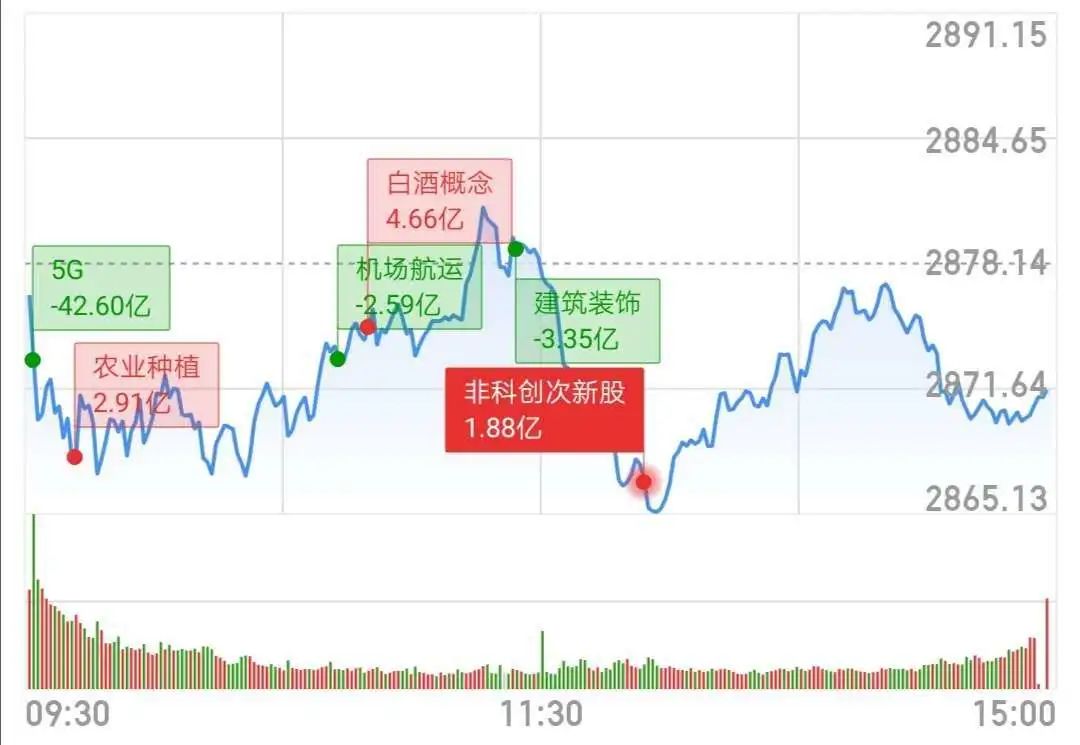

整体盘面较为稳定,市场氛围不温不火,追高情绪并不浓郁,但抛压同样不强。

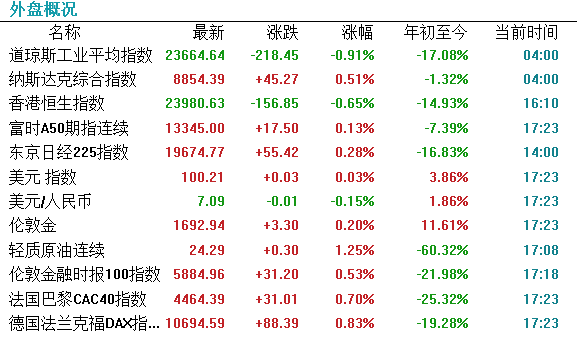

道琼斯高开低收,跌218.45点,跌幅0.91%;纳斯达克走势相对强些,红盘报收,涨幅0.51%。

【港股市场】

港股市场三大指数均大涨,恒指收涨1.13,报24137点,收复24000整数关口;国指涨1.13%,报9807点;红筹指数涨1.84%,报3809点。

板块方面,半导体板块全日强势领涨,拟申请科创板上市,中芯国际飙升近11%领衔上涨;手机概念股、重型机械股、汽车产业股涨幅居前,丘太科技大涨9%,中国重汽升超10%;在线教育股明显走低,新东方在线跌近7%。

央行今日公布,4月末中国外汇储备为30,914.59亿美元,环比增加308.26亿美元,为2014年3月以来最大单月涨幅,上月则为减少460.85亿美元。

燃料需求增加带动我国4月原油进口量反弹

我国4月原油进口较前月反弹,因新冠疫情影响减弱之际燃料需求复苏,炼油商增加生产,同时其他地区消费下滑拖累油价下跌。

上个月我国进口原油约4,282万吨,相当于1,042万桶/日,这高于3月份的进口量968万桶/日,但略低于2019年4月的1,064万桶/日。今年前四个月的进口量达到1.7亿吨,或1,026万桶/日,较上年同期增加1.7%。

半导体

半导体行情

1)国产化替代

半导体国产化的方向已经深入人心,“卡脖子”三个字更加形象地让市场知道我们科技的短板,中兴、华为被贸易战打压,彻底将半导体国产化推向高潮。

2)销售周期向上

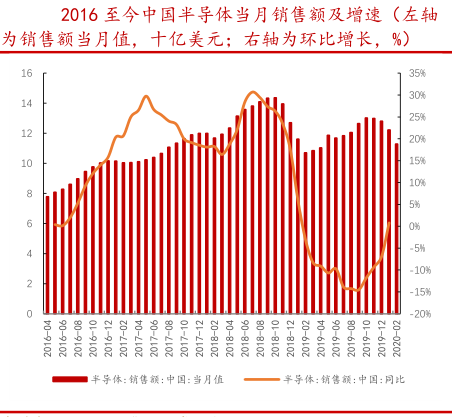

全球半导体呈现一定周期,2000年之前IDM模式主导时期,周期为4~5年。2000年之后Fabless+Foundry 模式主导时期周期缩减为2~3 年。预计从2020年开始,全球半导体进入下一个周期的向上期。从全球半导体销售额月度增速看,2020年2月增速已经回到正增长,达到5%。受到疫情影响,可能回暖速度放缓,但趋势不变。

世界集成电路产业形成于20世纪70年代初期,集成电路发明至今,制造工艺每10年有一次创新。因为集成电路产品研发一般要经过开发手段选择、确定基本工艺、工艺改进、用户认证、批量生产到生产高峰几个必要阶段,这一过程大约也需要10年左右。

集成电路的关键工艺是光刻曝光和刻蚀,光刻技术代表半导体制造进展。

4)上市公司收入增速提升

投资逻辑最主要的一个是业绩,如果没有业绩,再大的饼也无福消受。业绩增长速度是刺激大行情的主要推动力。

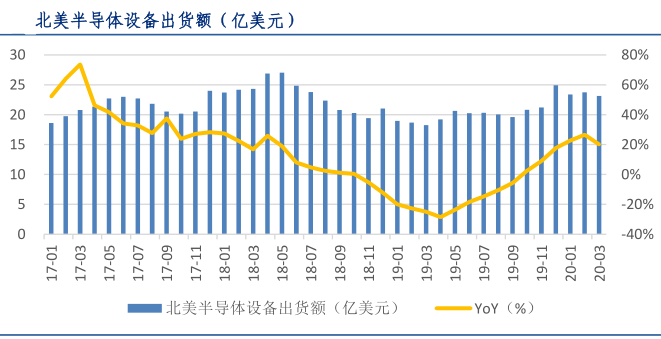

2020年2月,中国半导体销售额113亿美元,同比增长5.41%。2020年3月北美半导体设备出货额23.13亿美元,环比下降2.59%,同比增长26.7%。

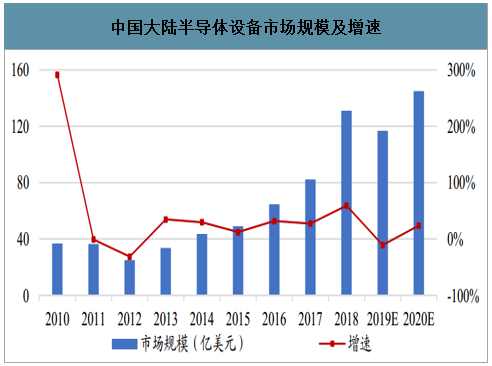

根据SEMI(国际半导体产业协会)发布最新报告,2019年全球半导体设备制造商收入达到598亿美元,较2018年645亿美元的历史峰值下滑7%,但国内半导体设备上市公司多数录得增长,显示出中美贸易摩擦下进口替代不断演进。

5G仍为半导体龙头公司扩张主旋律

目前,国家集成电路产业投资基金二期(大基金二期)首个投资项目紫光展锐项目已经完成签署,相比于一期,大基金二期资金规模显著提升、有望更多投向设备和材料。

预计海外疫情的持续将影响后续半导体产品的下游需求和供应链物流,但国内产业链在全球疫情持续的环境下,进口替代进程有望加速。

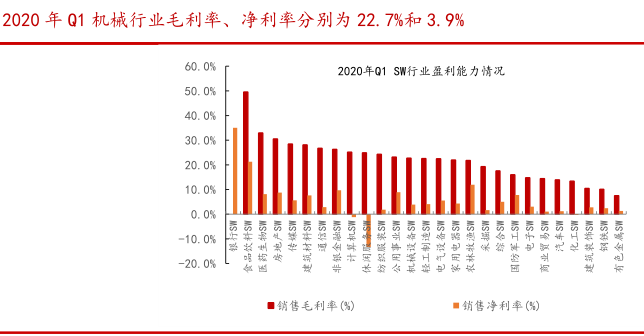

此外,在新冠疫情的影响下,逆周期调控力度将加大,新旧基建有望同时发力,机械行业作为制造业中游,整体将受益,重点关注5G基建、特高压、城际高速铁路和城市轨道交通、工业互联网等。