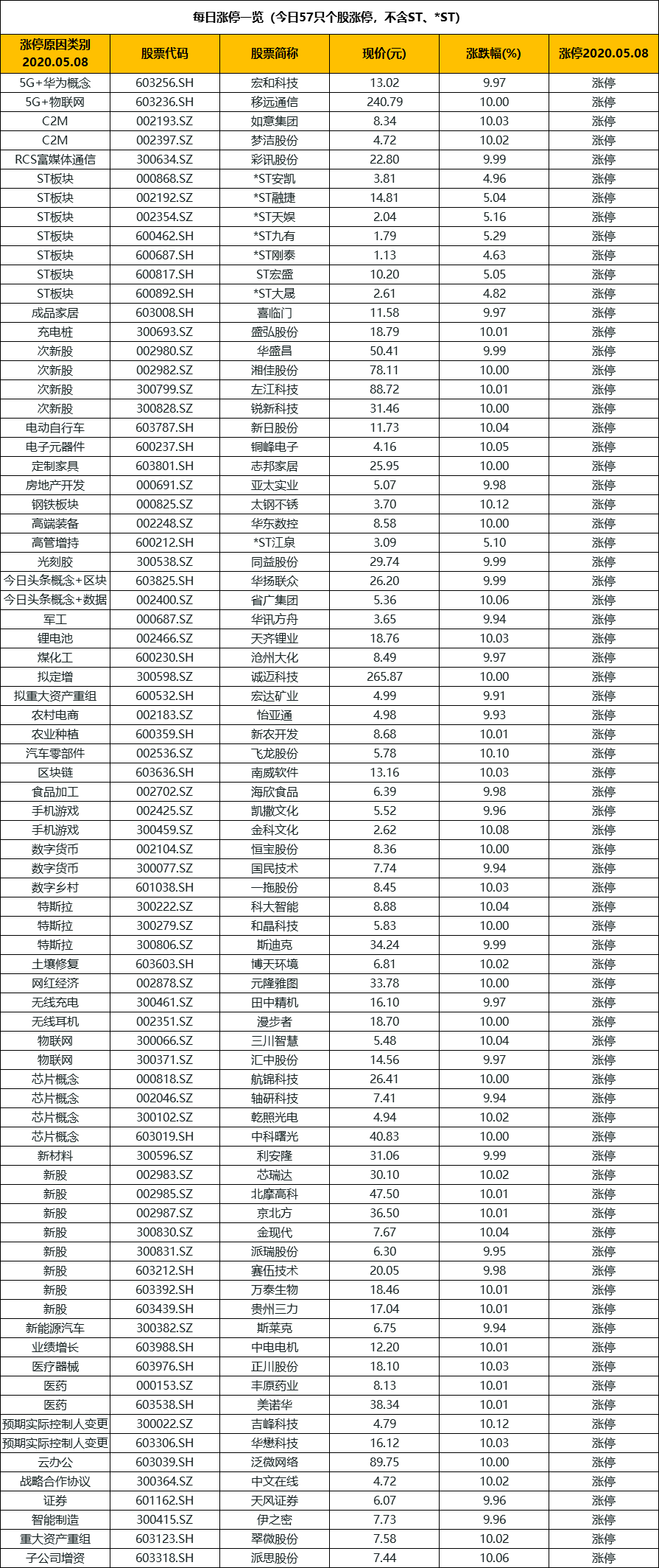

1.A股市场震荡走高;

2.一季度经常帐户逆差297亿美元;

3.聚焦养殖板块投资机会。

——编者按

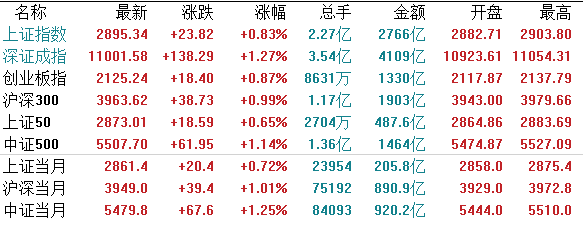

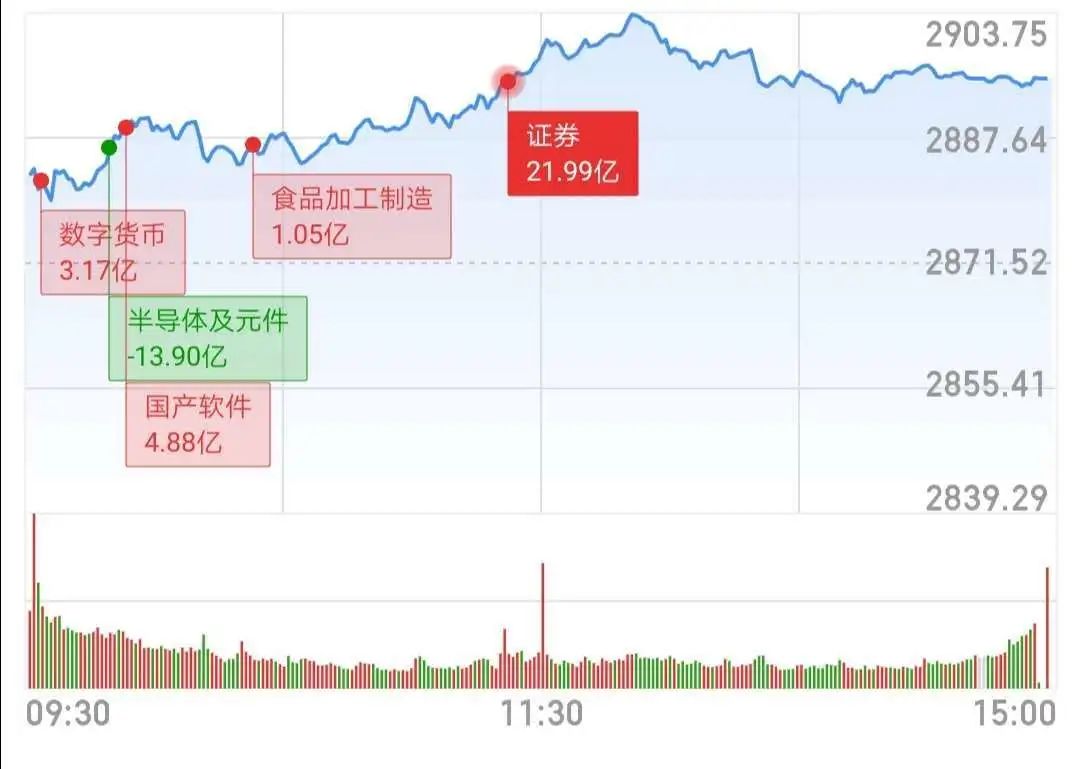

【A股市场】A股三大指数高开后震荡走高,尾盘有所回落。截止收盘,上证指数涨0.83%,报2895点,盘中一度重回2900点;深证成指涨1.27%,报11001点;创业板指涨0.87%,报2125点。

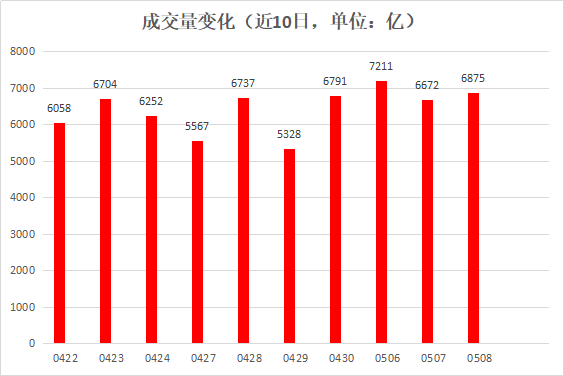

两市成交额逾6800亿。受昨日取消境外机构投资者额度限制影响,今日北向资金净流入超65亿。

从盘面来看,数字货币、家用电器、锂电池板块涨幅居前;家电板块表现活跃;券商股集体上涨。昨日表现强势的农业股今日普遍回调。

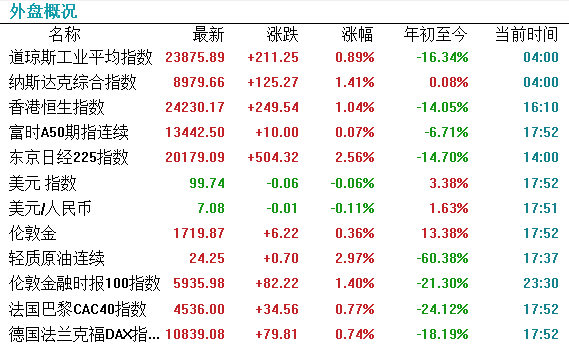

【外围市场】道琼斯高开震荡收涨,涨幅0.89%;纳斯达克走势依旧相对强势,涨幅1.41%。

【港股市场】

港股今日高开高收,三大指数涨幅均超1%,恒指涨1.04%,报24230点;国指涨1.07%,报9868点;红筹指数涨1.2%,报3823点。

板块方面,体育用品、汽车板块、手机配件、地产股涨幅居前;濠赌股、物管股、手游股、中资券商股、手机概念股皆走强;教育股与电池股走低明显。

商务部:“五一”期间全国实物商品网络零售额同比增长36.3%商务部副部长王炳南8日在国务院联防联控机制新闻发布会上表示,从商务部大数据监测看,“五一”期间全国实物商品网络零售额同比增长36.3%,为缓解疫情影响、促进消费回暖发挥了重要作用。

我国一季度经常帐户逆差297亿美元 资本和金融账户顺差297亿美元

国家外管局今日发布数据显示,一季度经常帐户逆差297亿美元,其中,货物贸易顺差264亿美元,服务贸易逆差470亿美元。

数据并显示,一季度资本和金融账户顺差297亿美元,其中直接投资顺差149亿美元,储备资产减少251亿美元。

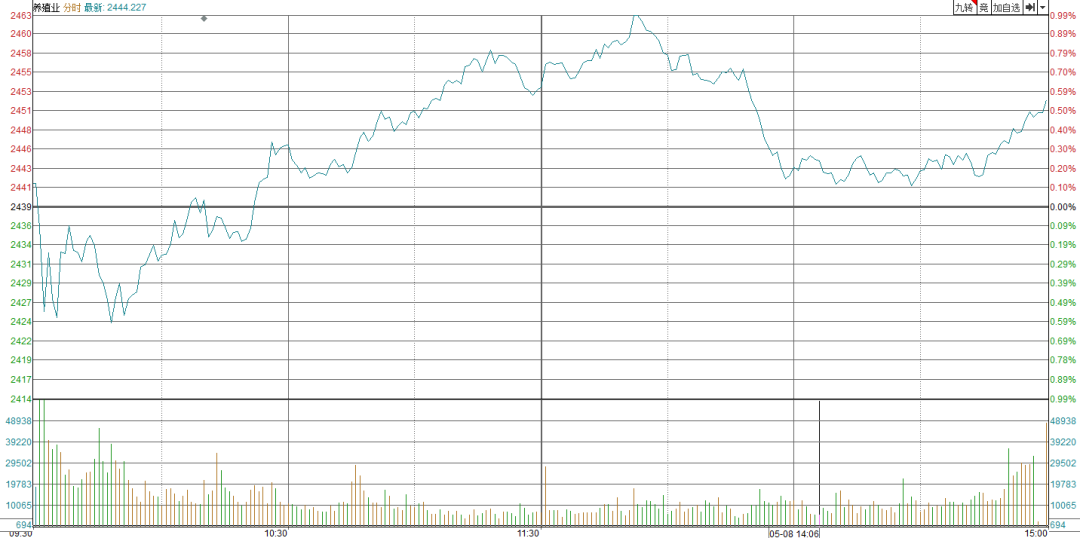

万科进军养猪业的消息一再刷屏,养殖行业应声而动。今日,养殖业板块盘中一度涨超20%。昨晚,万科的一则招聘广告显示,万科于2020年3月正式成立食品事业部。食品事业部在业务开展初期将布局生猪养殖,目前猪场招聘岗位包括聚落化猪场经理、猪场开发报健专员、兽医等。

这则广告意味着,地产巨头开始进军养猪业了。

五一期间,福建、甘肃、湖北等多个省份猪价开始上涨,猪价短期企稳反弹迹象明显。随着全国各地陆续复产复工,猪肉消费需求有望回暖,叠加前期牛猪出栏压力的集中释放,未来2-3个月内猪价有望全面反弹。节前,牧原、天康、金新农、新希望等公司公布了一季(预)报,业绩高速增长。猪价高位反弹预期背景下,板块二季度业绩有望继续高速增长。

猪价大幅上涨为养殖板块业绩增长的主要原因。

近期,养殖板块今年一季度业绩预报发布,对比来看,2019年生猪养殖板块合计扣非净利润同比增长396.6%,2020年一季度合计扣非净利润实现扭亏。

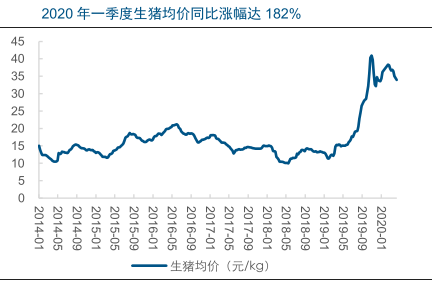

虽然企业出栏量出现下滑,但猪价的大幅上涨带来企业盈利能力大幅提升,2019年全年生猪均价21.8元/公斤,同比上涨72%,2020年一季度生猪均价36.6 元/公斤,同比上涨182%。生猪养殖板块2019年毛利率达25.6%,同比提升11.2个百分点,2020年一季度板块毛利率进一步提升至32.2%,带动板块业绩上行。

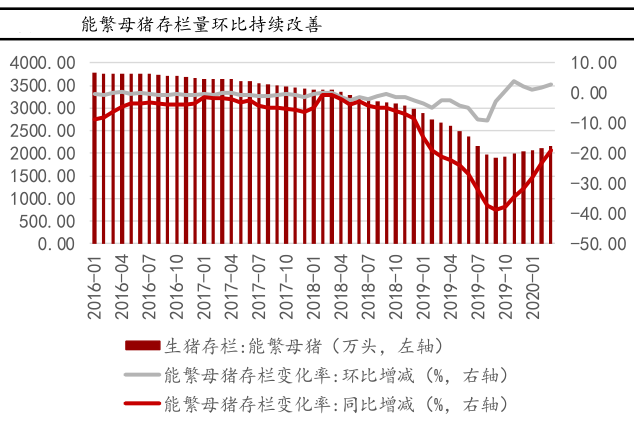

后期来看,由于非洲猪瘟疫情影响,母猪存栏或较难快速回升,猪价或将长期高位维持,生猪养殖板块业绩确定性较强,板块比较优势明显,继续看好生猪养殖板块投资机会。

长期来看, 猪价高位或长期维持。根据农业农村部数据,截至2019年9月400个监测县的能繁母猪存栏量同比降幅仍在持续扩大,可以估计至少在2020年7月前猪价大概率向上。由于非洲猪瘟疫情在行业仍持续存在,养殖户补栏积极性普遍较低,能繁母猪存栏难以像过往周期一样快速回升,猪价或将维持高位,可以继续看好生猪养殖板块投资机会。

目前,中国生猪养殖业集中度加速提升。受技术、人才、资金和政策等因素影响,养殖门槛不断提高,规模化企业逐步替代中小养殖户,2007-2017年仅有年出栏量5万头以上的规模养殖户数量持续攀升,年复合增长率23.3%。自2018年8月我国爆发首例非瘟以来,我国生猪养殖行业遭受重创,我国能繁母猪存栏量最高降幅达到39.8%。主流上市猪企种猪存栏和能繁母猪存栏恢复情况明显优于行业:

1)2019年三季末至2020年一季末能繁母猪存栏量变化,牧原股份由90万头上升至170万头,新希望由15万头上升至50万头,正邦科技由35万头上升至60万头,中粮肉食由10万头上升至13万头,仅温氏股份没有明显变化。

2)从生产性生物资产出发,2019年末上市猪企同比基本实现正增长。此外,年出栏5000头以上规模猪场的能繁母猪存栏量恢复也快于且高于全国平均水平。在非瘟疫情长期存在的大背景下,普通养殖户将逐步丧失竞争力,规模养殖场尤其是大型集团公司集中度有望加速提升,普通养殖户在种猪资源、资金支持、生物安全防控等方面将持续处于劣势。

非瘟疫情持续冲击下,普通养殖户在种猪资源、资金支持、生物安全防控等方面均处于劣势,规模养殖场集中度将加速提升,叠加大型养殖企业的“五统一”也决定出栏生猪标准化程度较高;此外,出肉率、瘦肉率等屠宰技术指标较为统一、生猪贸易模式成熟等因素都为我国生猪期货上市奠定基础。如此看来,随着生猪期货的上市,生猪养殖行业集中度有望继续快速提升,猪价波动幅度有望减小。据 Wind 数据,2020年5月1日22个省市生猪平均价为32.24 元/公斤,周环比下降2.57%。受行业产能持续恢复、政策调控及疫情导致消费提振不足等因素影响,猪价持续下降,进而引发了部分养殖户恐慌抛售的连锁反应。但随气温的升高,肉类市场逐渐进入季节性消费淡季,短期内终端消费或难以出现明显好转,当前市场对猪源消化缓慢,屠企采购积极性不高持续偏向压价减量。预计生猪价格走势仍偏弱。

【相关消息面】4月27日,中国报告大厅消息,自非洲猪瘟疫情以来,我国生猪行业遭受较大损失,能够繁殖生育的母猪存栏量大幅下跌,加之新冠肺炎疫情的影响,供应缺口愈发明显。与此同时,养殖大型企业快速补栏扩张,中小散户加速退出,区域性供应紧张局面更加明显;东北、华北、西北等北方区域补栏积极,而广东、广西、江西、湖北等南方省份滞后。预期近两年生猪市场的供需还会出现矛盾。

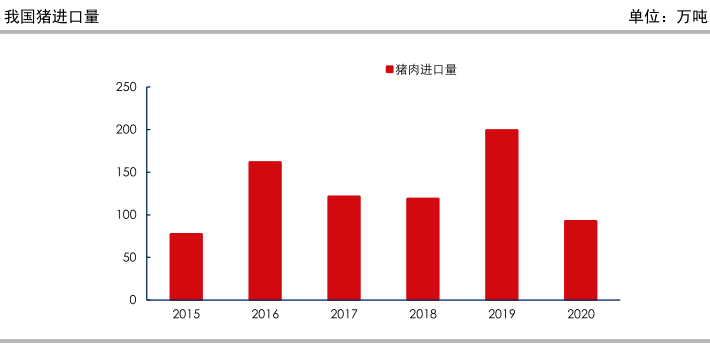

分析人士指出,近年来我国猪肉进出口也呈现出稳步增长态势。可以预期,2020 年进口量还将有所提升。全国商品生猪供给同比仍明显下降。农业农村部数据显示,今年1月份至2月份,全国规模以上生猪屠宰企业屠宰量2341.43万头,同比减少37.2%。

4月29日,人民日报消息,一季度末,全国生猪存栏比去年底增加了1000多万头,增长3.5%,能繁母猪存栏增加了300多万头,增长9.8%。同时,禽蛋、牛奶产量也有一定幅度的增加。目前,猪肉批发价格已连续10周下降,每公斤降了6元左右,蔬菜、水果等鲜活农产品供给增加,价格基本回落到常年水平。4月30日,央视网消息,目前河北省在做好新冠肺炎疫情和非洲猪瘟的双重防控下,加大对生猪养殖的政策支持,养猪规模正在不断扩大。

3~4月份本是传统的猪肉消费淡季,且由于新冠疫情导致的餐饮消费和大中院校等集体消费大幅下降,猪肉需求较为疲弱;此外,一季度进口猪肉达95.1万吨,同比大幅增长1.7倍,也在一定程度上缓解了较为紧张的国内猪肉供需关系。预计随着国内各地新冠疫情形势的逐步好转,猪肉消费需求有望缓慢复苏;国内的生猪供应紧张局面尚未迎来根本性的扭转,猪价趋势性下跌的时机未到。

整体来说,生猪养殖方面,从供给端看,短期,此前因疫情被迫压栏的大猪逐步出栏,长期,受猪瘟影响的产能恢复预计到下半年;从需求端看,我国疫情基本得到控制,复工复产顺利进行,餐饮消费逐渐恢复,随着近期各地复学的有序开展,需求有望拉升。短期由于疫情及天气影响消费,叠加供给端的阶段性恢复,猪价或将继续下跌,但下跌空间有限,下半年初猪价有望回升并维持高位,猪企业绩仍具有较强确定性,可以关注生猪养殖板块优质龙头。