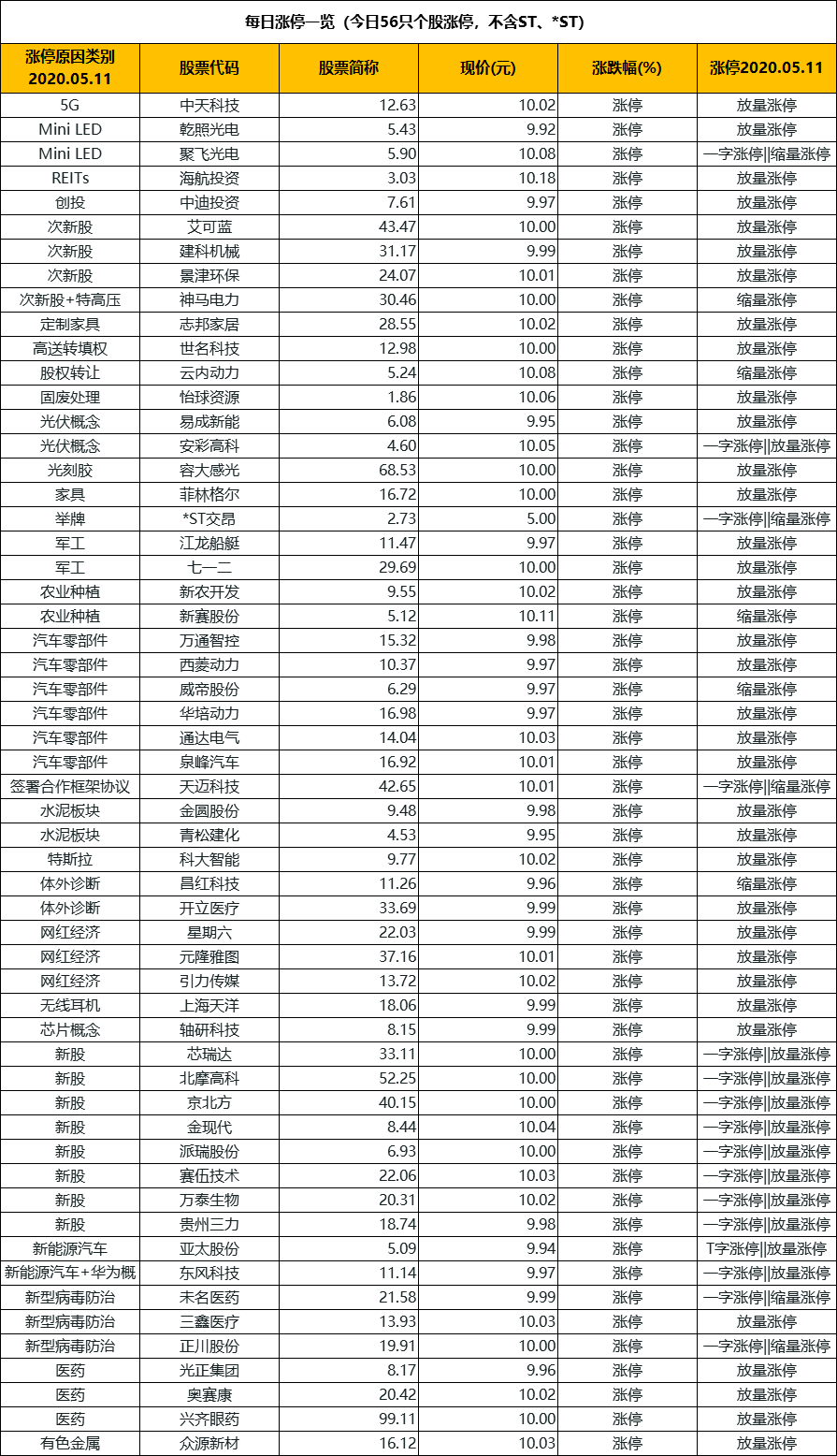

1.A股市场集体翻绿;

2.央行货币政策传导效率明显提高;

3.聚焦新式茶饮。

——编者按

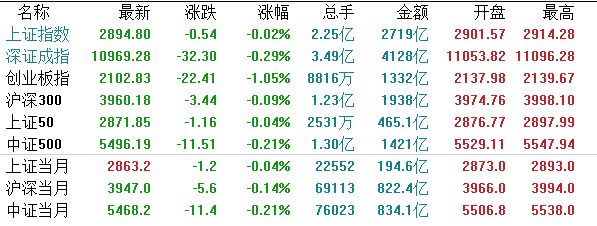

【A股市场】A股今日三大股指高开回落,盘中集体翻绿,尾盘尽数收跌。截至收盘,上证指数跌0.02%,收报2894.80点;深证成指跌0.29%,收报10969.28点;创业板指跌1.05%,收报2102.83点。

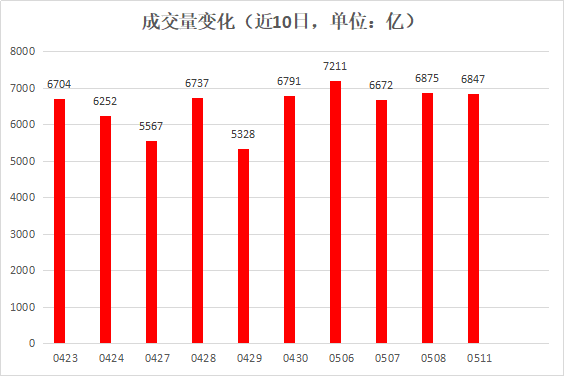

沪深两市全天合计共成交6847亿元;北向资金合计净流入44.01亿元。

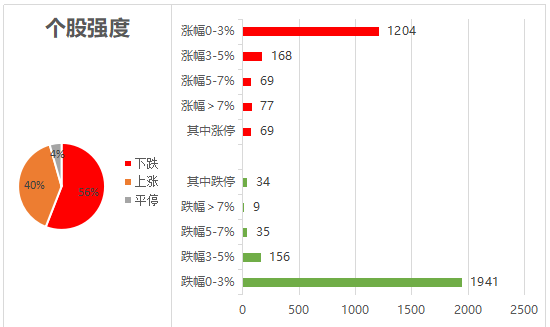

个股强度方面,上涨占比40%,下跌占比56%,平停占比4%。

从盘面来看,REITS概念崛起,水泥建材、汽车、保险、工程机械、胎压监测、军工等涨幅居前,猪肉板块、ST、电子支付、食品饮料、酒店餐饮等跌幅居前。

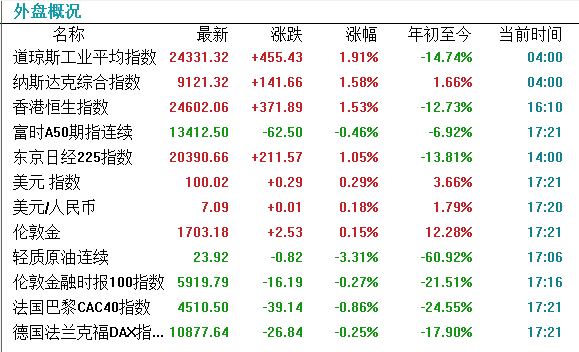

【外围市场】道琼斯低开高走,涨幅1.91%;纳斯达克涨幅1.58%。

【港股市场】

港股主要股指上涨,三大指数盘中均大涨超2%。恒指涨1.53%,报24602点;国指涨1.24%,报9990点;红筹指数涨0.76%,报3852点。

板块方面,行业板块大多呈上涨行情,电商及互联网、手游股、教育股涨幅居前;手机概念股、影视股、濠赌股集体强势;游戏软件、医疗设备少数板块下跌。

央行:货币政策传导效率明显提高 继续深化LPR改革释放潜力中国人民银行5月10日发布2020年第一季度中国货币政策执行报告强调,要在多重目标中寻求动态平衡,更加重视经济增长、就业等目标,以更大的政策力度对冲疫情影响,为有效防控疫情、支持实体经济恢复发展营造适宜的货币金融环境。

券商:A股上涨共识渐凝聚 后市锁定三大主线

5月以来,A股三大股指节节走高,“开门红”行情引发投资者对后市的乐观预期。对于未来A股能否延续当前涨势,不少券商认为,投资者对市场上涨的共识在逐渐凝聚,近期A股或继续呈现震荡向上趋势。

瑞幸事件之后,有市场人士分析称,瑞幸陨落,新式茶饮会不会也跟着凉凉?随着瑞幸爆出的大量数据缩水,投资者们不得不把审视的目光重新放在了与之相似的新式茶饮上。瑞幸的财务造假,疫情导致的美股震荡,中美贸易战的持续短期内等将使得新茶饮公司上市困难。持着类似的下沉故事、差不多的扩品与线上化,新式茶饮还能继续看好吗?

在国内消费升级的背景下,2017年以来,各类新式茶饮品牌陆续进入同业赛道并快速爆红,茶饮市场开启了以鲜果茶、奶盖茶为代表的新一轮变革。目前,国内传统奶茶市场发展进入成熟阶段,并逐渐呈现集中化发展,主要包含速溶奶茶和即饮奶茶等品类。速溶奶茶粉固体饮料市场竞争格局基本稳定,2005年香飘飘开创了杯装奶茶的新型奶茶形式,因为其方便携带,开袋即饮,一经推出就受到各个年龄段和各个阶层的人的喜爱,因而“香飘飘”快速成为了行业内领先者,市场占有率约为60%,后来的追随者有优乐美、香约、立顿等。

但由于产品同质化现象严重,消费者认知疲劳和消费升级等原因,从行业整体来看杯装奶茶销量增速放缓。香飘飘传统杯装奶茶业务也遇到一定瓶颈,公司逐步调整战略布局,通过差异化新品的推出丰富了品牌产品线,利用渠道网络和品牌优势的协同性进入液体奶茶和果汁茶产品市场

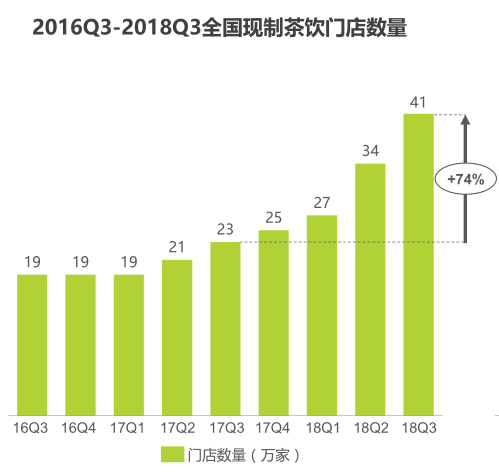

随着消费升级,新式茶饮市场规模迅速扩大。奶茶饮品经历了冲泡到瓶装到现调的演变历程,在一批头部明星品牌的带动下,新式奶茶门店的开设近年来实现了爆发式增长,2018 年一年内增幅达74%。根据艾瑞咨询数据,2018 年中国现制饮品门店数已经超过45万家,新中式茶饮市场规模超过900亿元。

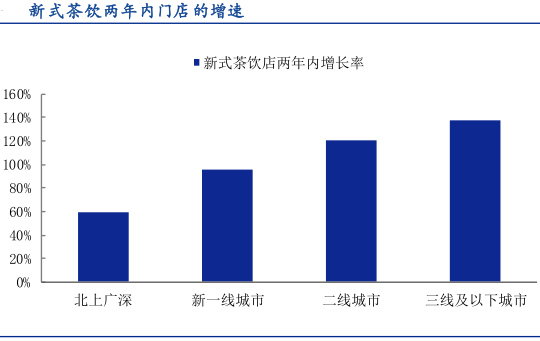

细分线级来看,一线城市奶茶店的数量已经逐渐趋于饱和状态,2018 年二季度较上年同期门店净增数下降29%。与此同时,低线城市的消费品市场基数大、增速快,蕴含着巨大的潜力和机遇。伴随着消费升级的逐步下沉,现制饮品业未来在二、三线城市拥有巨大的市场发展空间。城市级别越低,现制茶饮门店增长越快速。两年时间,二线城市现制茶饮门店数增长幅度达120%,三线及以下城市,门店数增幅高达138%。而且,新式茶饮消费呈现“高单价”、“高复购率”特征,抢占下沉市场是头部品牌竞争关键所在。

资本投入加速新式奶茶扩张发展。由于国内城镇化发展和消费升级的驱动,新式茶饮开始快速发展,带动大量资本纷纷投资这一细分行业。茶饮行业本身无需固定场景,顾客需求也不局限于特定时间点,还能通过增加外卖来平滑时间段,大幅提高了坪效。出众的商业模式吸引了众多资本投资新式茶饮行业,使得新式茶饮行业异军突起,喜茶、奈雪的茶等多家网红茶饮品牌更是引爆市场,其排队场景成为街边一道独特风景线。

新式茶饮的市场空间广阔,目前仍处于集中性较低与品牌初步分化阶段。茶饮门店本身进入门槛不高,随着头部茶饮品牌的扩张发展,其品牌效应正显著增强。

此外,新式茶饮供给充足及同质化严重的问题使得未来会迎来一波行业出清。喜茶、奈雪的茶和乐乐茶等品牌目前初具规模,也赢得资本的青睐。作为中国新式茶饮主要头部玩家,奈雪2018年3月A+轮融资之后估值60亿元,成为新式茶饮首个独角兽。2019年7月,喜茶获得了腾讯和红杉资本的B轮投资,投后估值达90亿元;新晋网红“茶颜悦色”在2019年8月完成了A轮融资,资金将用于进一步扩张。

新式茶饮销量持续突破,现制饮品市场空间大。随着消费观念的升级,以及对健康追求的提升,以粉末冲调的初代奶茶逐渐被市场淘汰,新式茶饮市场规模迅速扩大。据数据显示,2017 年全国综合饮品销售额达472亿元,同比增长14.29%。预计2021年,综合饮品销售额有望达到779亿元。以未来综合饮品店的销售量为依据推算,新中式茶饮的潜在市场规模在400-500亿元。

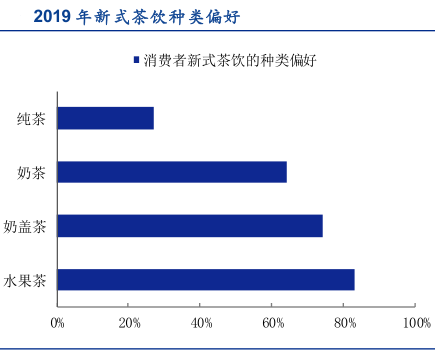

新式茶饮料是以上等茶叶,辅以不同的萃取方式提取的浓缩液为原料,并加入新鲜牛奶、进口奶油、天然动物奶油或各类新鲜水果调制而成的饮料。现制饮品拥有较低的集中性。目前市面上的新式茶饮以奶盖茶和鲜果茶为代表。

由于饮品配方难以申请专利,茶饮产品也只是在奶盖茶,水果茶,珍珠奶茶的基础分类上进行延伸,导致不同的茶饮产品之间可能具有高度的相似性,进而导致了较低的集中度。所以目前来看,整个现制茶饮行业的准入门槛相对较低,不需要过高的技术、资金和资质壁垒。但是在喜茶、奈雪的茶和乐乐茶占据了绝大多数市场空间的情况下,新进入的茶饮品牌要做大做好还是很有难度的。

不过,较低的集中度也意味着现制饮品公司拥有向大体量增长的机会。

新茶饮品牌大多刚刚起步,虽尚无品牌实现大规模跨区域扩张,但喜茶、奈雪的茶等品牌已经建立了品牌核心竞争力,竞争门槛在逐渐提高,行业集中度有望持续提升。2020年,期待新茶饮行业出现品牌持续性被验证、长期复制成功的大市值公司。新式茶饮市场空间来自存量替代和增量需求。存量替代包含不限于对传统奶茶店、茶社、茶馆、咖啡店的需求替代;对冲调类热饮如热熔咖啡、冲泡茶、果珍等的替代;对瓶装类果汁,碳酸饮料等的替代;增量需求来自新生代对社交化、休闲化、标签化带来的品质健康生活增量需求。2014年至2018年,中国奶茶市场零售额复合增长率超过20.0%,并于2018年超过500.0亿元人民币。同一期间,新式茶饮销售额的复合增长率接近30.0%,并于2018年实现408.2亿元人民币的销售额,占整体奶茶市场销售额的81.4%。

奈雪的茶与36氪在联合发布的《2019新式茶饮消费白皮书》中提到,中国茶饮市场的总规模在2019年将突破4000亿元,中国咖啡市场的总规模将接近2000亿元。而茶饮、咖啡、酒水行业之间的界限正变得越来越模糊,78%的受访者表现出了对茶饮店提供咖啡和酒类饮品的兴趣。也就是说,新茶饮这个不断发展的市场,还有着远胜以往的潜力和机会。