1.A股市场震荡走势;

2.新公布一批对美加征关税商品排除清单;

3.围观锂电池行业投资机会。

——编者按

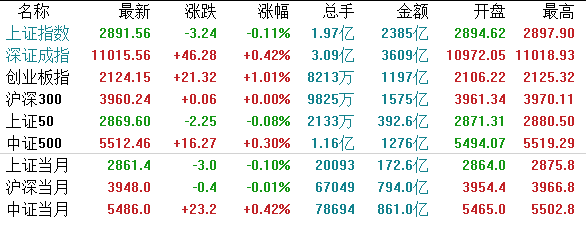

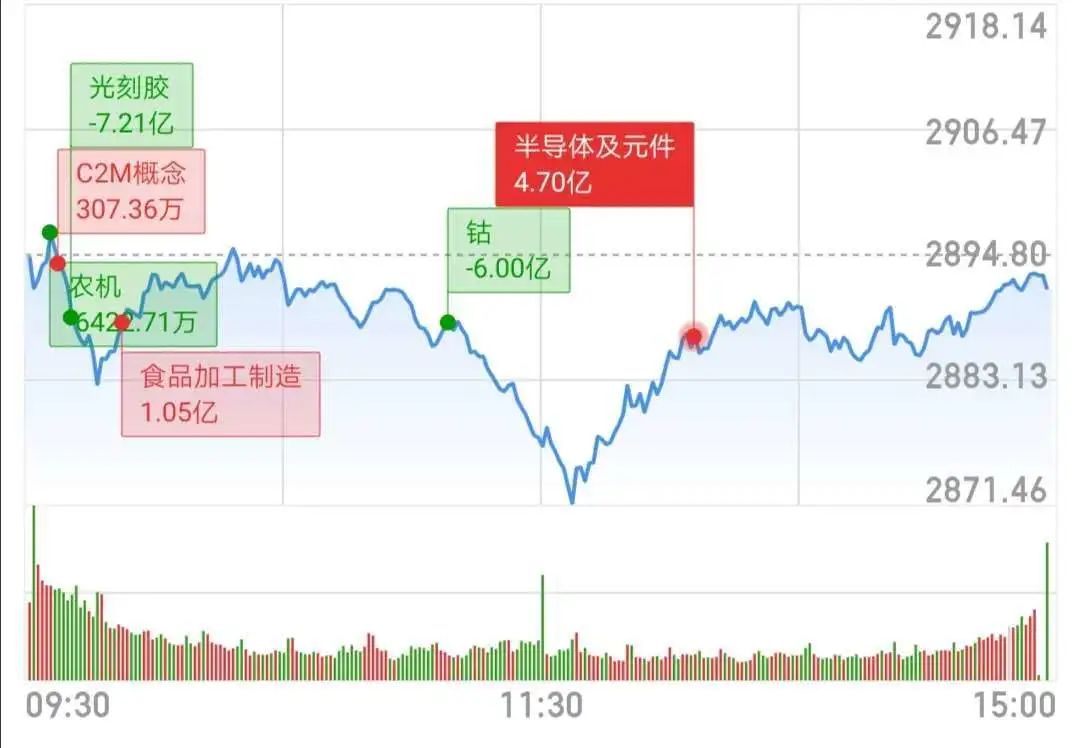

【A股市场】A股今日呈现震荡整理走势,三大指数涨跌不一,沪指午后开盘延续上午弱势,盘中一度跌超0.8%,午后科技股反弹,带动股指震荡拉升。截至收盘,上证指数跌0.11%,报2891.56点;深证成指涨0.42%,报11015.56点;创业板指涨1.01%,报2124.15点。

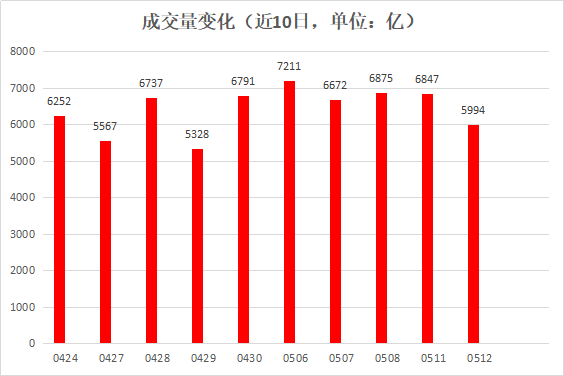

两市成交额近6000亿,2328股下跌,1339股上涨;北上资金净流入近34亿。

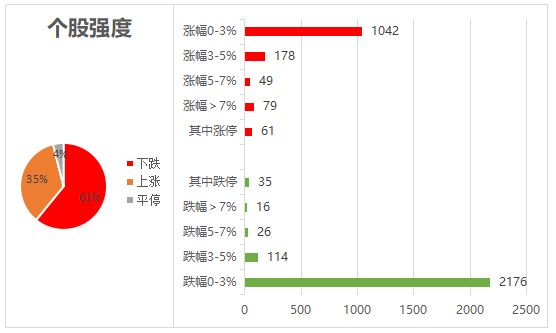

个股强度方面,上涨占比35%,下跌占比61%,平停占比4%。

从盘面来看,医疗保健、食品饮料、国防军工、半导体等行业板块涨幅居前,人造肉、医疗检测、次新股、生物疫苗、芯片等题材活跃。建筑、地产、交通设施等板块跌幅居前。

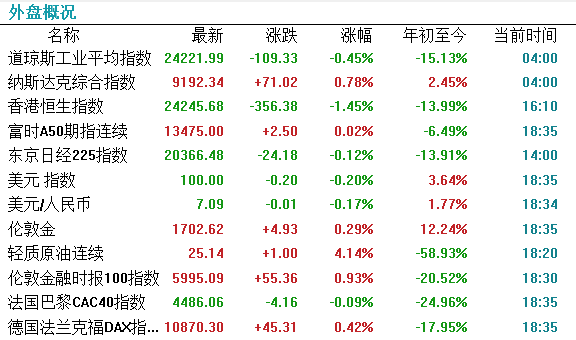

【外围市场】美股周一收盘涨跌不一,道琼斯震荡收跌100点;纳斯达克继续上涨收于9192.34点,已经收复全部失地;纳指连续第6个交易日收高,创今年最长连续上涨纪录。

【港股市场】

今日港股开盘,恒指低开0.99%,随后跌幅扩大。截止收盘,恒生指数跌1.45%,报24245.68点;红筹指数跌1.85%,国企指数跌1.59%。

板块方面,能源、地产股跌幅居前。医药、科技网络股逆市走强,恒腾网络升超26%,微创医疗、阿里健康均大涨创新高。

A股今日涨停: 外交部:中国暂停从四家澳洲企业进口牛肉产品外交部今日表示,我国海关发现部分澳洲企业的牛肉产品违反了检疫要求,我国决定暂停四家澳洲企业的牛肉产品进口申报。

外交部:中国暂停从四家澳洲企业进口牛肉产品外交部今日表示,我国海关发现部分澳洲企业的牛肉产品违反了检疫要求,我国决定暂停四家澳洲企业的牛肉产品进口申报。

我国公布新一批对美加征关税商品排除清单 包括稀土金属矿等79项商品

在中美关系愈发紧张之际,国务院关税税则委员会今日又宣布一批对美加征关税商品的排除清单,包括稀土金属矿、黄金矿砂等79项商品。

根据财政部消息,这是我国对第二批对美加征关税商品,第二次排除其中部分商品,自2020年5月19日至2021年5月18日,不再加征我国为反制美301措施所加征的关税。

4月30日,中国汽车动力电池创新联盟召开《2019~2020年中国汽车动力电池及氢燃料电池产业发展年度报告》线上发布会。报告对国内外新能源汽车、动力电池和氢燃料电池产业的发展现状进行了深入剖析,全面覆盖动力电池关键材料、系统、回收、装备等产业链各环节。这一报告带动相关产业链盘中躁动。

4月份,财政部等四部委公布《关于完善新能源汽车推广应用财政补贴政策的通知》,规定原则上每年补贴规模上限约200万辆。根据我国新能源汽车销售规模及在我国汽车领域销售占比数据,其中2019年我国新能源汽车合计销120.61万辆,同比下降3.30%,合计占比4.68%;2020年1-3月累计销售11.23万辆,同比大幅下降58.05%,合计占比3.06%、总体预计2020年难以达到上限200万辆的规模;但伴随技术进步和新能源汽车性价比提升,我国新能源汽车销售规模超200万辆是确定性的事宜,为此新能源汽车龙头企业将受益,其对应的上游电池、锂电材料及汽车零部件配套企业将持续受益。

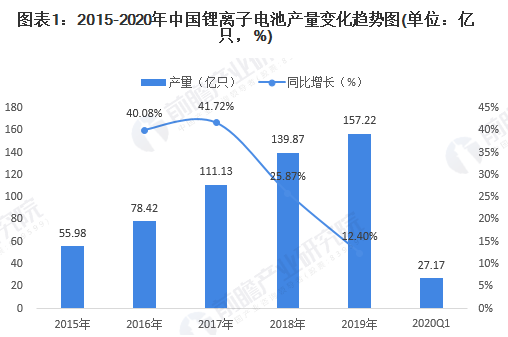

根据国家统计局数据,2015-2019年我国锂电池的产量不断增长。近年来3C产品对锂电池需求量的稳定增加,以及随着新能源汽车的市场规模逐步扩大和储能电池的需求扩大,我国锂电池产量规模逐年扩大。2019年,我国锂离子电池产量157.22亿只,同比增长12.40%。2020年1-3月,我国锂离子电池产量为27.17亿只。

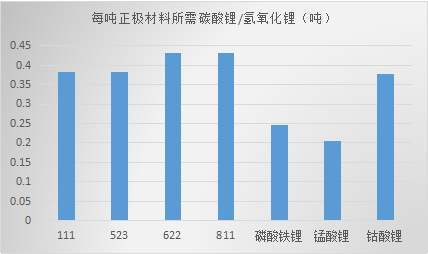

【磷酸铁锂】磷酸铁锂产业链涉及上游原材料磷酸、磷酸铁、碳酸锂,中游正极材料磷酸铁锂以及下游磷酸铁锂池和整车,后端市场还包括动力废旧磷酸铁锂电池拆解、梯次利用和湿法回收。

磷酸铁锂电池在锂电池中具备良好的性价比、循环寿命和安全性,而相对过往储能大规模使用的铅酸电池优势更加明显,寿命相当于铅酸电池的3倍以上,随着磷酸铁锂电池价格的大幅下探,已经成为储能市场的最佳选择。展望未来,随着锂电池的价格逐步逼近铅酸电池的售价区间,更多储能市场将像锂电池敞开。

作为新基建的项目之一,5G基站建设将拉动磷酸铁锂电池的市场需求,同时在之前报告中也提到,磷酸铁锂电池在动力领域的渗透也将加速,预计整体行业未来三年年均增速有望达到 50%,建议关注国内在通信基站领域深耕的电池企业;磷酸铁锂电池的头部企业;以及磷酸铁锂正极企业等。

【三元电池】

三元电池对铁锂电池份额的挤压始于 2016 年,在乘用车领域,三元迅速取代铁锂,装机份额逐渐提升。在专用车领域,三元的装机量也有较大增长,而客车领域由于政策的原因,未放开三元电池配套。2019 年全年,我国动力电池装机量达到 62GWh,乘用车装机量 42GWh,客车装机量14.55GWh,专用车装机量 5.4GWh,乘用车已经成为拉动电池装机的主要领域。因此三元的份额在装机总量中快速提升,达到 40GWh,装机份额 65%,较 18 年增加 10GWh;而铁锂电池的装机量仅 20GWh,装机量连续三年出现增长瓶颈,装机份额下降至 32%。

【天然石墨】

受疫情影响,目前原料市场有些蠢蠢欲动,国产针状焦低位探涨,石墨化用焦保温料和电阻料开始一单一议,贸易商挺价情绪显著,短期焦类市场将出现调涨,这可能为 3月负极新单价格谈判增加筹码。

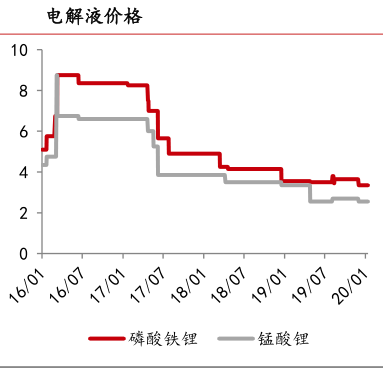

【电解液】

近期电解液市场表现平平,在产和出货企业主要集中在大厂,中小规模且尚有一些未开工,会集中在下周陆续开工。产品价格方面近期波动不大,主要执行前期订单为主,新单出货也是在3月。目前原料市场价格相对稳定。

新能源汽车受疫情影响严重,中国Q1电动车产量同比下滑 65%,市场报以期待的欧洲市场因为疫情在3月份的爆发,欧洲核心车厂出现关厂现象,扰动了二季度的新能源汽车需求。锂钴行业整体受下游需求遇冷影响严重,目前钴锂价格阴跌至底部区间。2020Q1基金对稀有金属重仓占比为0.28%,较19Q4的0.53%下滑了25个bp,而从锂钴的细分板块来看,锂板块仍被增持,钴板块被大幅减持。

本次疫情对锂钴扩产项目影响明显,出现了项目暂停、延后等,预示着未来锂钴增量供给放缓。同时,本轮疫情对高成本和现金流压力大的项目是一次压力测试,有望加速行业出清。电动车远景需求增长空间大,锂钴资源作为电动车上游金属,受益于此,增持锂钴板块。

近期,随着欧美国家逐步放松疫情管控措施以及国内经济活动的逐步改善,有色板块估值水平有所回升。但中期来看,全球经济增长受疫情影响较大,大概率陷入衰退,有色金属消费需求将下降,板块整体估值水平仍将受到抑制。

不过,考虑疫情对整个产业链的影响,叠加5G基站领域对铁锂的应用,预计2020年磷酸铁锂产业链是相对更加确定的板块,继续推荐磷酸铁锂产业链优质标的。

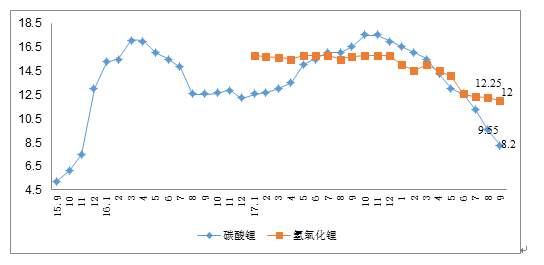

据中国汽车工业协会透露,随着各项支持和促进汽车消费政策陆续出台,汽车行业销售逐步恢复,预计4月汽车销量200万辆,环比增长39.8%,同比增长0.9%。下游汽车消费市场回暖,带动上游锂电材料价格整体企稳,但由于现货成交清淡,碳酸锂价格持续下调。截止到5月8日,金属钴价格上涨0.41%至24.4万元/吨,硫酸钴价格持平为4.6万元/吨,四氧化三钴价格持平为17.3万元/吨,碳酸锂价格下跌4.35%至4.4万元/吨,氢氧化锂价格持平为5.6万元/吨;三元材料价格持平为11.5万元/吨。

由于年前春节期间,产成品库存较低,节后又受疫情影响,碳酸锂供货方复工延迟,而下游正极材料厂基本复工,存在采购需求,供需错配导致碳酸锂价格上涨;氢氧化锂方面,供货方春节停工,而下游高镍材料厂基本未停工,采购需求提前,导致出货偏紧,价格上浮。需求方面,特斯拉上海工厂已于2月10日复工,其线下门店也于2月17日起陆续复工,从锂盐的需求端来看,2020年及以后,宁德时代、松下、LG化学等国内外锂电池巨头仍在不断扩大产能,例如宁德时代主导的四川时代动力电池项目在去年12月开始动工,预计新增产能约30GWh,这无疑对锂盐价格形成一定的支撑。供应方面,前期锂产能释放过快造成的供应过剩问题仍然存在。因此看好今年锂盐价格触底反弹,具体反弹幅度则要视下游电池出货量以及上游供给收缩程度而定。