1.A股市场震荡下行;

2.央行建议全面系统修订商业银行法;

3.新能源板块景气回升,抓紧机会。

——编者按

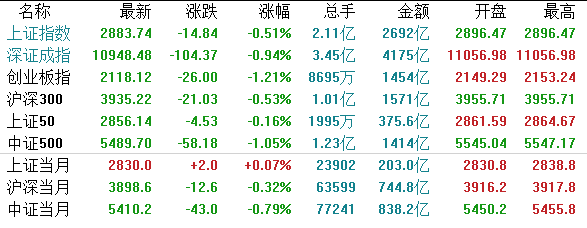

【A股市场】今日A股三大指数集体收跌,沪指尾盘打破窄幅震荡走势,跌幅扩大。截至收盘,沪指跌0.51%报2883.74点;深成指跌0.94%报10948.48点;创业板指下跌1.21%,报2118.12点。

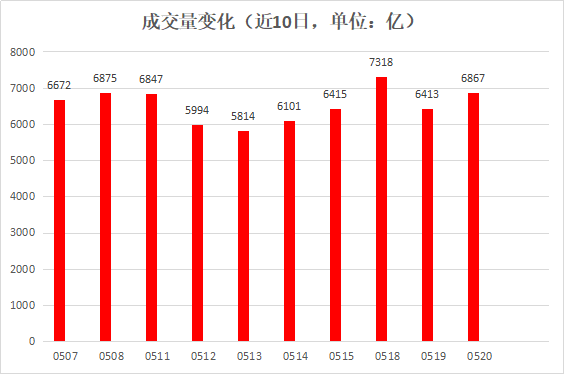

两市成交额逾6800亿,1041股上涨,2676股下跌,北上资金净流入逾30亿。

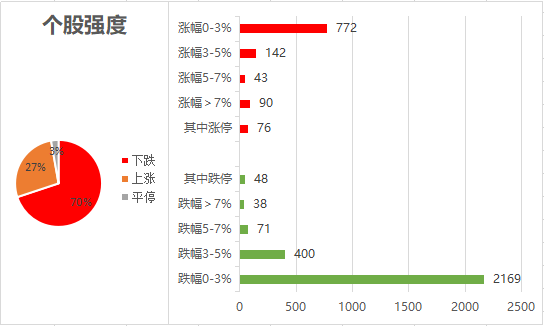

个股强度方面,上涨占比27%,下跌占比70%,平停占比3%。

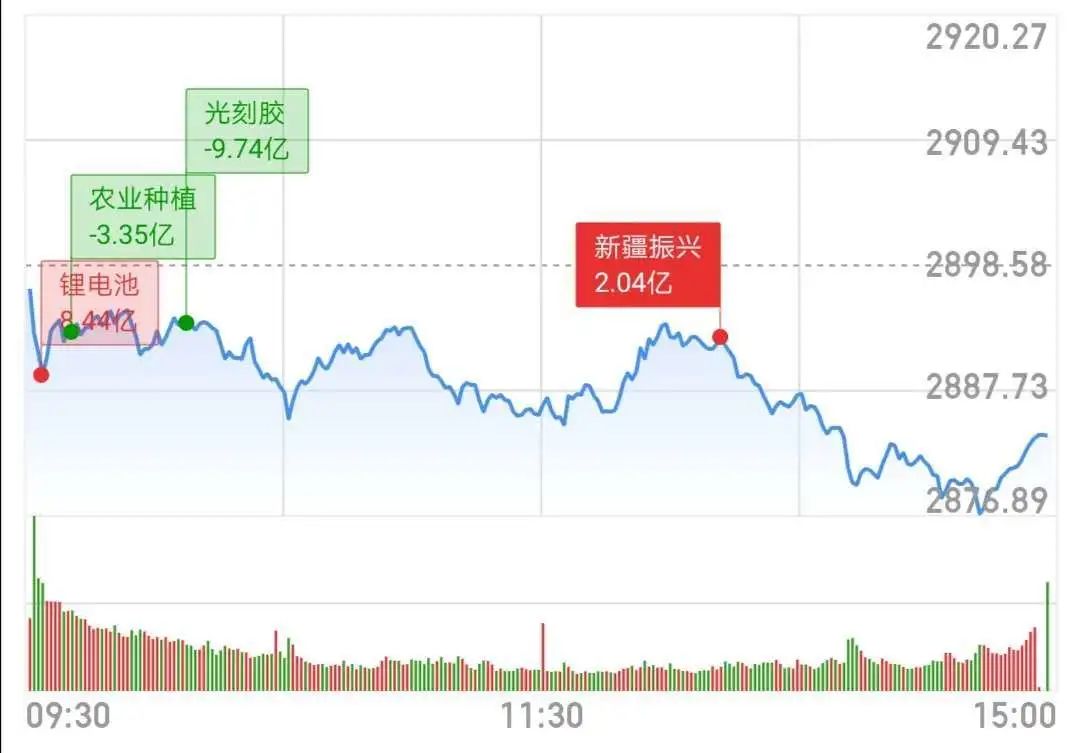

从盘面来看,行业板块普遍下跌,银行、保险板块午后抬升,涨幅靠前。汽车整车、锂电池、农业种植、头盔概念走强;锂电池、胎压监测、智能电网等概念活跃。软件服务、工程机械、农林牧渔、半导体等板块跌幅靠前;尾盘军工股持续走低,雷科防务触及跌停。

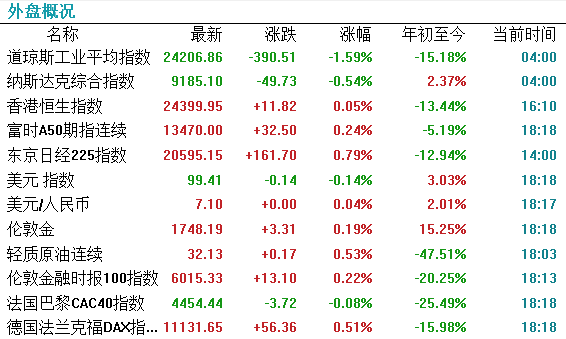

【外围市场】隔夜美股走低,截至收盘,道指跌幅1.59%,报24206.86点;纳指跌0.54%,报9185.10点。【港股市场】

港股恒指涨0.05%报24399点,国指涨0.15%报9898点,红筹指数跌0.78%报3792点。

板块方面,医疗设备股、生物医药B类股继续强势,微创医疗、威高股份等多股续创新高;家电股、手游股、手机概念股、濠赌股普涨;武汉本地股、物管股、石油股下跌明显,三桶油皆跌超1%。

央行官员建议全面系统修订商业银行法 明确分类监管理念两会召开在即,数位央行官员建议修订商业银行法。央行南京分行行长、全国人大代表郭新明建议,全面系统修订商业银行法,在修改重点上,主要完善立法调整范围及业务规则、明确分类监管理念、健全公司治理机制、适当支持综合经营、加大金融消保力度等方面内容。工信部长称对产业链供应链稳定充满信心 对外开放大政策不变

受国际疫情蔓延影响,中国保产业链供应链稳定遭遇大的挑战。工业和信息化部部长苗圩在国新办发布会上表示,对产业链、供应链稳定中方还是充满着信心,中国对外开放的大政策不改变,中方也反对贸易保护主义、反对单边主义。

5月19日国网发布2020年风电、光伏发电新增消纳能力公告。电网对于风电、光伏消纳空间的进一步扩容有望进一步释放优质产品和设备供应商增长潜力,行业优质公司有望迎来估值提升。

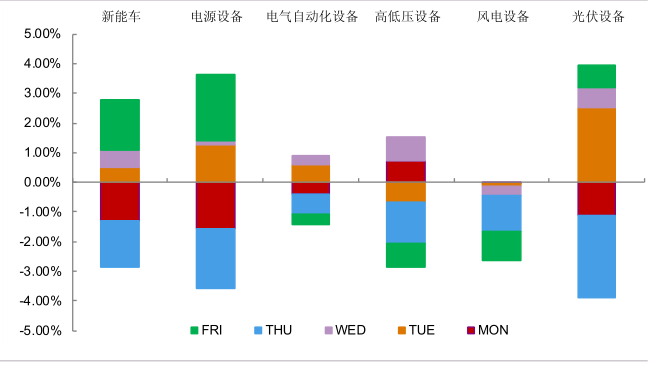

上周,电气设备板块报收5227.81,下跌-0.73%。子版块方面,新能源车版块下跌-0.08%;电源设备版块上涨 0.02%,涨幅最大;自动化版块下跌-0.5%;高低压版块下跌-1.33%;风电版块下跌-2.6%,跌幅最大;光伏版块下跌-0.02%。

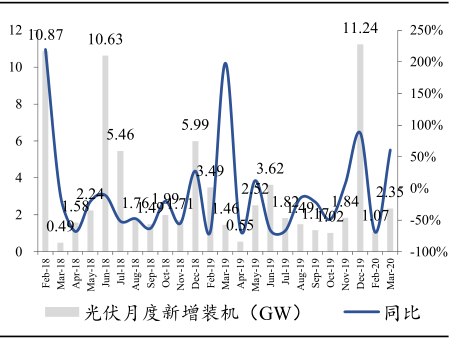

近期,国家能源局发布数据,2020年Q1全国新增光伏发电装机3.95GW,集中式2.23GGW,分布式1.74GW;截止3月底,光伏发电累计装机达到2.08亿千瓦,全国光伏利用小时数248小时,同比增长8小时;4月份风电发电量364亿 kwh,增速回落增长仅1.2%。

光伏行业预计630可能出现抢装,光伏产品价格跌势中企稳。产业链龙头公司陆续调低产品价格,影响行业信心。近期受海外需求变化影响,光伏产业链价格有所松动,国内光伏政策落地,国内需求2020年将启动,未来国内整体产业链需求平稳。新能源车方面,国内补贴政策落地,补贴延长两年,逐步退坡,有望提振疲软的需求。宁德时代与特斯拉合作顺利,将于7月开始给特斯拉供货。特斯拉电池采用国内电池产业链供货将带动国内产业链起量,此外特斯拉国产化后将会陆续进行零部件本地化,对相关上市公司带来积极意义。

新能源行业跟踪

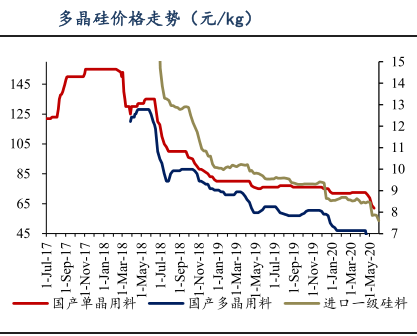

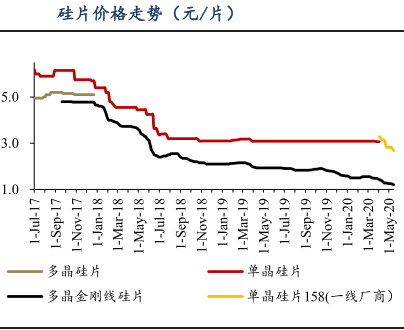

国内需求方面,中电联发布月度风电、光伏并网数据。根据中电联统计,2020年1-3月光伏新增发电容量3.42GW,同比下降30.9%。2020年1-3月风电新增发电容量2.36 GW,同比下降51%。国内价格方面,受下游单晶龙头硅片企业下调价格的影响,下游多晶硅采购企业在实际与多晶硅企业进行订单洽谈时也对多晶硅价格略有试压。

上周国内多晶硅片市场依旧需求平淡,在前期单晶硅片价格再一次下调报价的情况下,多晶硅片价格略有走弱,但多晶硅片价格基本已无太多下跌空间,高效多晶硅片市场主流价格在 1.1-1.2 元/片区间,中效片在 1 元/片左右,截止目前为止国内市场整体仍开工的企业综合开工率不足40%,且如多晶仍继续无起色的情况下预计将继续有多晶硅片产能逐步退出。

单晶硅片方面,上周国内单晶硅片二线厂商价格也是进一步有所下滑。虽近期下游单晶电池片需求订单有所增加,电池价格甚至有小幅抬升,这样的情况下单晶硅片价格仍出现下调,主要仍因为国内单晶硅片近期供应略显过剩,市场仍有库存,此外国内单晶硅片产能仍在继续增加或者计划增加的情况下,不排除单晶企业主动降价以争取更大的市场份额。

海外市场随着一些国家的解除封禁、或者对一些光伏项目逐步开始明晰时间节点,国内组件企业的部分海外订单情况较之前有所起色,国内抢装项目也在陆续进行中,目前市场组件主流需求基本集中在单晶环节,包括海外市场的多晶需求比例进一步下滑。

市场组件价格方面,国内组件产能大,且仍在继续扩产,市场竞争较为激烈,海外需求虽有起色迹象但目前暂未明显显现,因此国内组件价格也是在继续小幅下滑中。

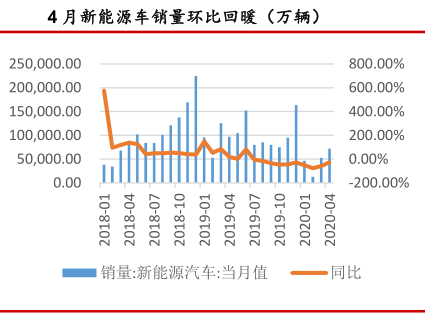

新能源车销量回暖。根据乘联会数据,4月新能源乘用车批发销量6.4万辆,同比下降30.0%,环比3月增长14.8%。4月份国产Model3产量11211辆,产量稳定攀升,全部采用LG化学电池,后者国内市占率跃居第二,动力电池市场格局发生改变。4月特斯拉国产销量3,635辆,环比下降64%,原因主要为补贴退坡,消费者观望价格趋势,特斯拉预购订单依旧充裕。

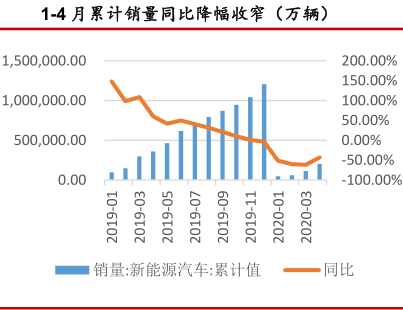

全年累计产销量同比继续下降但降幅收窄。从累计数据上来看,前4月累计月销量同比仍呈现负增长,但降幅显著收窄,2020年1-4月,新能源汽车累计实现的产销量均为20.5万辆,同比下降分别为44.8%和43.1%,相较于2019年的全年数据仍维持负增长态势,较降幅较之前已显著收窄。

西部开发助推新能源发展。5月17日,《中共中央国务院关于新时代推进西部大开发形成新格局的指导意见》发布,提出要加强可再生能源开发利用,加快风电、光伏就地消纳、提升清洁电力对外输送能力。风电、光伏以及电力设备板块有望迎来利好。

国网公布新能源消纳能力

5月19日国网发布2020年风电、光伏发电新增消纳能力公告,合计消纳能力6850万千瓦,其中风电2945万千瓦、光伏3905万千瓦,特高压直流配套项目根据工程建设和省间送电计划落实安排新增规模。5月18日国网发布会提出积极释放新能源新增消纳空间,明确行业预期,促进行业扩投资、稳增长。

政策对冲,新能源建设力度将增强。受疫情影响,国内经济下行压力加大,海外光伏市场受到冲击较大,新能源可以作为基建抓手且为国家能源结构转型方向,因此能源局提出积极释放新能源新增消纳空间,促进行业扩投资、稳增长。除了国网新增消纳空间外,南网区域 2019年光伏、风电新增装机分别为4.7GW和2.4GW,考虑南网新增消纳空间与特高压配套新增项目,预计光伏新增消纳45GW以上,风电新增消纳35GW以上。

光伏新增项目申报规模或显著增加,风光装机优有望实现高增长。在电网新能源消纳空间有望大幅提升的情况下,预计2020年新增竞价项目规模将达25GW以上,新增平价项目申报规模将达20GW左右。此外,电网对于风电、光伏消纳空间的进一步扩容,并以更加积极接纳的态度对待新能源发展,有望进一步释放优质产品和设备供应商增长潜力,行业优质公司有望迎来估值提升。