1.A股市场全线下跌;

2.央行延期还本付息政策延至明年3月;

3.国内二季度抢装潮提振光伏需求。

——编者按

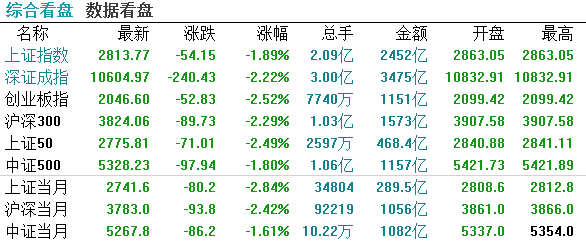

【A股市场】今日股指全线下跌,午后,三大股指继续下探,沪指一度跌逾2%,创业板指盘中跌近3%。随后,两市维持低位震荡走势。截至收盘,沪指跌1.89%,深成指跌2.22%,创业板指跌2.52%。

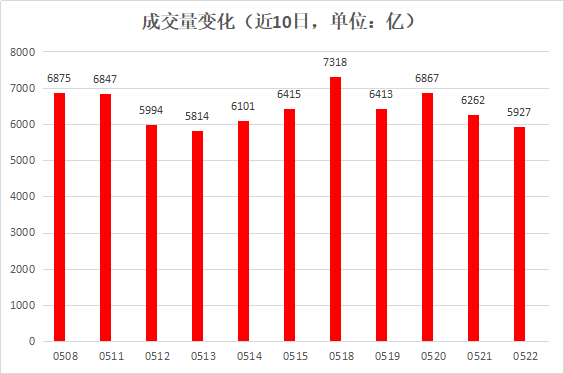

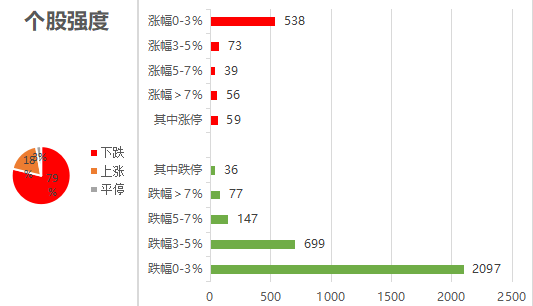

两市成交额不足6000亿;沪股通净流出27.4亿,深股通净流入4.74亿。两市近40只个股跌逾9%,上涨个股仅700余只。

个股强度方面,上涨占比18%,下跌占比79%,平停占比3%。

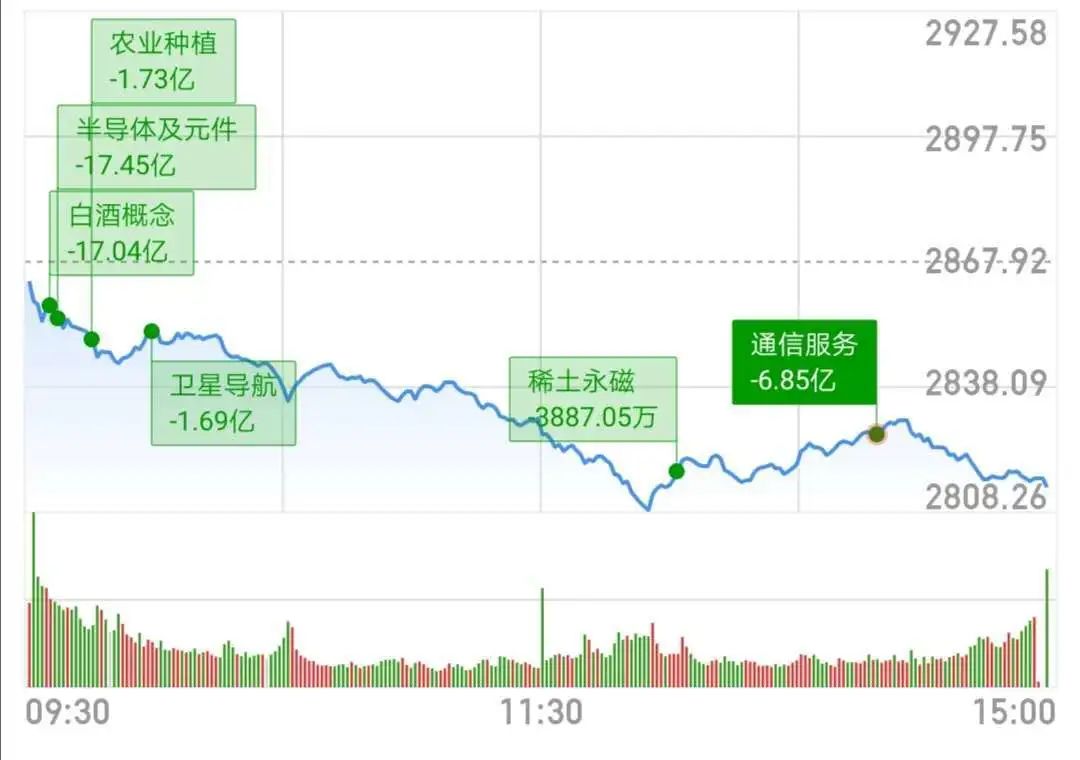

从盘面来看,板块全线下跌,仅稀土永磁收红;酿酒、保险、医药、建材、券商、能源板块跌幅居前。

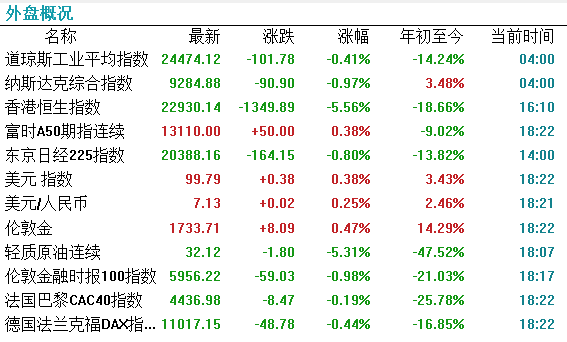

【外围市场】昨晚美股道琼斯指数窄幅震荡,收跌0.41%,A50微跌0.15%;纳指收跌0.97%,报9284.88点。【港股市场】

港股恒指今日低开低走,跌幅不断扩大截至收盘,恒指跌5.56%,报22930.14点,狂泻1350点,失守23000点大关,创2015年7月8日以来最大单日跌幅。

板块方面,地产股领跌蓝筹,信和置业跌10%,新鸿基地产跌8%;医药、航空、奢侈品也有较大跌幅;中国稀土逆势上扬,收涨近20%。

央行副行长称将促进贷款利率明显下行 延期还本付息政策延至明年3月央行副行长陈雨露称,当前疫情防控向好态势进一步巩固,复工复产正在逐步接近或达到正常水平,对经济未来加快复苏充满信心;央行将继续保持稳健的货币政策更加灵活适度,在确保总量力度足够、融资成本明显下降、向中小微企业倾斜三方面进一步发力,对冲疫情影响。陈雨露称,“进一步延长中小微企业贷款延期还本付息政策至明年3月底,鼓励银行大幅增加小微企业信用贷、首贷、无还本续贷,支持企业扩大债券融资。”

Facebook未来将实现半数员工永久远程办公

Facebook (FB.O)首席执行官扎克伯格称,即使在新冠疫情防控封锁措施放松后,Facebook也将永久推行远程办公方式。这将加快科技业者在硅谷以外实现地域多元化的脚步。

扎克伯格称,Facebook将于7月开始“积极放开远程招聘”,预计未来5-10年最终将实现约半数员工远程办公。

近期,美国政府再度对华为发难,掀起又一轮科技争端。随着疫情后全球逐步复工,预计科技争端将日益加剧,科技独立将再次引起市场关注。科技设备国产替代是科技独立的重要环节,半导体设备、光伏设备、锂电设备有望受益下游需求回暖,叠加科技争端主题因素受到催化。上次说到半导体板块,这次来看看光伏板块。

近期,光伏行业2020年一季报公布完毕。今年一季度受到疫情影响,光伏行业大多数板块净利润受到影响,但硅片企业表现亮眼,硅片板块整体归母净利润仍实现同比增长164.88%。1)20年Q1受疫情影响多数板块净利润下滑2020年Q1行业实现营业收入736.17亿元,同增10.30%,实现归母净利润54.24亿元,同增12.59%,其中硅片表现最为出色,实现营收131.16亿元,同比增加37.58%,归母净利润21.16亿元,同增164.88%。

受疫情影响,除少数板块外,多数光伏行业子版块出现营业收入和归母净利润同比下降。其中:

晶硅原料板块实现收入157.04亿元,同比增长10.73%,归母净利润为7.56亿元,同比下降19.49%;

电池片板块实现收入96.58亿元,同比增长28.96%,归母净利润4.25亿元,同比下降40.09%;

组件板块实现收入113.94亿元,同比下降0.77%,归母净利润0.85亿元,同比下降73.39%;

电站运营板块实现收入99.75亿元,同比下降 1.17%,归母净利润 8.72 亿元,同比下降 10.87%。

此外,逆变器板块实现营业收入 82.66 亿元,同比下降 1.64%,归母净利润4.89亿元,同比增长3.69%;

光伏设备板块实现营业收入16.19 亿元,同比增长16.21%,归母净利润 2.85 亿元,同比增长 0.76%;

辅材板块实现营业收入 38.85 亿元,同比下降 6.76%,归母净利润 3.95 亿元,同比增长24.63%。

2)20年Q1硅片毛利率依旧高增长

20年一季度,硅片环节毛利率依旧保持高增长,同增7.3%,组件同增8.12%;而硅料和电池片毛利率出现下滑,同比分别下降1.41%和5.43%。

由于海内外疫情冲击,市场情绪受到较大影响,目前光伏板块整体估值偏低。从基本面上来看,行业各环节龙头实际情况整体好于市场预期。

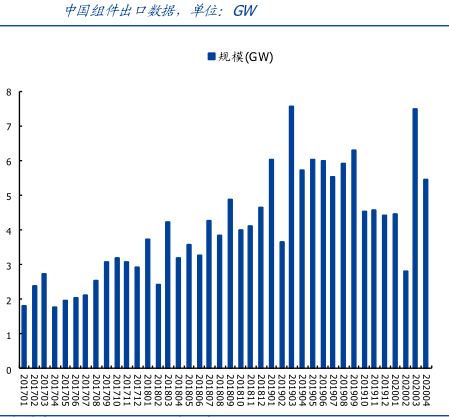

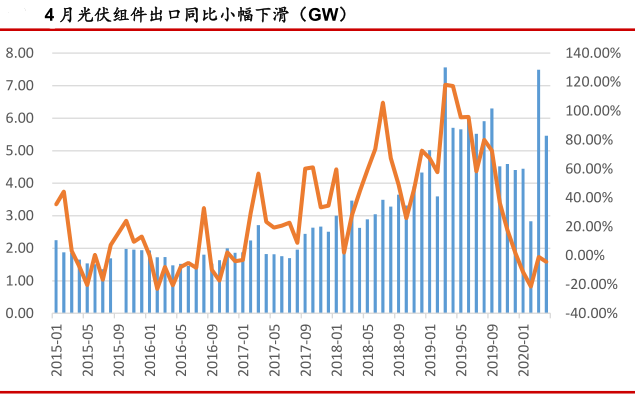

据海关数据统计,2020年4月我国光伏组件出口总金额达到14.73亿美元;出口总量5.46GW,同比减少4.33%,环比减少27.06%;出口平均单价为0.270 美元/瓦。在4月海外疫情管控措施最为严格的情况下,月度组件出口数量同比仅微降。组件出口超预期,反映海外市场需求受疫情影响程度小于预期。

随着全球复产复工的推进,光伏终端需求正在加速复苏,整体需求韧性强。龙头组件厂集中度后续有望提升,渠道和成本优势提高议价能力,后续业绩或将持续超预期。受疫情影响4月份出口仅出现小幅下降,好于市场的预期。而当下海外不少国家新增感染人数已出现见顶回落的趋势,且施工限制也不断放开,后续需求有望逐月修复。

国内来看,由于今年以来国内经济承压,光伏电站投资回报率较稳定,成为极具吸引力的投资方向,存量指标迎来抢装,以锁定630之前的补贴。而2020年新增装机光伏政策已全面明朗,下半年有望迎来需求加速释放期,叠加疫情导致的海外需求的推迟,下半年国内以及海外需求有望迎来共振,产业链需求有望迎来强势共振。对于市场担心的价格问题,价格的调整确实会引发企业短期盈利能力的下滑,但中期来看会刺激需求的爆发,长期来看会优化行业的格局。随着需求上行引发的新一轮复苏周期,龙头盈利能力将再上新台阶。

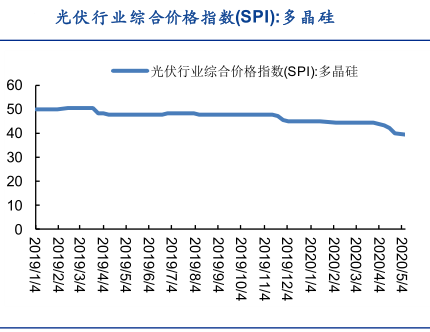

产业链价格方面:硅料:库存仍处于高位,价格存在下滑空间在产硅料企业原预期计划5月期间分线检修甚至全停检修,不过目前来看,受国内项目需求增温影响, 整体检修的规模较原预期少,影响硅料供给有限,仍以消化库存为主 ; 而另一方面单晶硅片企业的库存仍处于偏高水位,相对硅料采购需求偏弱,因此现阶段单晶用料的价格支撑力道偏弱。

需注意的是,5月上旬单晶硅片再次调降价格,预判近期单晶用料价格仍存在下滑空间,以库存较高的硅料企业为主,接下来单晶用料跌破每公斤60元人民币大关的概率明显提升。

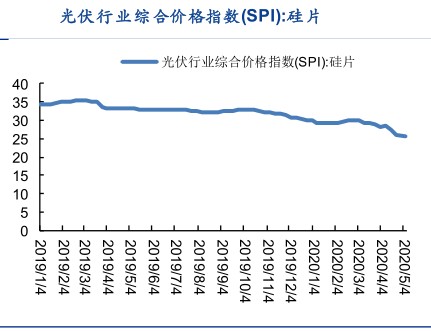

多晶用料的部分,受到多晶硅片价格持续跌价影响,加之部分硅料企业累积多晶用料的库存,多晶用料成交价大幅下滑至每公斤 30-32 元人民币之间。海外硅料的部分,受国内单多晶用料价格全面走跌影响,价格呈现下行的走势。硅片:供大于求,印度市场解禁有望止跌回稳

虽然近期国内有630项目安装需求,不过大部分仍以单晶产品为主,对于刺激多晶需求效果有限,另一方面单晶硅片近期再次调降价格,无疑是更进一步挤压多晶硅片价格空间,因此上周多晶硅片呈现跌价。目前多晶需求可说是降至冰点形容,自一季度末以来呈现周周跌价的走势。随着近期市场供应量逐步减少,加之月中后印度市场解禁,预判月底多晶硅片价格有机会止跌回稳。

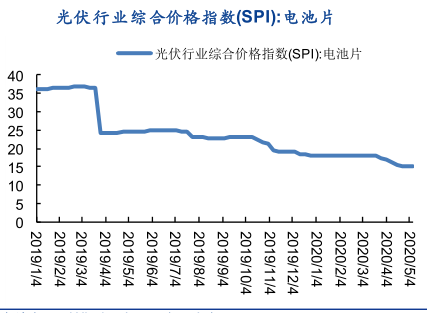

电池片:内需预期向好,单晶价格止跌回升5/9上游单晶硅片无预警宣布调降价格,硅片的调降也让部分组件厂家开始下压价格,但考量到中国630抢装、以及海外部分市场逐步回温,因此短期内单晶电池片价格将持稳看待。多晶电池片的部分,印度延长宵禁让短期内多晶需求仍是偏弱看待、价格下行仍将持续。

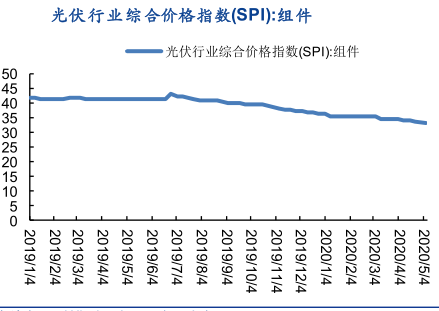

组件:整体需求没有明显转好,价格小幅下行整体而言,虽然国内630抢装再次来临,然而本次630大多来自去年底递延的项目,总量并不大,算上海外需求因疫情还未能有效控制、甚至印度也不排除有再次延长封锁期的可能,因此组件总需求量其实没有太明显的转好,价格仍在持续下行。

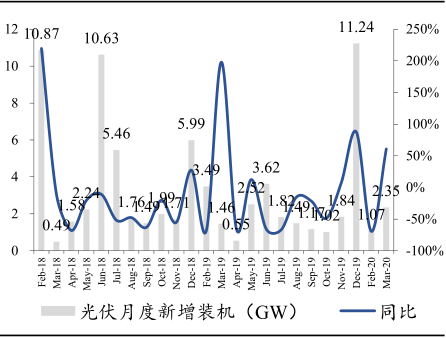

国内二季度抢装,未来需求仍将保持较高景气。由于2019年国内受竞价政策推迟等因素影响,预计存在部分未开工的竞价项目,为争取补贴有望2020年630前并网,预计国内Q2将迎来抢装。同时,海外市场疫情影响边际减弱,欧美企业逐步复工,预计后续出口市场有望逐步回暖。二季度光伏市场边际向好,设备企业技术进展良好。根据国家能源局近期公布的4月份国内户用光伏数据显示,4月国内新增户用光伏项目 402.6MW,1-4月累计新增户用光伏项目 662.18MW,新增户用项目呈现加速趋势。根据能源局此前公布的2020年光伏补贴政策,给予户用光伏5亿元总补贴资金,度电补贴标准为0.08元/kWh,据此测算可补贴量为6.25GW。随着补贴政策的明朗,国内装机需求有望呈现加速的趋势。

今年以来,通威、隆基、爱旭、晶澳、晶科等龙头厂商分别公布电池扩产计划,龙头厂商有望凭借渠道、成本优势加速扩产,带来设备企业订单预期边际好转。综合国内新媒体及市场公开数据发现,组件、电池及中游硅片等领域仍在加速扩张中。其中组件的总扩产量在15个月内达到208GW,电池扩产量为125.55GW,硅片的扩产量达到167.615GW,多晶硅9万吨以上。2019年的投资总计为1295亿,今年前三月的计划投资额已经高达1266.26亿。