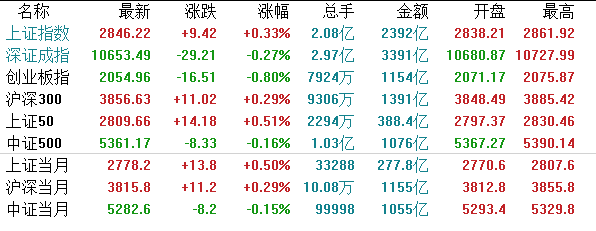

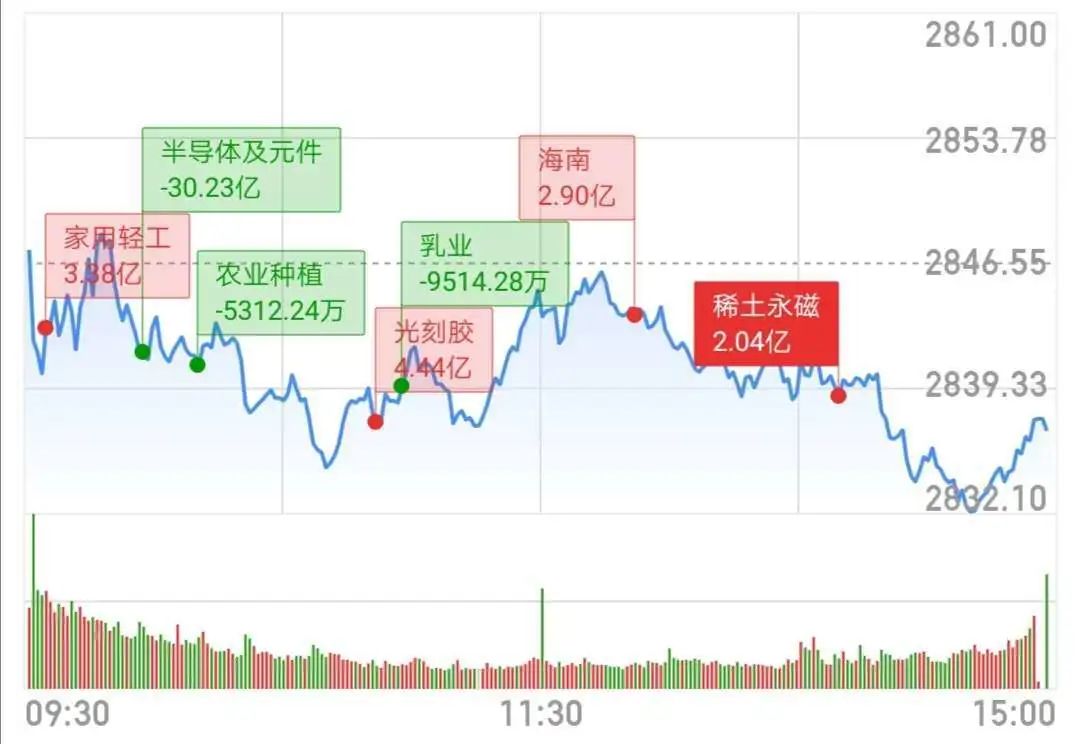

【A股市场】今日沪深三大指数涨跌不一。早盘两市近乎平开,盘初金融板块发力,三大股指不同程度走高,但不久后市场便掉头向下,尾盘逐步拉升,全天窄幅震荡如“过山车”。截至收盘,沪指涨0.32%,报2846点;深成指跌0.27%,报10653.49点;创业板指跌0.8%,报2054.96点。

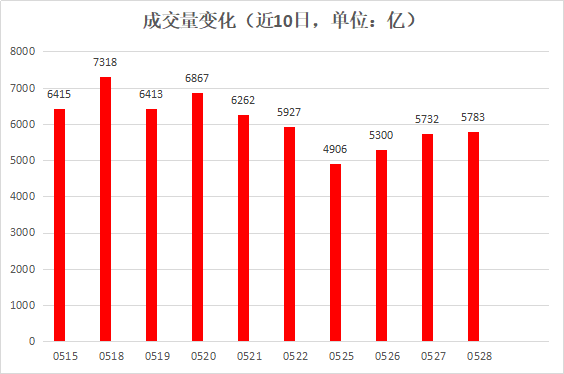

两市成交额不足6000亿元,北向资金净流入逾40亿元。

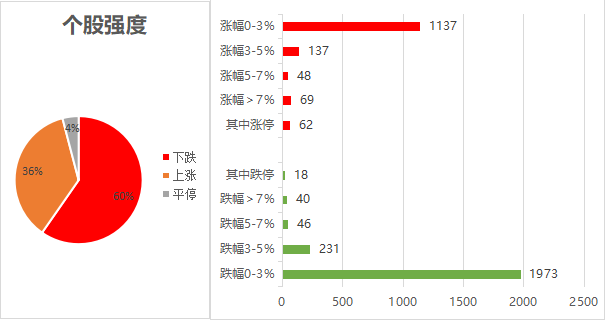

个股强度方面,上涨占比60%,下跌占比36%,平停占比4%。 盘面上,保险、银行、券商、多元金融等板块涨幅靠前;黄金、稀土、白酒股活跃。人造肉、种业、光刻机、抗疫等概念大跌。

盘面上,保险、银行、券商、多元金融等板块涨幅靠前;黄金、稀土、白酒股活跃。人造肉、种业、光刻机、抗疫等概念大跌。 【外围市场】昨夜美股高开低走随后全天收高,道琼斯指数创下近期新高。截至收盘,道指涨2.21%,收报25548.27;纳指涨0.77%,报收9412.36。

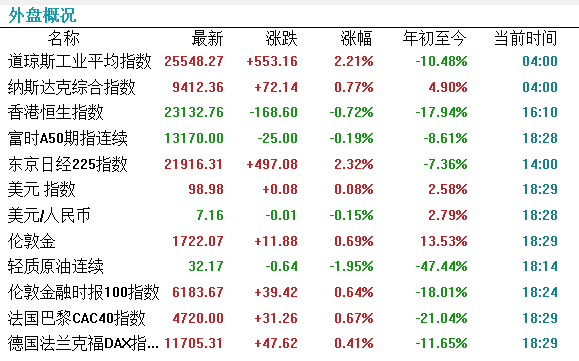

【外围市场】昨夜美股高开低走随后全天收高,道琼斯指数创下近期新高。截至收盘,道指涨2.21%,收报25548.27;纳指涨0.77%,报收9412.36。

【港股市场】

今日港股开盘,恒指低开0.41%,午后一度拉升,交投热度回暖,个股跌多涨少。截至收盘,恒生指数跌0.72%,报23132.76点;红筹指数跌0.71%,国企指数跌0.17%。

板块方面,软件股延续昨日跌势,中国有赞、金山软件跌逾3%,金蝶国际跌逾1%。医药股全线下跌,石药集团大跌超10%,泰凌医药跌近4%。

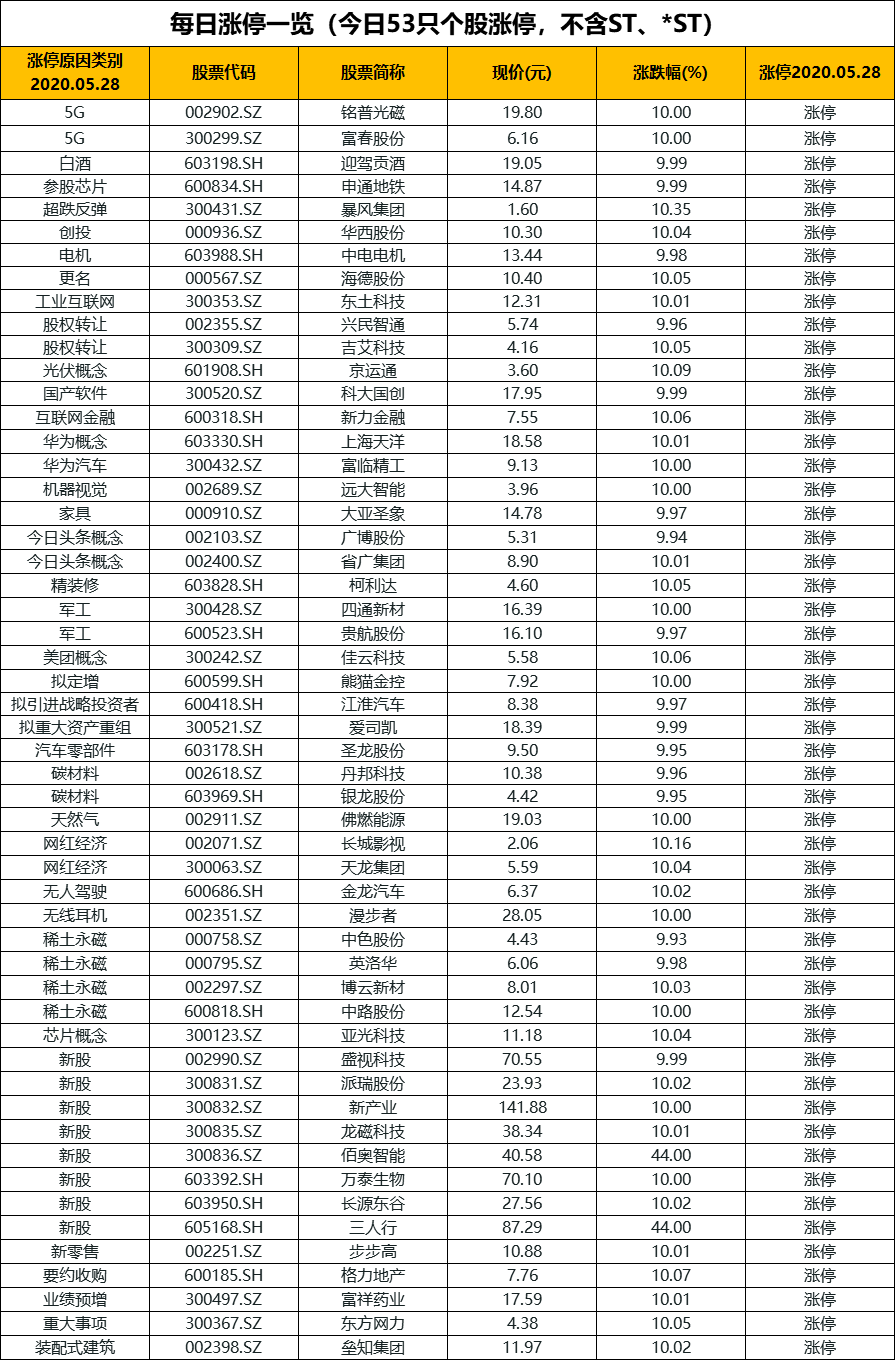

A股今日涨停: 人民币收创近九个月新低 市场谨慎观望中美局势人民币兑美元即期CNY=CFXS周四收跌至7.16元并刷新近九个月新低;中间价亦跌185点。交易员表示,全球风险偏好回升带动美指下行,但境内市场仍担忧中美局势或进一步升级,整体情绪偏谨慎;短期人民币料暂时持稳,以待美国公布制裁措施。

人民币收创近九个月新低 市场谨慎观望中美局势人民币兑美元即期CNY=CFXS周四收跌至7.16元并刷新近九个月新低;中间价亦跌185点。交易员表示,全球风险偏好回升带动美指下行,但境内市场仍担忧中美局势或进一步升级,整体情绪偏谨慎;短期人民币料暂时持稳,以待美国公布制裁措施。

人大财经委:坚定扩大内需战略 加强宏观政策统筹协调和实施力度

第十三届全国人民代表大会财政经济委员会指出,当前全球疫情和经济形势严峻复杂,我国发展面临风险挑战前所未有;建议今年要坚定实施扩大内需战略,保持经济平稳健康发展,加强宏观政策的统筹协调、精准操作和实施力度,在努力实现“十三五”规划目标任务的基础上,按照部署做好“十四五”规划《纲要》编制工作。

两会期间,东风悦达起亚董事长王连春提到要鼓励网约车和共享汽车等新业态发展,建议对网约车和共享汽车相关法规条例进行修订完善。网约车和共享汽车再次备受市场关注。

真实的共享经济,其本质在于整合供给侧分散的闲置物品或服务者,以提升资源利用率为核心的服务式经营,让其以较低的价格提供产品或服务。供需双方以不同的方式付出和收益,共同享受经济红利。共享经济模式发展至今在全球实现了井喷式的发展,已渗透至共享出行、共享空间、共享金融等九大领域。

近年来,共享出行逐渐发展,网约车平台兴起。2018 年初以来,跨界进入网约车行业的包括美团、高德、携程以及重新入局的易到,再加上此前深耕多年的神州、首汽、曹操以及嘀嗒,网约车市场竞争格局一再变化。

美团打车:2017年12月28日,美团打车在全国7个城市的美团APP上线打车入口,包括北京、上海、成都、杭州、温州、福州和厦门在内的7个城市,启动“美团打车用户报名”活动。

高德顺风车:2018年3月27日,高德地图宣布推出顺风车业务,成都、武汉两地率先上线,同时开启北京、上海、广州、深圳、杭州等城市的车主招募。坚持对用户不抽佣金,对行业不打补贴战,在不增加道路压力的情况下,撮合共同的出行需求。

携程专车:2018年3月28日,携程宣布旗下的携程专车在天津获得《网络预约出租汽车线上服务能力认定》。自2015年携程专车就开始搭建平台,通过收集长久以来用户反馈的问题,结合平台运营累计下的经验,如今正式推出自营的专车服务。

易到用车:2018年4月1日易到宣布推出“免佣金+阶梯返利”计划,实行免佣金政策,对车主施行阶梯返利,加码专车市场。

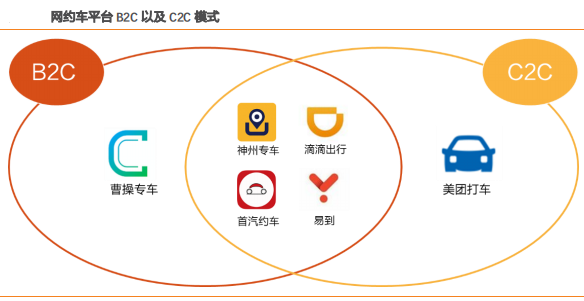

目前,网约车行业正兴起一种全新的“聚合平台”商业模式。在此背景下,网约车出行由乘客需求端及运力司管承运端组成,分别对接需求流量以及运力执行,大型运力服务商依托优质的司机管理体系和精细化的运营成本控制,保证聚合平台的网约车出行订单得到精准执行。此前,在中国的网约车市场存在两种商业模式,一种以曹操专车为代表的B2C重资产模式,由专车公司自备车辆和专业驾驶员为用户服务;另一种是以美团打车为代表的平台C2C模式,即专车公司仅提供平台,车辆和司机来源于汽车租赁公司或私家车辆接入(私家车挂靠);除此之外,部分企业重资产的B2C以及轻资产的C2C模式兼而有之,目前包括滴滴出行、神州专车、首汽约车和易到,此模式是网约车平台发展进程中市场参与方由单一模式向两种模式双向融合及渗透的结果。

C2C模式,秉承共享经济理念,公司提供独立的第三方商务车服务平台,通过网站或移动端 App将有用车需求的用户和汽车服务提供商(如私家车拥有者、汽车租赁公司等)进行匹配并形成交易。公司扮演中介角色,只负责供需信息的匹配,不提供车辆资源也不承担车辆的维护成本,不拥有车辆的所有权和使用权。B2C模式,类似于出租车公司自营,本质是城市交通体系的一环,专车公司自己购置车辆并聘请专车司机,为用户提供专车服务。

各大整车企业争相进入专车市场正是看中了在C2C模式缺席下的巨大的用车缺口。如果伴随着技术手段提升,地方政府的限制性措施弱化,逐步允许C2C开放,供需两旺,这可能会反而导致B2C形式全职网约车需求的下降。

极致的运营。一方面,为了更好地应对乘客的出行安全问题,各大公司相继推出了紧急联系人、实时位置共享、车内录音和虚拟号码等功能。这些举措将有利于重新赢得公众信任。另一方面,公司还须大幅提高乘客车费和平台抽成以弥补某些成本的大项开支,如销售支持、乘客奖励补贴、相关保险和其他支出等。通过投资电动车车队,网约车公司可能有机会提升利润。2020年到2023年,国内充电站数量预计将增加六倍以上,电动车车队可视为国内市场短期内的改善盈利的可行手段。

区域聚焦。区域密度对网约车业务的盈利至关重要。网约车公司应该瞄准优势地区,建立密集且稳定的车队规模,减少乘客等待时间和运营成本。目前在高线城市,网约车公司的渗透率正临近饱和点,这就意味着应该将业务重点转移到低线城市。

相邻扩张。网约车龙头企业们均在探索“全平台”模式。利用其在算法和平台资源的优势,努力向其他出行方式或服务领域拓展,包括电动滑板车或即时配送。在拓展核心业务的同时,成功的网约车公司还需要利用自身优势沿着行业的垂直领域发展相邻业务。比如,可以利用庞大的司机资源和数据,在汽车融资、车辆保险和售后服务,以及二手车销售等领域探索新的收入来源和业务模式。

持续创新。网约车公司将通过平台实现人车互联,在未来增值服务和数据领域,扮演重要的“守门人”角色。

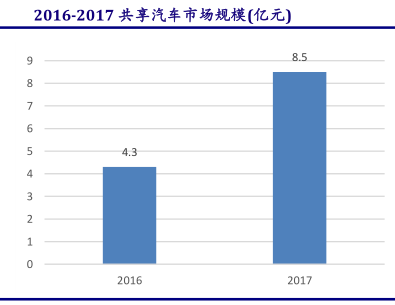

网约车行业规模增速放缓,从狂奔扩张阶段迈入规范化发展时期。中国产业信息网的数据显示2015-2017网约车交易规模年均复合增长率为 113%,艾媒咨询数据显示2017年共享汽车规模增速高达97.67%。而2018 共享出行增速全面放缓,标志着行业从扩张时期逐步迈入理性发展阶段。2018年滴滴顺风车因安全问题下架以及网约车合规化进程的推进等因素的影响,网约车运力呈现收缩态势。 网约车市场整体交易规模三年增长超400%,专快车占比超70%。差异化出行服务市场具有发展潜力,电动化智能化将成未来发展趋势。由于人们对特殊出行需求的上升和对安全的考虑,网约车市场中专车交易额占专车与快车的比重由2015年的5%增长至2018年的20%。

据易观分析,2018年移动出行整体市场交易规模达3,112.77亿元,其中,专快车领域占比最高,达71.48%。2015-2018年整体市场保持快速增长,平均复合年增长率达50.01%;2019年政策原因预计小幅收缩,2020年恢复增速。出行市场品质化和专业化发展趋势是专车实现连续增长的主要原因。从网约车交易结构上看,快车仍作为主要的业务形式,而更为规范和安全的专车服务持续受到市场的认可。2015年至2018年底,专车市场(品质出行)取代部分快车交易,交易规模累计增长近25倍。

网约车市场整体交易规模三年增长超400%,专快车占比超70%。差异化出行服务市场具有发展潜力,电动化智能化将成未来发展趋势。由于人们对特殊出行需求的上升和对安全的考虑,网约车市场中专车交易额占专车与快车的比重由2015年的5%增长至2018年的20%。

据易观分析,2018年移动出行整体市场交易规模达3,112.77亿元,其中,专快车领域占比最高,达71.48%。2015-2018年整体市场保持快速增长,平均复合年增长率达50.01%;2019年政策原因预计小幅收缩,2020年恢复增速。出行市场品质化和专业化发展趋势是专车实现连续增长的主要原因。从网约车交易结构上看,快车仍作为主要的业务形式,而更为规范和安全的专车服务持续受到市场的认可。2015年至2018年底,专车市场(品质出行)取代部分快车交易,交易规模累计增长近25倍。

品质化出行受到用户青睐,活跃用户规模不断扩大。2018年,网约车安全问题被推上风口浪尖,成了全民议题,品质出行因其更高的服务和监管标准受到用户青睐。2018年初至年尾,品质出行主流平台月平均活跃用户体量由404.6万攀升至731.3万,增长超80%。2019年,年初各地网约车监管政策相继落实,活跃用户量明显回落,春节过后缓慢提升,截至5月较2月低点增长约7%。

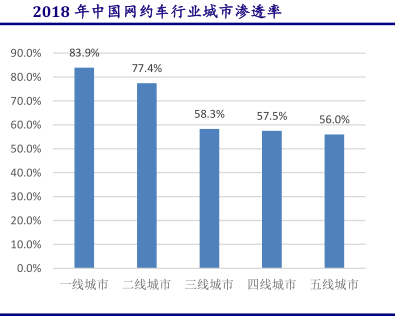

网约车市场增长仍有较大空间,资本、车企纷纷入局网约车市场促进格局重构。根据中商产业研究院数据,2018年网约车在一线城市渗透率超过80%,在三线以下城市渗透率在 57%左右,而共享汽车在一线城市渗透率仅为 42.1%,网约车和共享汽车行业在未来仍有较大增长空间。