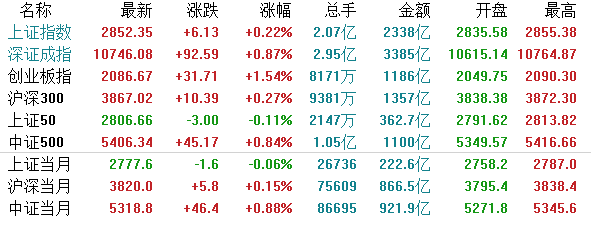

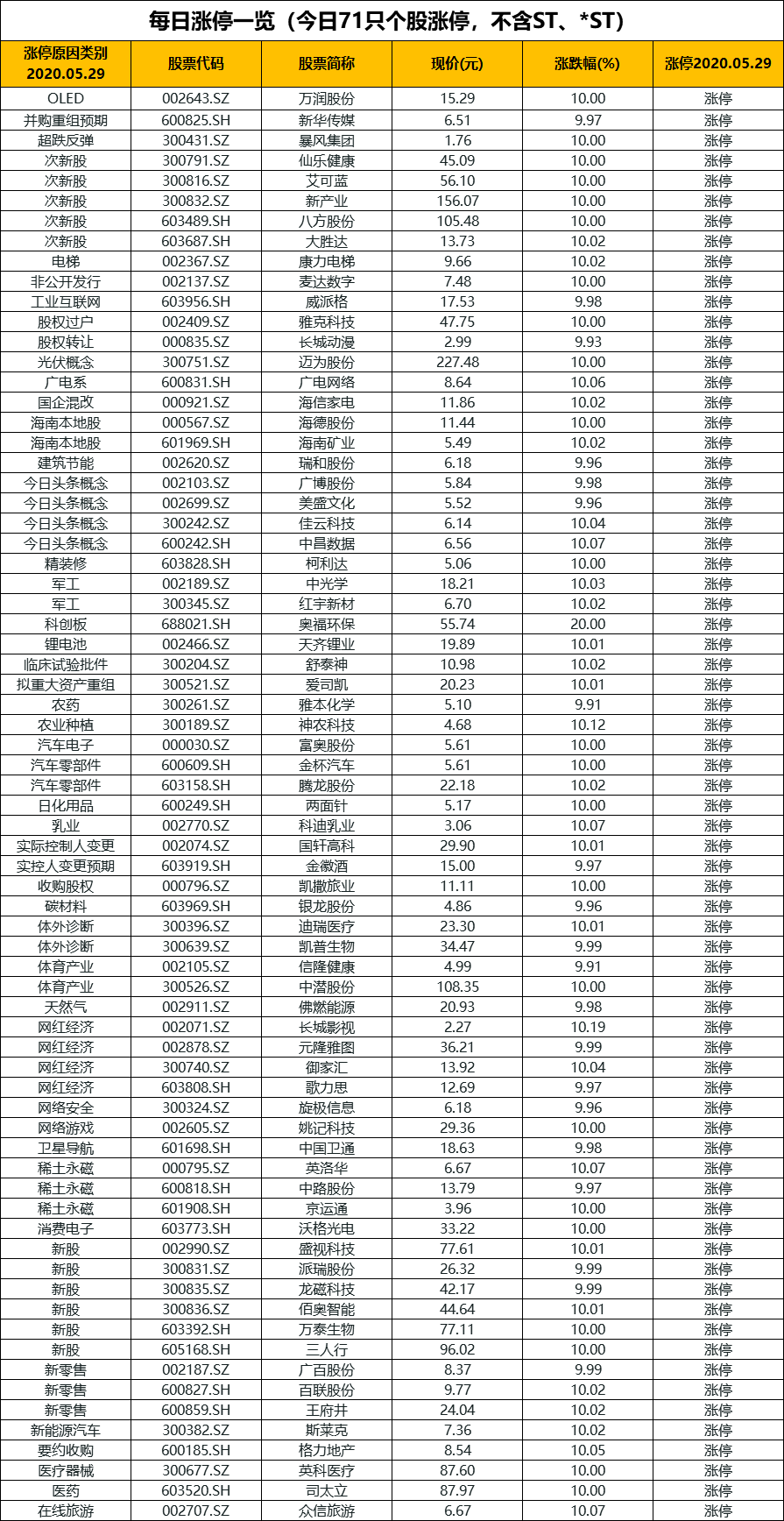

【A股市场】今日A股迎来5月收官战,沪深三大指数低开高走,三大股指均收涨。沪指全天窄幅震荡收涨0.22%,报2852.35点;深成指涨0.87%,报10746.08点;创业板指涨1.54%,报2086.67点。

两市成交额逾5600亿,1407股下跌,2198股上涨,北上资金净流入51亿。

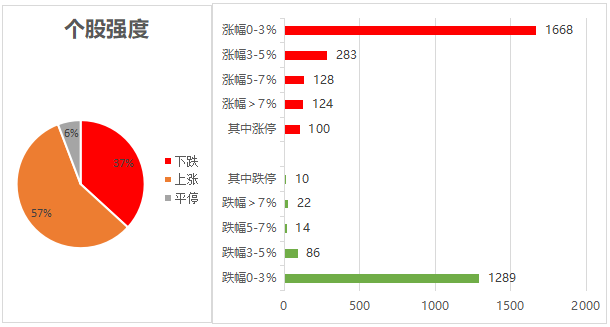

个股强度方面,上涨占比57%,下跌占比37%,平停占比6%。

板块方面,通讯板块领涨,海南自贸概念表现突出;;白酒股,网红经济、光刻机、生物疫苗等概念活跃。保险、半导体、券商、银行等板块跌幅靠前。

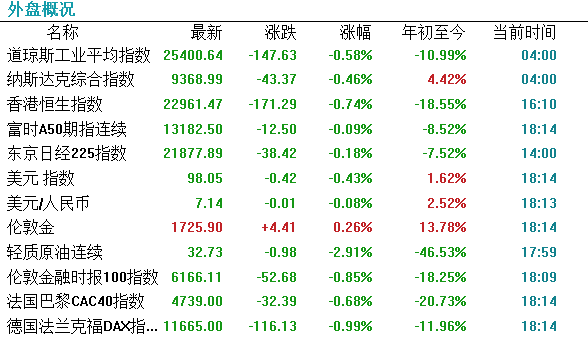

【外围市场】隔夜外围欧美股市场涨跌互现,美股尾盘跳水,道指收跌0.58%,全日震荡400点;纳指、标普500指数终结三连涨。

【港股市场】

港股主要指数探底回升,国指、红筹指数尾盘翻红,恒指收跌0.74%报22961点。5月收官,恒指下跌6.83%,国指下跌4.78%。

板块方面,昨日大跌的生物医药股大幅反弹领涨,康希诺生物、基石药业均飙涨超10%;在线教育、系统软件、阿里概念普涨,新东方在线涨5%,阿里健康升超4%;汽车股、香港本地银行全线下挫,吉利汽车大跌超9%,渣打集团跌近5%。

A股今日涨停: 美联储资产负债表规模升至7.15万亿美元 企业债ETF猛增至348.53亿美元美联储数据显示,截至5月27日,美联储资产负债表规模已达7.15万亿美元,一周前为7.09万亿美元。

美联储资产负债表规模升至7.15万亿美元 企业债ETF猛增至348.53亿美元美联储数据显示,截至5月27日,美联储资产负债表规模已达7.15万亿美元,一周前为7.09万亿美元。

美联储所持的企业债交易所交易基金(ETF)猛增至348.53亿美元,较一周前增加了330.52亿美元。

大众汽车同意收购江淮汽车母公司50%的股权

安徽江淮汽车集团股份有限公司(简称江淮汽车)(600418.SS)表示,德国大众汽车(福斯汽车, Volkswagen)(VOWG_p.DE)已同意收购母公司安徽江淮汽车集团控股有限公司50%的股权。

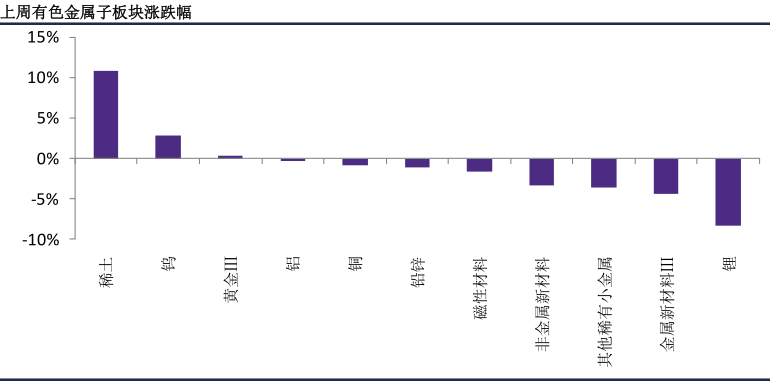

近期贸易摩擦风险再起,政策预期加码,新形势下以稀土、钨等资源为代表的中国特色矿产资源的战略价值有望大幅提升,建议重点关注相关板块的战略配置价值。

本周,氧化镝191万元/吨,大幅上涨 6%。供给和需求等基本无变化,但上游大厂入市采购,价格强势上涨。据称,大概率收储会在下个月开始,计划收储3,000 吨,只收重稀土,镝铽为主。镨钕氧化物26.7万元/吨,弱势稳定。成本支撑价格下跌空间有限,需求恢复仍较缓慢,价格上涨较乏力。

考虑国内需求企稳,成本支撑和政策预期背景下稀土价格有望企稳回升。短期关注弹性较强的中重稀土标的。长期看需求修复仍是核心影响,磁材龙头有望受益新能源放量。

中国仍是全球最主要稀土供给因素,缅甸扰动持续,全球疫情背景下战略资源属性强化,中重稀土弹性更优。因疫情双方的封锁持续,预计今年缅甸进口再度大幅下滑,一定程度带来国内全年中重稀土价格的支撑。氧化镝等重稀土供给高度集中且受控。国家收储临近,大厂挺价意愿强,价格大概率继续上涨。镨钕氧化物受成本支撑,价格下跌空间有限,上涨静待需求复苏。

5月中旬以来,美国商务部发布新禁令,进一步打压华为;并将 33 家中国公司及机构列入“实体清单”,中美科技领域摩擦升温推动稀土板块走强。

此外,收储预期升温带动中重稀土大涨。在中美贸易恶化及收储预期下,市场惜售带动中重稀土价格稳中有升,短期建议适当关注收储政策预期。

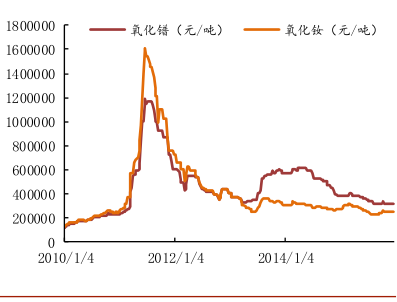

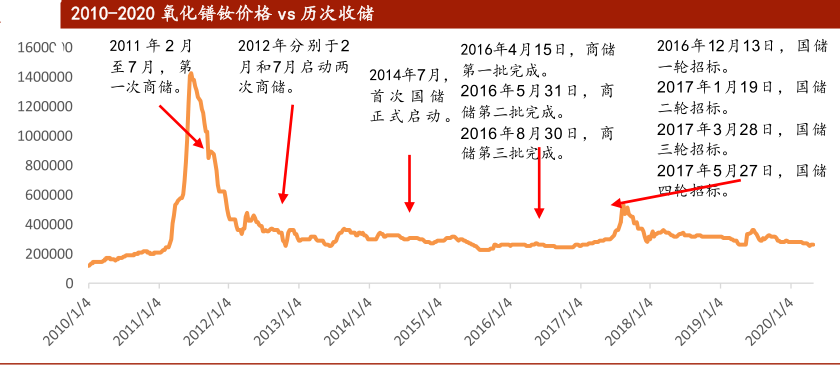

关于稀土收储。2007年至2009年期间,受世界金融危机影响,稀土价格大幅下跌。随着稀土价格的大幅下行,加大了我国稀土资源流失的风险。稀土作为一种重要的战略资源,一旦大量流失国外,将大大压缩我国未来高科技领域的生存和发展空间,危害国家长远发展。在此情形之下,稀土收储作为一项战略工作被提上日程。2011 年 5 月,国务院《关于促进稀土行业持续健康发展的若干意见》,首次提出了"国家实施稀土战略储备"的正式意见,并明确表示,要建立稀土战略储备体系。根据该文件精神,国家发改委 、工信部正式出台实施国家稀土战略收储的政策,由国家物资储备局具体实施。据此,从2011年底开始,国家稀土收储计划正式实施。

回顾来看,稀土收储周期分为三轮:第一轮收储周期(2010年至2015年)

2010年至2011年市场产生预期,2011年和2012年实行商储,2014年7月31日正式启动国储。2013年和2015年没有发生收储,市场预期的国储未能如期进行,该利空因素使稀土行情大幅下行。

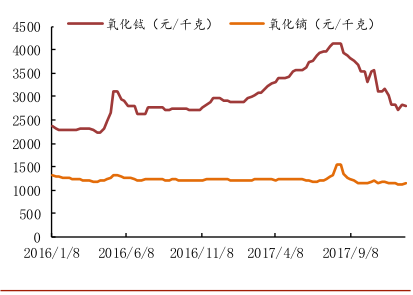

第二轮收储周期(2016年-2017年)2016 年 3 月底至 8 月底分三批实行商储,2016年 12 月至 2017 年 5 月分四轮招标实行国储。

稀土价格方面,预期和商储阶段稀土价格走势平缓,国储期间有较为明显的上升,国储后期稀土价格又迅速回落。

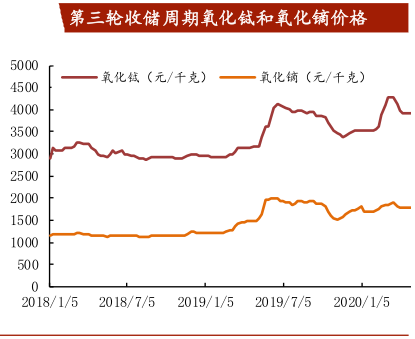

第三轮收储周期(2018年至今)2018 年至今处于第三轮收储周期的预期阶段。

2018 年全年稀土市场处于弱势下跌。在 7 月中下旬稀土储备会议上,参会企业表达希望尽快推动收储工作的进行,但会议并未就何时收储、收储数量等具体事宜给出指导,因此会议召开后,市场反应较为平静。

从第一轮收储周期顺下来,今年正好10年,这期间稀土收储并没有从根本上改变稀土市场的供需关系,但是提升了市场对稀土价格的炒作预期和对重稀土公司的价值预期。从价格走势图可以看出,稀土价格在2012年到达最高,之后迅速回落至收储前水平,保持低位震荡。对比期间稀土公司股价发现,在收储预期阶段,稀土公司股价往往会有大幅提升。通过收储,重稀土公司的价值凸显,轻稀土公司价值相对走弱。

稀土下游应用主要为永磁材料、催化材料、储氢材料、抛光粉和冶金材料等,磁材在全球稀土消费领域占比最高,约26%;其次为石油硫化裂化等稀土传统应用催化材料占比达到17%,储氢材料和抛光粉分别达到15%、11%。1)新能源汽车是最大增长引擎

新能源汽车景气周期是磁材消费增长的最大领域,考虑疫情影响下,海外新能源汽车放量放缓,同时部分渗镝技术比例降低,短期磁材需求受到较大冲击;长周期看,新能源汽车渗透率如果达到大幅的提升,2025年有望带来超过6万吨的钕铁硼需求增长,对应镨钕、镝、铽需求增长分别达到2.1万吨,6422吨和3211吨。

2)风电领域抢装大概率出现回暖

国内风力发电机主要包括永磁直驱风机和双馈风机两种。根据国家能源局风电十三五规划,到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,其中2018年,新增并网风电装机2059万千瓦,累计并网装机容量达到1.84亿千瓦。国家能源局数据显示,2019年,我国新增并网风电装机2574万千瓦,其中陆上风电新增并网装机2376万千瓦,海上风电新增装机198万千瓦。

按照到2021年全球新增风电机组的装机容量为65GW,假设直驱永磁电机渗透率达到36%水平,预计对于钕铁硼需求增长超过1.57万吨,对于镨钕、镝、铽的需求分别达到4703、118、78吨。

政策预期核心在供给端。2020年Q1以来,受全球疫情爆发影响稀土价格先涨后跌,目前价格下考虑原料及环保综合成本及贸易摩擦的风险,从政策历史演变来看,主要政策方向可能为:“战略收储”常态化带来持续性,收储战略品种针对性可能增强;轻稀土配额可能继续提升;加大高端稀土功能材料应用开发。

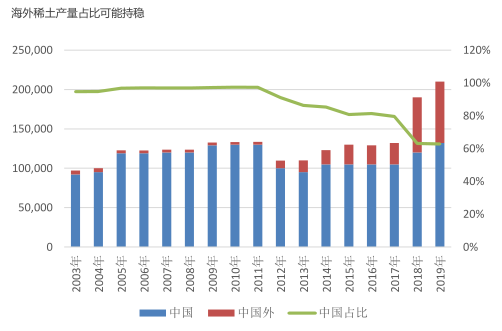

国内供给结构不断优化。从原料端来看,国内中重稀土矿受制于环保核查、部委核查和资源税成本困扰,2017年以后几乎处于关停状态。黑色产业链主要分布在南方离子型稀土矿,停摆状态也是使得非法开采和冶炼分离产品从2014年较高体量大幅下滑,因此2018年中国首次提升总量计划配额,且成为原料进口国。2019年1月十二部委《关于持续加强稀土行业秩序整顿的通知》中部门更多元、环节更全面、督察惩罚更完善,常态化的管理体系有望保持良好的供给结构。此外,如果储备局能够有针对性的战略品种和流动性较差的品种进行收储,有望进一步改善国内供给结构。

海外供给可能窄幅波动。目前来看,由于海外疫情影响,美澳缅等海外稀土矿产量均受到一定制约,如中国配额持平,2020年全球稀土矿产量可能出现小幅下滑。中期来看,海外稀土矿增量有限,可能在达到8-9万吨左右持稳,且品种以轻稀土为主。

企业盈利水平有望回归合理区间。根据已披露的2020年一季报显示,稀土板块实现营收118亿元,归母净利润2.5亿元,尽管2020Q1缅甸进口途径持续受限,氧化镝价格同比上涨29%,氧化铽价格同比上涨41%,但全球疫情导致需求端短期大幅承压,稀土板块上市公司平均毛利率持续回落至11%,2020年Q1稀土上市公司利润同比下滑7%。伴随国内需求全面修复,海外疫情逐渐企稳,政策、成本、需求共振有望带来稀土价格止跌企稳并存在一定持续性,从公司层面看,伴随平均成本支撑和产品结构改善,毛利率水平有望回归20%-25的合理区间。

近期中美关系相比贸易战时期再度降温,疫情冲击下美国将矛盾不断转嫁至中国。美国议会近期发布了充满敌意的针对中国策略声明,稀土热度再次高涨。恰逢两会期间,业内对后续稀土国储的推动抱有更高的期待,镝铽作为稀土国储重点再次突破冲高,但同时消息面的不确定性引发了部分持货商的畏高情绪,氧化镝涨势有所放缓,但主流心态仍积极。中长期看,稀土板块的战略价值料将带动估值从目前历史低位逐步抬升,坚定看好当前时点的配置机会。