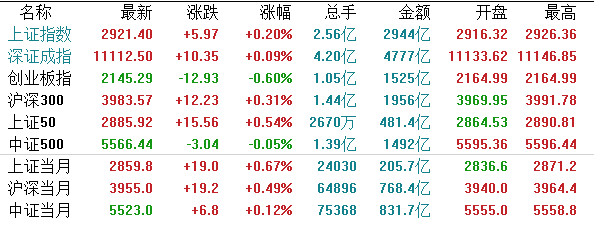

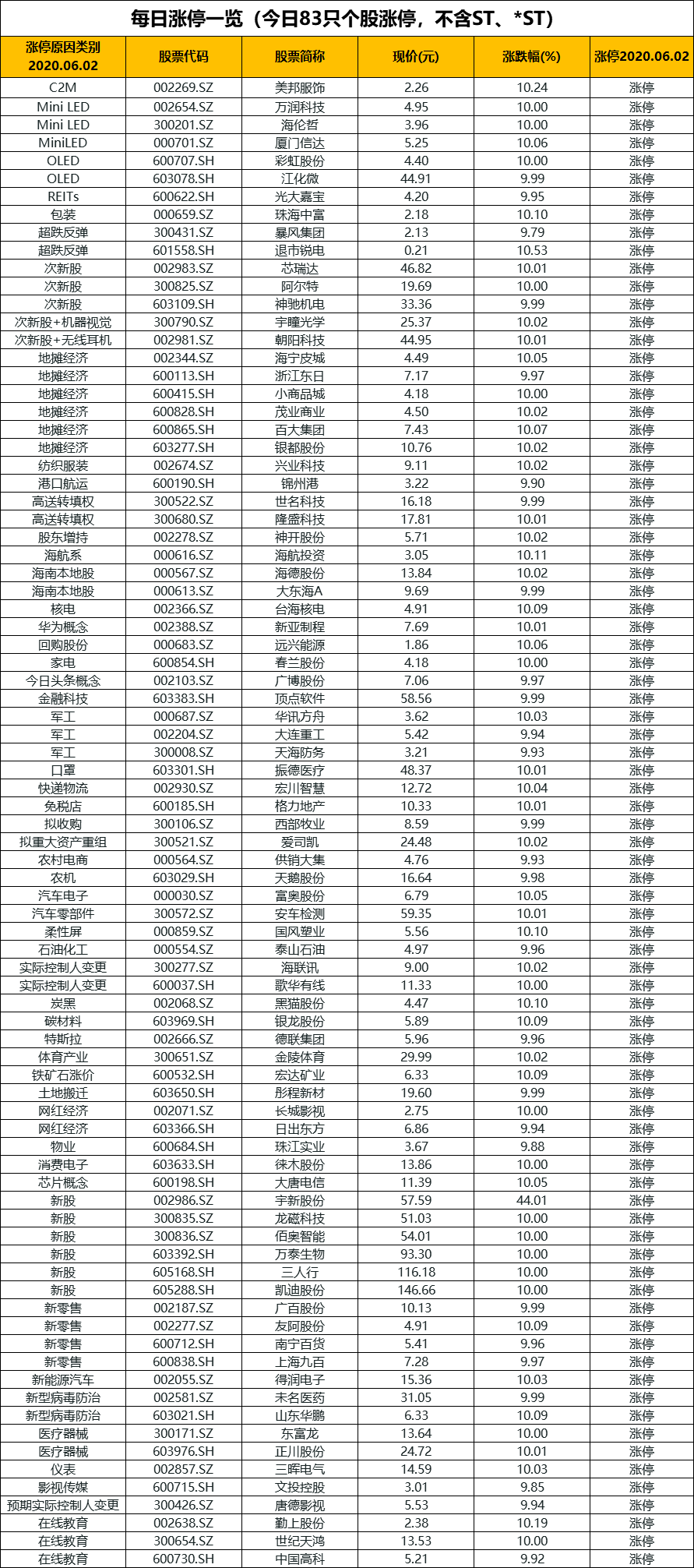

【A股市场】A股三大股指今日集体高开,全天呈现震荡整理走势,创业板指表现较弱,一度跌超1%。截至收盘,沪指涨0.20%,报收2921点;深成指涨0.09%,报收11112点;创业板指跌0.60%,报收2145点。

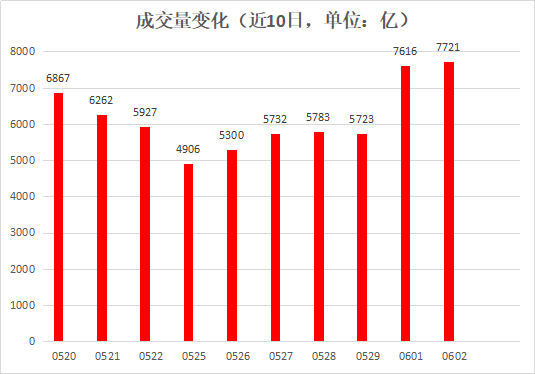

两市成交额逾7700亿;北上资金净流入逾19亿,其中沪股通净流入43.9亿,深股通净流出11.2亿。

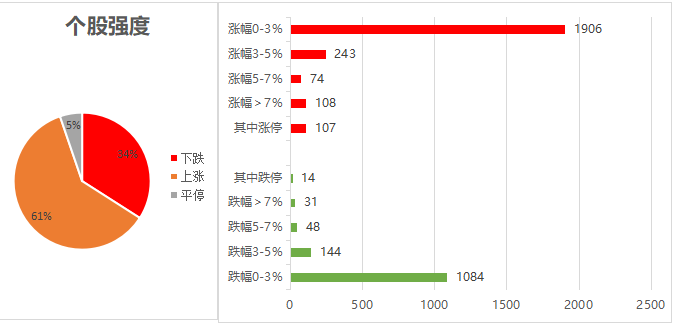

个股强度方面,上涨占比61%,下跌占比34%,平停占比5%。

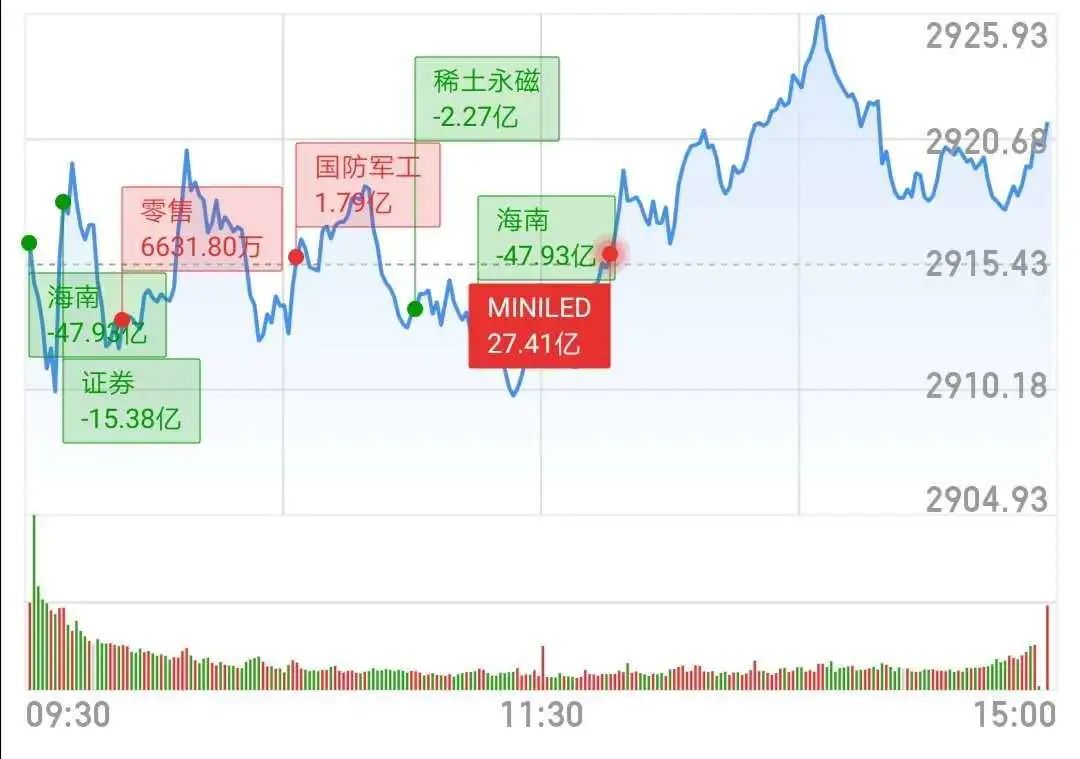

盘面上,零售、光刻机、消费电子、保险、商业连锁、半导体、房地产等板块涨幅居前,家居用品、日用化工、食品饮料、酒店餐饮、酿酒、医疗保健等板块跌幅居前。

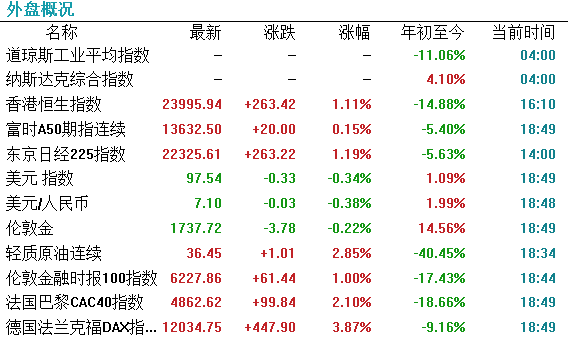

【港股市场】港股市场集体上涨,恒指大幅收涨3.36%报23732点,升近800点,创3月底以来最大盘中涨幅。国指涨2.85%报9833点。

板块方面,行业板块全线走高,阿里概念、半导体、生物医药领衔大涨;手机概念股、中资券商股、内房股集体爆发;手游股、乳制品、燃气股、香港本地股、内险股皆现普涨行情。

消息:我国批准山东设立200亿美元超大型石化园区据当地行业消息人士表示,我国正在重新提出在山东省兴建200亿美元的石化项目,这是扩大基础建设支出的一部分,藉以提振受到新冠病毒疫情打击的经济。

多年前就曾提出在山东烟台兴建日炼量40万桶、年产300万吨乙烯的炼厂计划,但审批进程缓慢。

韩国称将继续就日本出口管制推进WTO申诉程序

韩国产业通商资源部表示,决定继续就日本出口管制问题推进争端解决程序,称日韩双方未能在解决贸易争端的谈判中取得进展。

去年7月,日本限制向韩国出口三种用于制造半导体和显示器的原材料,威胁到韩国经济支柱产业以及全球科技原件供应链。

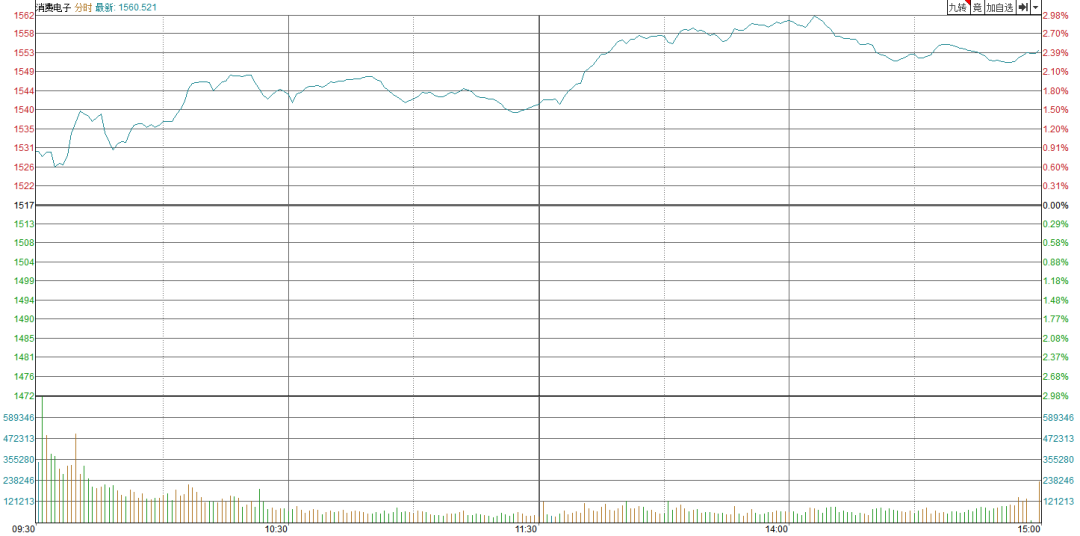

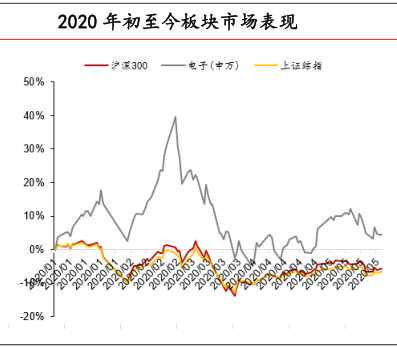

近期,电子行业表现突出,消费电子个股大幅回升。此前电子板块已回调近两周,近期伴随疫情逐步受控,618 电子产品购物季临近,新机均价进一步下探,智能穿戴市场空间巨大,下半年消费电子迎来需求回暖。

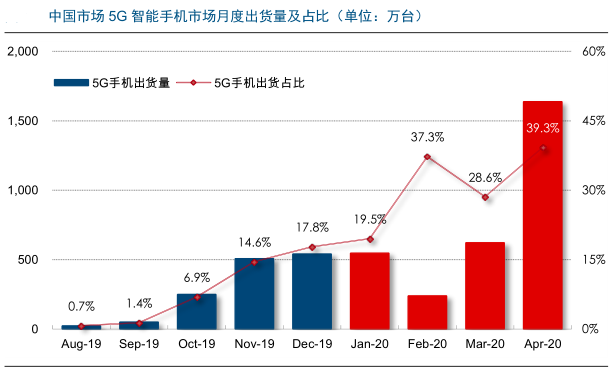

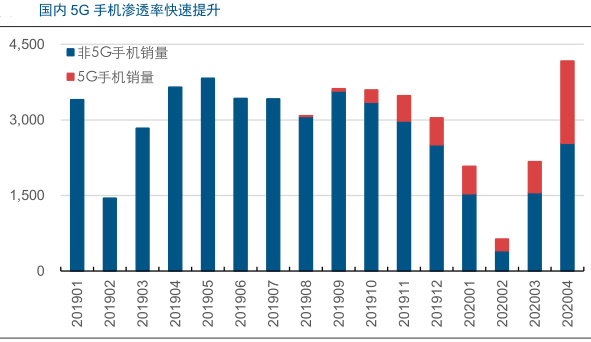

IDC统计数据显示,2020第一季度全球智能手机出货量为2.758亿部,同比下降11.7%,其中,中国市场降幅最大,出货量约6660万台,同比下降20.3%,美国和西欧则分别同比下降16.1%和 18.3%。一季度中国智能手机出货量整体表现优于此前市场预期。其中,国内5G手机出货量约1450万台,占整体市场21.8%,环比上季度增长64%。受疫情影响,手机厂商新机发布节奏被打乱,Q1市场需求与线下供给受阻。但5G推动下的消费电子终端增长趋势未改,伴随疫情影响逐步减弱,消费需求有望渐暖。

(1)5G手机均价持续下探,中国5G手机平均单价由2019Q4的643美元进一步下探至2020Q1的557美元,疫情后消费或降级,利好中低价位手机市场。

(2)智能穿戴领域在Apple Watch、Air Pods 的创新带动下,新的产品市场被创造,疫情期间需求受在线学习、在线办公驱动有所提升,全球可穿戴市场规模有望持续增长。根据 Gartner 预测,到2020年,全球消费者在可穿戴设备上的支出将达到520亿美元,智能穿戴产业链建议关注。

此外,2020年第一季度中国平板电脑市场出货量约373万台,受疫情影响,工厂产能同比下降29.8%。

IDC 指出,疫情期间,远程办公和在线网课导致消费者对平板电脑的需求激增,但工厂生产供货难以满足市场激增的需求,市面主流品牌产品长期处于缺货状态。此外,在此次疫情影响下,未来远程办公和在线教育将会更加常态化,沉寂多年的平板电脑需求将会明显提升。

5G终端出货量虽受疫情影响,但整体需求犹在,需求爆发时间相对延后,5G创新带动的投资逻辑不变。建议关注国产替代逻辑长存的半导体设备、封测、材料厂商,消费电子需求延后至20H2的苹果产业链个股,及受益新基建建设的厂商。

消费电子韧性强,疫情加速供应链洗牌。智能手机市场持续疲软,结构性增长依然有亮点,5G手机加速渗透,PCB单机价值持续提升。疫情冲击下,海外供应链复工缓慢,订单向大陆转移趋势明显,消费类PCB大厂逆势增长,大陆PCB企业市场份额持续提升。

1)预计2020年5G新建基站有望达到80w座以上,其中大部分将以“宏基站为主,小基站为辅”的组网方式。在射频端高频高速的背景下,第三代半导体材料的渗透率将会大幅提升,2023年GaN RF 在基站中的市场规模将达到5.2亿美元,年复合增长率达到22.8%。未来随着GaN技术进步和规模化发展,GaN PA渗透率有望不断提升,预计到2023年市场渗透率将超过85%。2)消费电子市场规模分别受益于快充渗透率与新能源汽车电子化率的提升。OPPO、小米等国内主流厂商依次跟进,高功率,小体积成最明显优势;汽车电子化程度上升直接带动汽车产业链价值迁移,国内市场有望超千亿规模。据 Yole 的预测,2023年新能源汽车领域的市场规模将达到2500万美元。

3)通信PCB景气持续近2年,龙头企业景气周期有望更长。2018年二季度主要通信PCB业绩受益于4G基站扩容超预期,随后5G建设开启通信板新一轮景气周期,主要公司业绩连续2年高增长。从下游需求看,国内5G建设20-21年为建设高峰,海外需求受疫情影响建设可能推迟,基站侧需求高峰有望在21年出现,运营商资本开支周期为传统需求周期波动来源,而5G衍生的数据中心、服务器需求有望平抑周期波动,云计算趋势加强,数据驱动下的通信板需求景气可能穿越5G周期,增量需求主要以高多层板为主,行业竞争格局依然向好,深南沪电生益等龙头企业盈利能力有望维持较长时间。

从四个维度来看,2021年消费电子具备良好的投资前景:1)庞大的换机蓄水池,释放巨大需求弹性。以苹果为例,2020年一季度45.4%的 iPhone 是早于 2017 年发布的机型,未来升级替换的需求巨大。苹果有望在2020年4月至2021年3月期间生产2.13亿台 iPhone;

2)5G智能手机用户快速下沉。根据大数据统计,国内市场三线及以下城市5G用户比例快速提升,主要因为5G移动平台成本的降低,使5G终端向中低端市场渗透。例如 Redmi K30 5G售价已经击穿2,000 元大关,一季度迅速占据 5%的市场份额。

3)创新驱动成长,企业平台化发展。光学、射频、显示、外观、散热等多个优质赛道持续升级,同时消费电子企业业务平台化发展将成为长期发展方向。4)无线耳机有望持续高景气。以 Airpods 系列为例,2020年搭配渗透率仅50%左右,且自发布以来累计出货量预计在2亿部左右,在整个iPhone用户渗透率仅为20%左右,长期具备巨大的提升空间。从苹果的可穿戴设备出货结构来看,Apple Watch 出货量下降,但 Beats 和 AirPods 耳机的需求强劲。此外,近期产业链传出新款 iPhone 将不再随机附送有线耳机(Earpods),将进一步确定 tws 耳机的产业趋势,预计2021年无线耳机将保持高速增长,看好TWS 产业链相关公司的投资机会。

关注到行业横纵向整合正在进行,优秀的零部件企业将越来越多的切入到整机组装范畴,随着垂直一体化的不断加强,类似于苹果手机、手表等终端的组装将诞生出巨大市场空间,头部消费电企业将直接受益。