1.A股市场涨跌不一;

2.1-4月人民币计价ODI同比增0.7%;

3.围观芯片板块。

——编者按

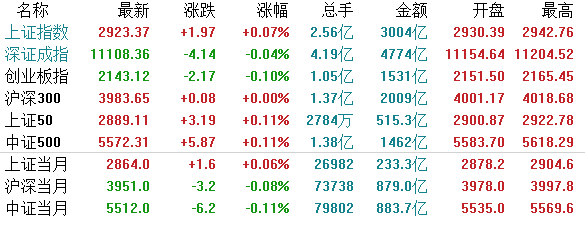

【A股市场】今日A股指数早盘惯性冲高,尾盘跳水,沪指尚保住红盘,创指直接翻绿。截止收盘,沪指涨0.07%,收报2923.37点;深证成指跌0.04%,收报11108.36点;创业板指跌0.10%,收报2143.12点。

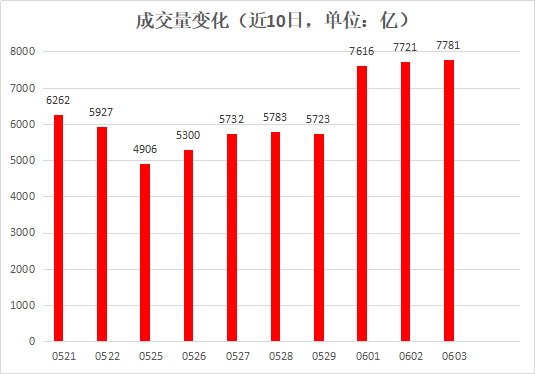

沪深两市成交额逾7700亿;北向资金合计净流入57.03亿元。

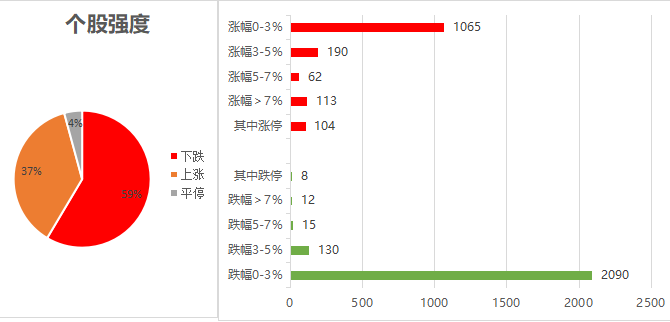

个股强度方面,上涨占比37%,下跌占比59%,平停占比4%。

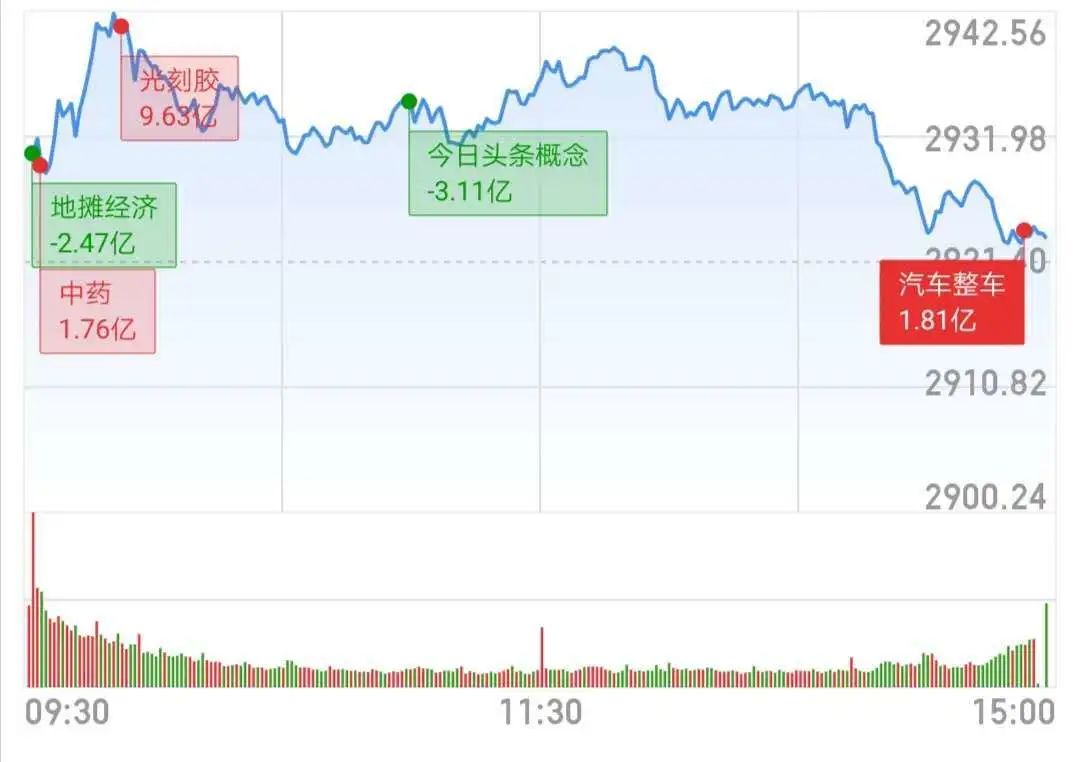

盘面上,市场题材加速轮动,消费、医药和科技三大板块活跃,地摊经济、光刻胶、汽车整车等涨幅居前,海南、港口航运、证券等跌幅居前,交运、建材、农林牧渔等多数板块表现不佳。

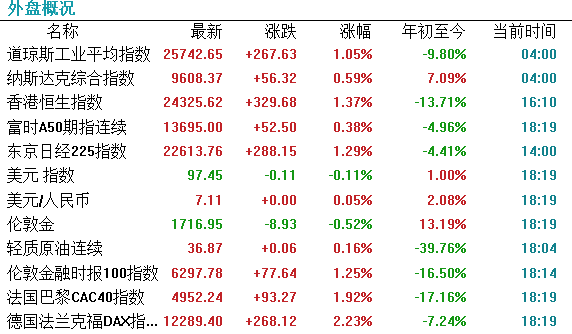

【外围市场】美股三大指数均收涨,道指初步收涨267点,纳指涨0.59%。美国能源基金涨超3%,能源业ETF和全球航空业ETF均涨超2%领涨各行业ETF。【港股市场】

港股三大指数高开高收,恒指连续3日高开走强,收涨1.37%报24325点,重上24000点上方;国指涨0.92%报9967点。大市成交额为1394.53亿港元,南下资金净流入21.79亿港元。

板块方面,石油股、影视娱乐、啤酒股、节假日概念股涨幅居前;黄金股与教育股跌幅明显。地摊经济席卷港股,五菱汽车推出翼开启售货车,盘中直线暴涨至120%,收涨超53%。

商务部:1-4月人民币计价ODI同比增0.7% 对外承包工程新签大项目较多商务部公布,今年1-4月,我国境内投资者共对全球155个国家和地区的3,084家境外企业进行了非金融类直接投资(ODI),累计投资2,350.8亿元人民币,同比增长0.7%。并显示,前四个月对外承包工程新签合同额4,585.4亿元,同比增长2.1%。对“一带一路”投资保持增长,对外承包工程新签大项目较多。

美国对数字服务税展开贸易调查 为征收新关税埋下伏笔

美国贸易代表办公室表示,美国正在调查英国、意大利、巴西等国已经采用或准备实施的数字(数位)服务税,此举可能导致新的惩罚性关税,并加剧贸易紧张关系。

几个国家征收此类数字服务税,被认为是向Alphabet(GOOGL.O)旗下谷歌和Facebook(FB.O)在当地的业务提高税收的一条途径。

近日,芯片制造“一哥”中芯国际科创板上市申请得到上交所受理、上交所正式受理盛美半导体科创板发行上市申请、人工智能芯片独角兽寒武纪在创业板首发过会等消息相继发出,相关行业备受关注,尤其是芯片方面,进入6月以来维持冲高走向。

EDA(电子设计自动化)位于芯片产业链上游,地位重要。芯片产业链包括芯片设计、晶圆制造、封装、测试等环节。芯片设计分为前端设计和后端设计,前端设计(也称逻辑设计)和后端设计(也称物理设计)并没有统一严格的界限,一般通过前端设计得到了芯片的门级网表电路,后端设计主要涉及与工艺有关的设计。EDA 主要应用与芯片设计环节,位于芯片产业链上游,是依赖性极强的设计工具。EDA工具软件主要用于超大规模集成电路设计。相比于万亿以上规模的集成电路产业来讲,EDA 软件行业规模较小,但其位置与作用十分重要,是整个集成电路产业的根基。

EDA 工具的开发需要与晶圆厂、Fabless等产业链环节协同推进,行业壁垒高,先发优势明显。处于新制程和新工艺推进一线的晶圆厂从材料、化学、工艺过程控制等各种制造细节来创新、调试和求证。EDA公司借助晶圆厂积累的大量测试数据探索物理效应和工艺实施细节的准确和高精度模型化。

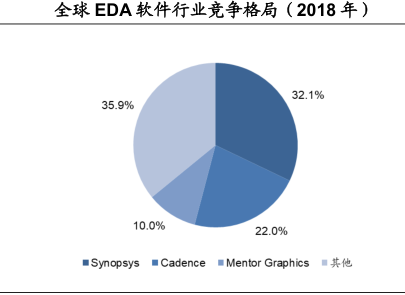

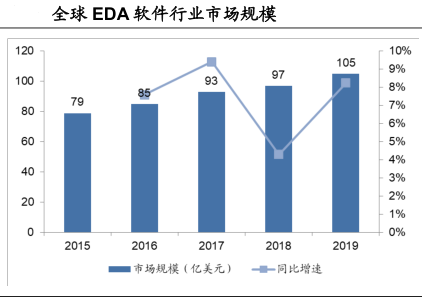

全球大部分EDA软件市场被美国三大EDA企业占据。根据ESD Alliance数据,2019年全球EDA软件市场规模为105亿美元,同比增长8.3%。,其中,美国EDA厂商Synopsys、Cadence、Mentor Graphics 市场份额约分别为32%、22%、10%。

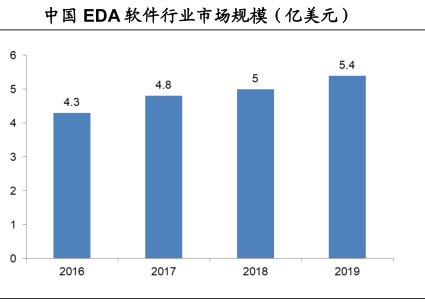

我国EDA厂商开始崭露头角。2019年全球EDA软件市场规模达到105亿元,其中中国市场规模约5.4亿元,占比仅5.1%,而且海外三大EDA软件厂商在中国的市场份额超过95%。国内自主EDA软件份额极其有限。目前国内EDA软件公司主要有华大九天、芯愿景、芯禾科技、广立微电子、博达微电子、蓝海微科技、奥卡思微电、概伦电子等。

现今,在美国对中国技术封锁持续加大的背景下,国产自主可控EDA软件或将迎来大的发展机遇。

模拟芯片在行业中是怎样的存在?模拟芯片是集成的模拟电路,用于处理广泛存在的模拟信号(模拟信号是所有数据的源头)。现代的电子系统,手机、数码相机、心电图仪、飞机系统、汽车倒车显示仪等,都离不开模拟芯片的运作。2018年,模拟芯片全球规模近600亿美元。

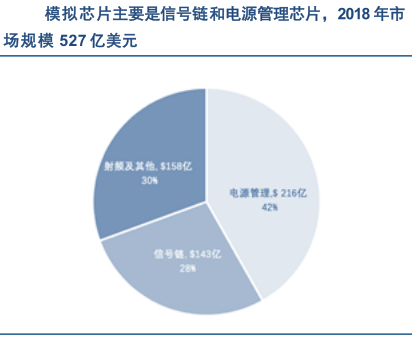

模拟芯片种类繁多,生命周期长。模拟芯片主要分为电源管理和信号链。模拟芯片在信号链主要是处理、接收发送模拟信号,将光、磁场、温度、声音等信息转化为数字信号,主要包括放大器、滤波器、变频等。电源管理器件主要用于管理电池与电路之间的关系,负责电能转换、分配、检测的功能,因此对电源管理芯片能够满足高稳定、低功耗等要求。电源管理元器件覆盖了AC/DC、DC/DC、PMIC、LDO、PWM等方面。全球集成电路市场3402亿美元,模拟电路占15%。模拟电路中,电源管理是最大的市场,规模约216亿美元,占比42%;信号链市场143亿美元,占比28%;射频及其他产品市场约158亿美元,占比30%。

模拟芯片厂商通过分拆、收购、合并发展,目前全球行业龙头都为国外厂商。根据2018年IC Insights数据,全球前十大模拟芯片厂商市占率约为60%,全球模拟芯片龙头包括德州仪器、ADI、恩智浦、意法半导体等。由于模拟芯片生命周期长,应用领域繁多,并且价格低且稳定。因此模拟芯片行业龙头地位较为稳固,但市场空间巨大。

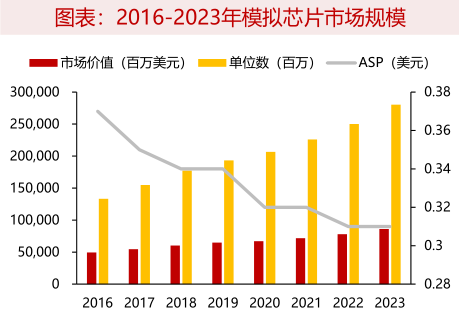

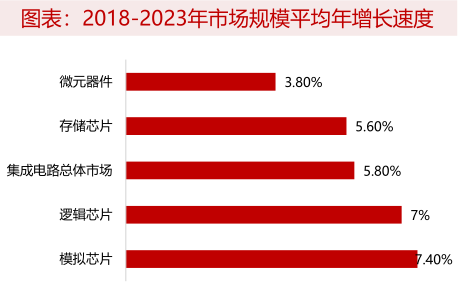

模拟芯片增速高于行业平均模拟芯片年平均增速位列集成电路细分行业第一。根据IC Insights数据,模拟芯片市场在2018-2023年的年平均增速为7.40%,在集成电路总体市场中排名最高。一方面由于模拟芯片种类繁多,涉及的下游产品众多,另一方面5G、新能源产业、物联产业发展都将推动模拟芯片发展。

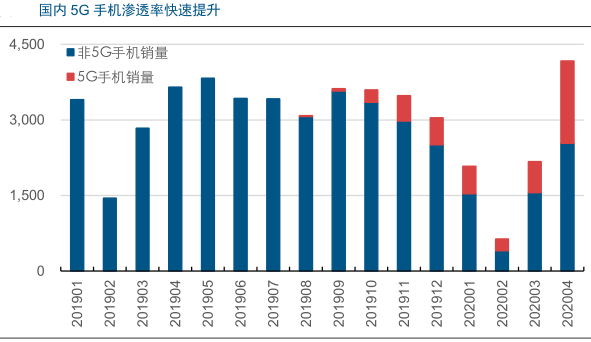

行业受益于5G浪潮,同时新能源、物联网兴起推动模拟芯片行业发展。1)5G发展初启,基站建设需求旺盛。疫情影响下,手机市场销量有所下滑。但国内5G新基建提速,年内预计将开通60万座基站。随着5G网络的完善,5G手机渗透率有望加速向上。

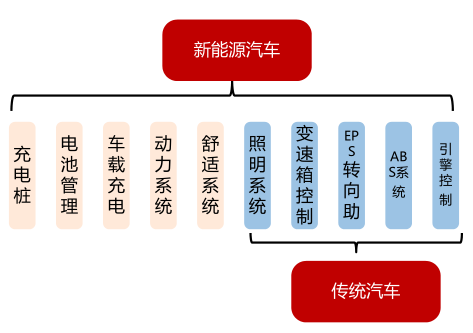

2)新能源汽车模拟芯片半导体用量增加。新能源汽车,包括PHEV和BEV,增加了充电、AC/DC、DC/DC等电力系统。根据Bloomberg数据,模拟芯片在汽车端的收入呈上升趋势,主要原因是新能源汽车需求提升,带动了模拟芯片市场扩大。另外一方面,智能驾驶在传感器方面的需求将推动模拟芯片市场发展。中国是全球最大的新能源汽车市场,汽车电子产业有国产替代的肥沃土壤。我国的新能源汽车市场占全球市场的一半以上,是全球最大的新能源汽车市场。根据ev sales数据,2019年全球新能源汽车销量为215万辆,中国市场销量就达到了116万辆,中国市场占全球比重达54%。

汽车电动化将推动模拟芯片市场发展。汽车电动化后,半导体器件价值量上升。相较于传统汽车,新能源汽车在充电桩、电池管理、车载充电、动力系统和舒适系统等方面对半导体器件有新的需求。

3)5G三大场景定义万物互联时代,推动科技由移动物联网时代向万物互联时代转变。工业4.0依靠模拟芯片,重视五个领域包括软件可配置系统、云端连接、机器检测、系统安全以及机器人。

4)国际模拟芯片龙头逐渐从消费电子转向工业控制、汽车电子领域。一方面,消费电子、智能家居的电源管理芯片毛利大约为40%,电动汽车、工业控制领域的电源管理芯片大约为60%。另一方面,大电流、高电压将会提高模拟芯片设计难度,提升产品毛利。因此国际模拟芯片龙头逐渐将研发方向转向工业控制和汽车电子等大电流、高电压的应用场景下。国内模拟芯片厂商有望凭借持续加大的研发投入和轻资产的Fabless模式提升空间,来缩小与国际水平的差距。目前国产替代的主要领域在消费电子,因此圣邦股份已经打入华为供应链中代替德州仪器等美系厂商。