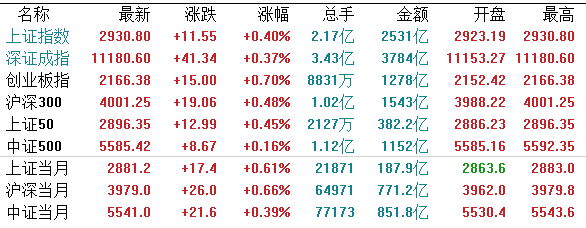

【A股市场】A股今日延续横盘整理走势,指数早盘弱势震荡,午后拉升回暖,市场氛围稍有好转。截至收盘,沪指涨0.40%,收报2930.80点;深证成指涨0.37%,收报11180.60点;创业板指涨0.70%,收报2166.38点。

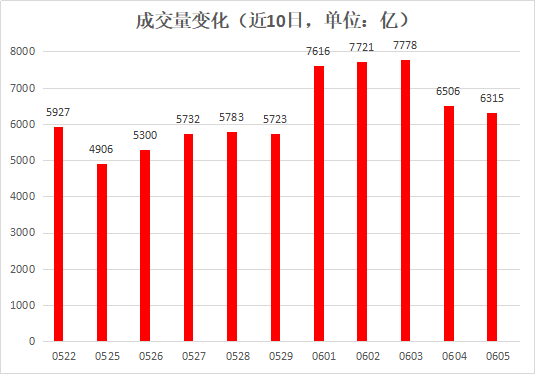

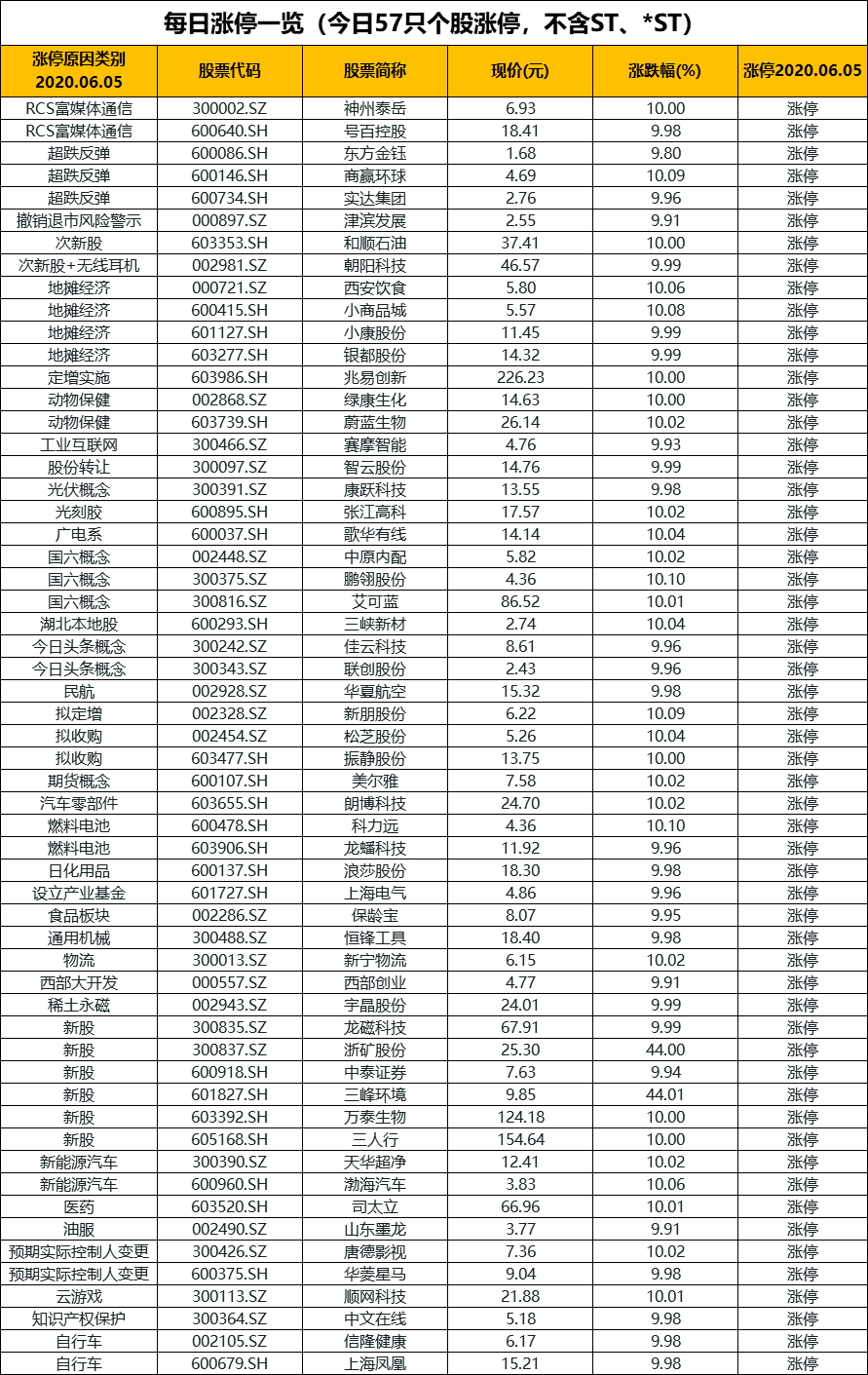

沪深两市全天合计共成交6315元;北向资金合计净流入56.96亿元。市场两极分化严重,近60股涨停,逾30股跌超9%。

盘面上,机场航运、农业服务、半导体、酒店餐饮、RCS概念、光刻机等涨幅居前;农林牧渔、商业连锁、食品饮料、新零售、网红经济等跌幅居前。地摊经济降温,相关股票退潮;乳业、食品、猪肉等消费股大幅回调。

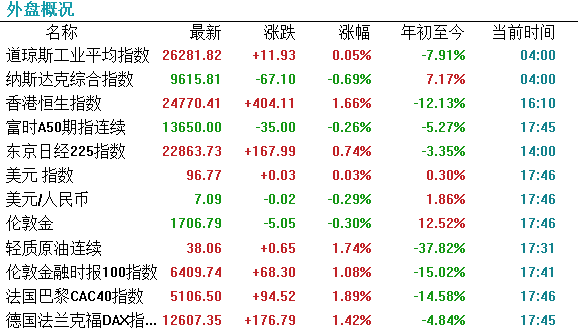

【外围市场】周四美股三大股指收盘涨跌不一,纳指收跌0.69%,道指涨0.05%,标普500跌0.34%。

科技龙头股普遍下跌,Zoom跌约6%,推特跌超3%、Facebook跌2%。美国航空股集体大涨,美国航空公司涨约40%,波音涨超6%。中概股瑞幸咖啡收涨56.98%,盘中一度上涨90%。

【港股市场】

港股日内小幅高开后走低,午后强势拉升,恒生指数收盘涨1.66%报24770.41点;恒生国企指数涨0.99%。全日大市成交1348.66亿港元,前一交易日为1254.1亿港元。

香港本地股全线大涨,恒生银行升8.5%领涨蓝筹股

港元强势持续金管局入市沽近9.8亿港元 为4月底以来首次港元兑美元汇价HKD=D4强势持续,香港金融管理局因强方兑换保证被触发而于周四纽约交易时段入市买美元沽港元,承接了9.77亿港元买盘。

这为金管局自4月底以来首次入市进行干预,使到反映银行流动性指标之一的银行体系总结余于下周一(8日)将增至957.68亿港元。

消息:Dada赴美IPO定价料在目标区间中点

消息人士透露,物流平台Dada NexusDADA.O预计对其在美国首次公开发行(IPO)的定价将位于目标区间的中点,且发股规模高于最初计划。

消息人士称,Dada希望以每股16美元的价格发行2,100万股美国存托股份(ADS),筹资3.36亿美元。

近期,面板行业个股涨幅居前,两大头部公司京东方A与TCL科技主力资金亮眼。

此前面板行业产能过剩,LCD面板价格持续下行;而受疫情冲击,韩厂三星、LGD加速退出,产能逐步出清;伴随下半年滞后需求回暖,面板行业供需结构有望改善,以京东方与TCL两大国内面板寡头受益其中。消息上,5月29日,TCL科技发布公告,拟作价42.17亿元收购武汉华星39.95%股权,收购后将合计持有85.50%的股权;武汉华星是TCL华星t3项目,主要产品为中小尺寸显示面板,为全球最大LTPS 单体工厂,产能为50K/月,竞争优势显著。6月1日,京东方与福耀集团签订战略合作协议,在汽车调光玻璃和车窗显示等领域进行战略合作。头部优势将进一步凸显。

关于中小尺寸显示面板方面,由于疫情期间的线上教学、居家办公刺激对于平板、笔记本的市场需求,4月中尺寸面板价格继续保持微幅上涨,涨幅较3月有所下降。中短期看,疫情带来的居家办公需求有望延续至二季度末,对行业利好,价格将保持上涨;展望未来,整个行业受疫情影响将持续提高硬件要求。

此外,由于疫情影响,2020年的奥运会、欧洲杯、美洲杯等都推迟到了2021年,预计2021年的电视需求将持续恢复性增长,带动面板需求迎来快速恢复。

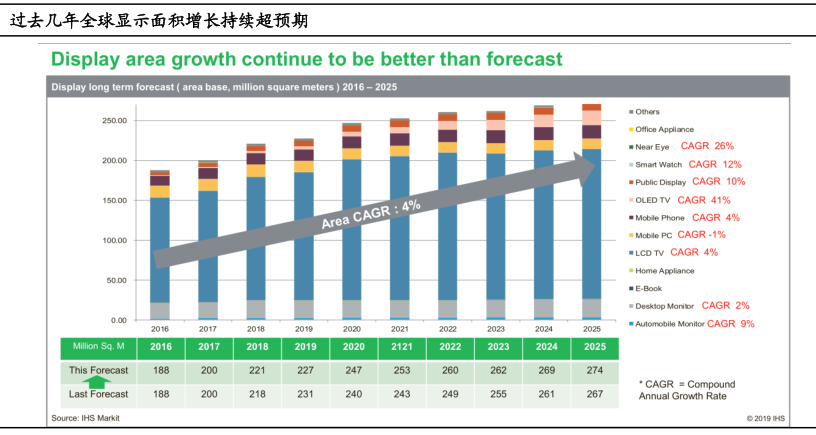

近十年来,显示面板行业产生了从2010年时期的快速扩张到目前的平稳态势的一个发展过程。全球移动销售面板每月销售面积大致稳定在25万平方米的体量,液晶电视面板也呈显出相同的趋势和数额。最近一段时间有下行趋势,受疫情影响2020年全球移动平板及液晶电视显示屏出货量均负增长。

液晶面板显示利用液晶的电光特性,通过场效应管来控制液晶偏转的显示技术,其核心技术在于场效应管的半导体阵列(Array)技术。液晶面板主要分为LCD和OLED两种。目前,显示面板大尺寸以 LCD 为主,小尺寸以OLED+LCD为主。

LCD及OLED介绍:

LCD(Liquid Crystal Display)即液晶显示器,主流技术是 TFT-LCD,由上下两片平行玻璃基板和极板之间的液晶盒构成。由于LCD本身不发光,因此需要借助背光源即背光模组,来实现饱满的色彩显示效果。LCD 的背光光源包括 CCFL(阴冷极荧光灯管)和 LED(发光二极管)两类。智能手机通常选用的就是LED背光型液晶显示器。

OLED(Organic Light-Emitting Diode),即有机发光二极管,OLED 显示按驱动方式可分为主动式(AMOLED)和被动式(PMOLED), 其应用于显示屏幕的主要类型为AMOLED,即有源矩阵有机发光二极管。目前市面上大多数曲面屏手机采用的都是AMOLED显示屏。但目前 OLED 技术在智能手机方面的应用尚处于起步阶段,生产成本较高,日后随着技术的发展,生产成本有一定的下降空间,届时也将得到更广泛的应用。

1)LCD行业拐点已至19年9月以来,面板价格跌破现金成本,面板厂商陷入巨大的经营亏损。韩系面板厂开始退出部分产能。20年4月受疫情影响,需求下滑,面板价格再度下探至现金成本。

根据群智咨询的数据,20年底三星SDC将关闭韩国所有LCD产能,LGD将关闭韩国所有LCD-TV面板产能。行业供给端出现拐点。考虑新增产能后,产能环比/同比增长均大幅下降。

不过,LCD面板需求依然持续增长。从全球显示需求面积来看,受到疫情的影响短期全球需求不足,但从长期看,TV大尺寸化、商显、IT等需求持续增长,未来可预见的5年,LCD依然是最主流的大尺寸显示技术。

2)OLED面板渗透提速

根据前瞻产业研究院的数据,2019年全球显示产业产值为1081亿美元,与2018年基本持平,较前几年来下降,主要原因是:2019年AMOLED两大阵营的产值渗透率持续提升,但是提升的速度不及液晶面板产值的下降速度。所以,全球显示产业产值未来两年将在低位徘徊。

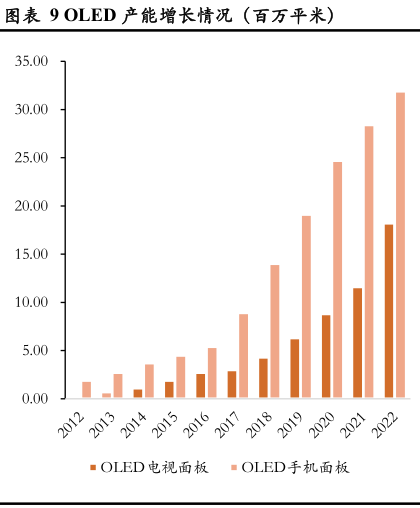

2019年OLED面板出货量300万台,据IHS Markit 预测,2020年OLED面板出货量将增长50%,达到450万片,到2021年将达到670万片,到2022年将达到935万片,到2023年将达到1150万片。因此,预计2023年OLED电视在整个电视市场中所占的比例将超过10%。

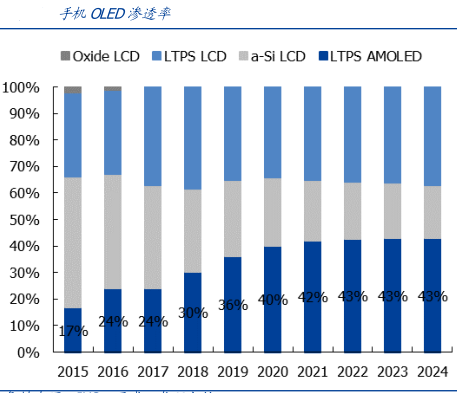

随着近年智能手机发展,OLED红利明显,OLED在智能手机触控面板上市占率预计在2020年达到37.7% 。作为第三代显示技术,OLED正处于快速成长期,其应用市场主要是替代LCD。OLED的渗透率与其成本直接相关,而其成本又直接与生产良率相关。如果组件和材料价格合理,生产良率超过80%时,OLED成本将低于LCD。一旦成本低于LCD,OLED将凭借其性能优势大规模替代LCD。

显示面板产业链分为上游材料和设备,中游面板生产组装,下游终端产品应用等。中游制造商是显示面板生产的主力军,目前面板生产厂商主要来自于中国大陆、韩国、台湾和日本,大陆厂商已逐步成为行业主流。相比之下,行业上游设备与材料领域的技术壁垒和集中度较高,总体仍较为依赖国外供应商。

细分来看,显示面板的产业链分为上游材料,如玻璃基板、彩色滤光、驱动IC、偏光片、液晶等;中游组装则是电源管理、控制集成电路、液晶面板(阵列、成盒、模组);下游则是电视、智能手机、笔记本等面向用户的终端产品。

上游装备和材料的市占率不足,成长空间大。根据群智咨询研究显示,我国显示器件上游材料本地化配套率为55%,上游装备本地化配套率保持在15%左右。2019年,全球显示行业产值约为1972亿美元,其中,我国显示器件(面板)产值的全球占比约为37%,而上游材料的全球占比只有15%,上游装备的全球占比则只有6%。中游制造商是显示面板产线生产的主力军, 目前面板生产厂商主要来自于中国大陆、台湾、日本、韩国。除了传统势力强劲的日韩企业以及早前兴起的中国台湾企业分羹外,中国企业也迎头赶上。据IHS Markit估计,到2022年,韩国面板制造商在全球AMOLED产能中所占的比重将从2017年的93%下降至71%;中国制造商的市场份额则将从2017年的5%增至2022年的26%。