1.A股市场震荡低走; 2.海南自贸港与香港互补大于竞争;3.聚焦光刻胶板块。

——编者按

【A股市场】周一A股三大股指高开回落,大小指数分化,市场延续弱势表现。截至收盘,沪指涨0.24%,报收2937点;深成指跌涨0.31%,报收11215点;创业板指跌0.59%,报收2153点。

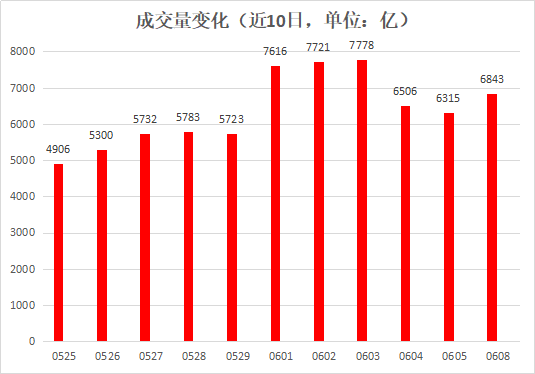

沪深两市全天合计共成交6842元;北向资金合计净流入18.27亿元,沪股通净流入21.1亿,深股通净流出2.84亿。

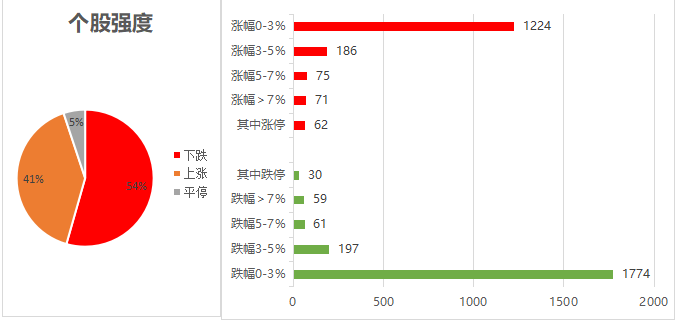

个股强度方面,上涨占比41%,下跌占比54%,平停占比5%。

盘面上,保险、石油、钢铁、有色、等行业领涨;珠宝首饰、商业百货、文化传媒、汽车、食品饮料、医疗等小幅回调。题材股方面,铁矿石、餐饮酒店、Mini LED等涨幅居前,地摊经济、单车、零售、啤酒等跌幅居前。

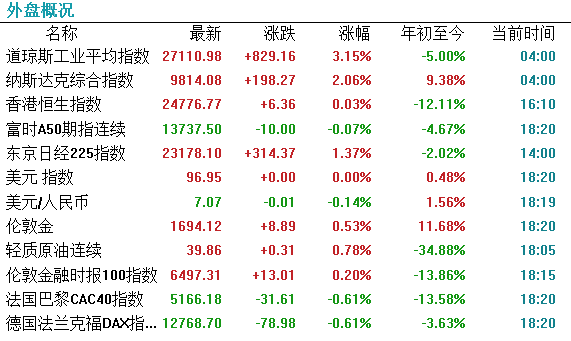

【外围市场】美股上周五三大股指全天强势上扬。截至收盘,道指涨3.15%,标普500涨2.62%,纳指涨2.06%,盘中一度涨逾2.3%,收复疫情以来全部跌幅,再创历史新高。【港股市场】

恒生指数收盘微涨0.03%报24776.77点,国企指数跌0.57%,红筹指数跌0.36%。全日大市成交1293亿港元。

盘面上,资源股走强,铁货涨超68%,五矿资源涨超10%。君实生物涨超11%,公司开展新冠病毒中和抗体临床试验。五菱汽车回吐上周涨幅,跌近21%。

海南自贸港与香港互补大于竞争

国务院日前发布海南自贸港建设方案,关于海南是否会替代现在香港部分功能和地位的问题,国家发展改革委副主任林念修表示,海南自贸港与香港定位不同,互补大于竞争,不会对香港造成冲击,下一步将加强与粤港澳大湾区联动发展。疫情冲击德国4月工业生产创最大降幅纪录

联邦统计局公布的数据显示,4月工业生产较前月下降17.9%;资本财生产下跌35.3%,录得最大跌幅;建筑业生产下跌4.1%,能源业产出下跌7.2%。

光刻胶又称光致抗蚀剂,是光刻工艺的关键化学品,主要利用光化学反应将所需要的微细图形从掩模版转移到待加工基片上,被广泛应用于光电信息产业的微细图形线路的加工制作,下游主要用于集成电路、面板和分立器件等领域,是微细加工技术的关键性材料。

上游原材料

光刻胶主要组分为树脂、感光剂、溶剂及表面活性剂等添加剂。

溶剂主要使光刻胶各组分分散其中,使光刻胶具备流动性,当前半导体和面板光刻胶所用 溶剂主要为 PGMEA (丙二醇甲醚醋酸酯,亦简称 PMA);树脂与感光剂搭配使用,是光刻胶发挥感光作用的主要功能组分,不同类型的光刻胶其树脂和感光剂的成分有很大差别,依感光波长由长到短主要为酚醛树脂- 重氮萘醌体系(g 线/i 线)、对羟基苯乙烯- 光致产酸剂体系(KrF)、丙烯酸酯- 光致产酸剂体系(ArF)、分子玻璃或金属氧化物体系(EUV)。其他添加剂包括表面活性剂、稳定剂等。

感光剂,g线/i线胶及面板胶会使用包括DNQ(重氮萘醌)在内的光引发剂作为感光剂,而基于化学放大法的现代半导体光刻胶(KrF、ArF、EUV)均使用光致产酸剂作为主要的感光组分。

从产业链供应体系来看,当前光刻胶及上游原材料产业链主要位于日本,除日本企业外,韩国 SKC 及美国陶氏杜邦亦有参与。

光刻胶按显示的效果,可分为正性光刻胶和负性光刻胶,如果显影时未曝光部分溶解于显影液,形成的图形与掩膜版相反,称为负性光刻胶;如果显影时曝光部分溶解于显影液,形成的图形与掩膜版相同,称为正性光刻胶。光刻胶经过几十年不断的发展和进步,应用领域不断扩大,衍生出非常多的种类,按照应用领域,光刻胶可以划分为以下主要类型和品种:

1)平板显示用光刻胶光刻胶是面板制造的重要原料。在平板显示行业,主要使用的光刻胶有彩色及黑色光刻胶、LCD触摸屏用光刻胶、TFT-LCD正性光刻胶等。目前,在显示面板行业中,光刻胶主要应用于 TFT-LCD 阵列制造,滤光片制造和触摸屏制造三个应用领域。其中,TFT-LCD 阵列和滤光片都是 LCD 面板结构的组成部分,触摸屏则是以触摸控制为目的的功能单元。

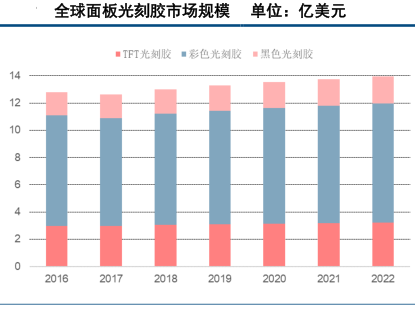

全球面板市场稳步上升,产能向大陆转移,LCD光刻胶需求迎来快速增长。随着全球面板产能陆续向中国大陆转移,国内LCD光刻胶需求快速增长。据CINNO Research,2022年大陆TFT Array 正性光刻胶需求量将达到1.8 万吨,彩色光刻胶需求量为1.9万吨,黑色光刻胶需求量为4100吨,光刻胶总产值预计高达15.6亿美金。据IHS数据,2018年大陆LCD产能占有率已达到39%,预计2023年大陆产能将占全球总产能的55%。

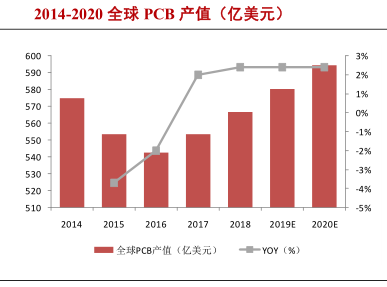

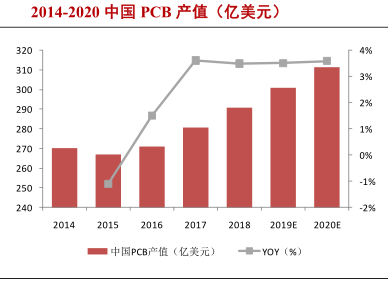

2)PCB光刻胶在PCB行业,主要使用的光刻胶有干膜光刻胶、湿膜光刻胶、感光阻焊油墨等。在全球PCB产业向亚洲转移的背景下,中国以巨大的内需市场和较为低廉的生产成本承接了大量PCB产能投资。当前,中国已成为全球最大PCB生产国,占全球PCB行业总产值的比例已由2008年的31.18%上升至2017年的50.53%。除了拥有全球最大的 PCB 产能,中国也是 PCB 产品品类最为齐全的地区之一。

随着中国 PCB 产值占全球的比重的不断增加,中国大陆PCB产业进入持续稳定增长阶段。在2017年,中国PCB行业产值达到了280.8亿美元。依据第三方机构测算,从2016年至2020年,中国PCB行业产值自271亿美元增长到了311.6亿美元,年复合增长率约为3.5%。

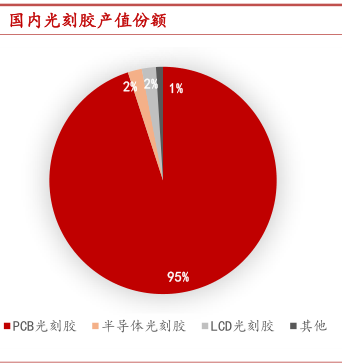

国内目前光刻胶主要集中在PCB领域,高技术壁垒的LCD和半导体光刻胶主要依赖进口。3)半导体用光刻胶光刻胶是重要半导体材料。在半导体集成电路制造行业,主要使用g线光刻胶、i 线光刻胶、KrF 光刻胶、ArF 光刻胶等。

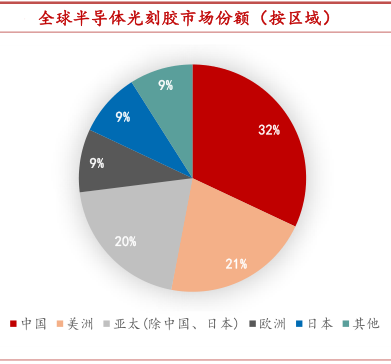

半导体制造材料占比逐年增加。半导体材料可分为封装材料和制造材料(包含硅片和各种化学品等等)。从长期看,半导体制造材料和封装材料处于同趋势状态。但是从2011年之后,随着先进制程的不断发展,半导体制造材料的消耗量逐渐增加,制造材料和封装材料的差距逐渐增加。2018年,制造材料销售额为322亿美元,封装材料销售额为197亿美元,制造材料约为封装材料的1.6倍。半导体光刻胶持续增长,国产厂商持续发力。伴随着全球半导体行业的快速发展,全球半导体光刻胶市场持续增长。据SEMI,2018年全球半导体光刻胶市场规模20.29亿美元,同比增长15.83%。其中,中国、美洲、亚太、欧洲、日本分别占比32%、21%、20%、9%、9%。2018 年全球半导体材料市场产值为519.4 亿美元,同比增长10.68%。其中晶圆制造材料和封装材料分别为 322亿美元和 197.4亿美元,同比增长15.83%和3.30%。

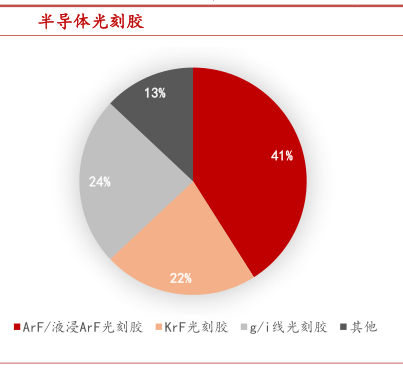

从全球半导体光刻胶分类市场份额占比来看,ArF/液浸 ArF光刻胶市场份额占比最高,达到41.0%,g/i线光刻胶市场份额占比为24.0%,KrF光刻胶市场份额占比为22.0%。其中,ArF/液浸ArF光刻胶主要对应目前的先进 IC制程,随着双/多重曝光技术的使用,光刻胶的使用次数增加,ArF 光刻胶的市场需求将加速扩大。在 EUV 技术成熟之前,ArF 光刻胶仍将是主流。未来,随着功率半导、传感器、LED 市场的持续扩大,i 线光刻胶市场将保持持续增长。随着精细化需求增加,使用 i 线光刻胶的应用将被 KrF 光刻胶替代,KrF 光刻胶市场需求将不断增加。

行业需求不断增长

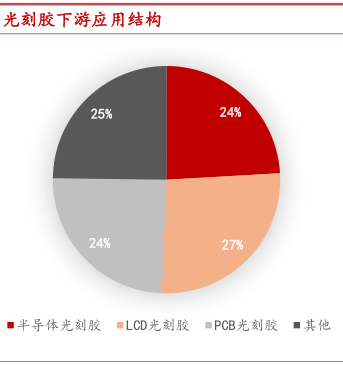

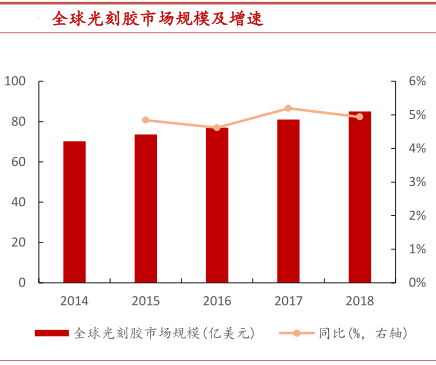

在下游半导体、LCD、PCB 等行业需求持续扩大的拉动下,全球光刻胶市场将持续扩大。据IHS,2018年全球光刻胶市场规模为85亿美元,2014-2018年复合增速约5%,未来光刻胶复合增速有望维持5%。按照下游应用来看,目前半导体光刻胶占比 24.1%,LCD光刻胶占比26.6%,PCB光刻胶占比24.5%,其他类光刻胶占比24.8%。

伴随着全球半导体、液晶面板以及消费电子等产业向国内转移,国内对光刻胶需求量迅速增量。据前瞻产业研究院,2011-2017年,国内光刻胶需求复合增速达14.69%,至2017年底已达7.99万吨;国内光刻胶市场规模复合增速达11.59%,至2017年底已达58.7亿元。