1.A股市场震荡分化;

2.5月CPI同比涨幅降至2.4%;

3.新能源车市场持续回暖。

——编者按

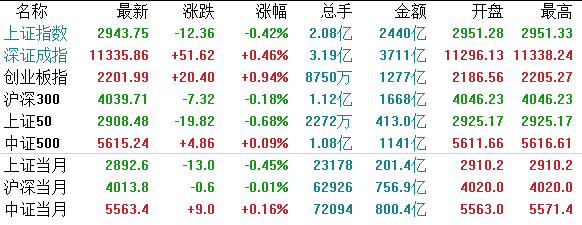

【A股市场】今日A股三大指数收盘涨跌不一,大盘继续维持震荡盘升的格局,成交量继续萎缩。截至收盘,沪指跌0.42%,报收2943.75点;深成指涨0.46%,报收11336点;创业板指涨0.94%,报收2202点。

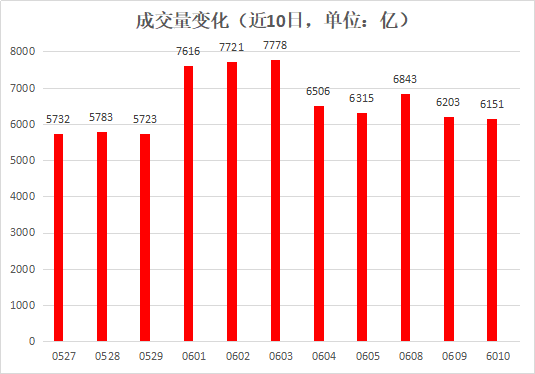

两市合计成交6151亿元;北向资金今日净流入18.41亿元。

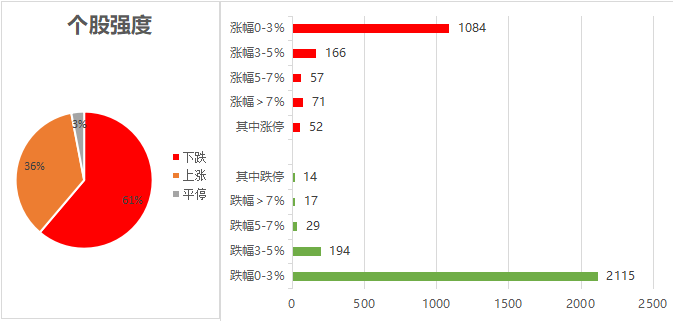

个股强度方面,上涨占比36%,下跌占比61%,平停占比3%。

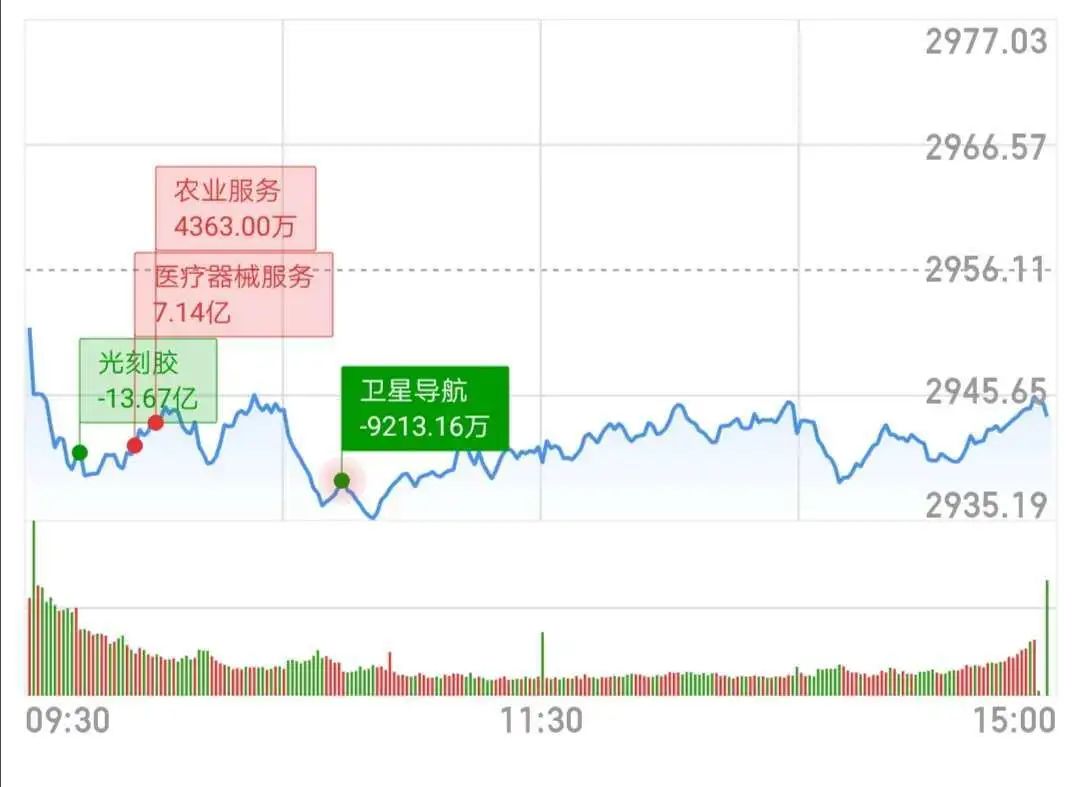

盘面上,水利板块表现尤为亮眼,种植业、农服板块跟随上涨,海南概念再度大涨。总体上,市场氛围一般,赚钱效应较差。医疗保健、医药、建材、造纸等涨幅居前,旅游、交通、煤炭、保险跌幅居前。

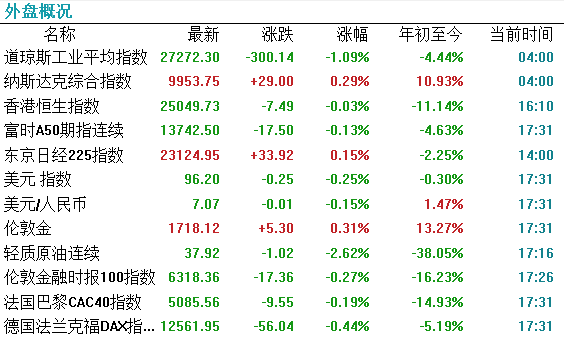

【外围市场】周三美股涨跌不一。截至收盘,道指跌1.09%,报27272.3点;纳指涨0.29%,报9953.75点;标普500指数跌0.78%。【港股市场】

港股恒指基本收平,微跌0.03%报25049点,国指涨0.22%报10143点。

盘面上,SaaS概念股获热捧,微盟集团飙涨超14%创新高;教育股、手游股、物管股集体走强,鑫婉服务暴涨逾23%,腾讯涨近3%创逾2年新高;航空股高开低走,国泰航空跌1%,早盘大涨曾近19%。

国家统计局:5月CPI同比涨幅降至2.4% PPI跌幅进一步扩大至3.7%国家统计局公布,5月居民消费价格指数(CPI)同比上涨2.4%,涨幅较上月的3.3%进一步缩小,为连续第四个月放缓,并低于路透调查预估中值2.7%,创2019年3月以来最低,当时为2.3%。其中,食品价格是带动CPI下降的主要因素。5月食品价格同比上涨10.6%,涨幅较上月回落4.2个百分点,影响CPI上涨约2.15个百分点;非食品价格上涨0.4%,涨幅与上月相同,影响CPI上涨约0.29个百分点。

消息:我国石油公司或将停用曾停靠委内瑞拉港口的油轮

航运消息人士表示,如果美国将更多与委内瑞拉进行贸易的船只列入黑名单,中国的石油公司可能很快就会拒绝租用任何在过去一年到访过委内瑞拉的油轮,以避免对运营造成干扰。

美国政府正设法箝制委内瑞拉的石油出口,以切断总统马杜罗(Nicolas Maduro)政府的主要收入来源。

乘联会最新数据显示,5月广义乘用车销量163.9万辆,同比增长1.9%,环比增长12.3%,这是国内乘用车销量11个月来首次同比正增长。

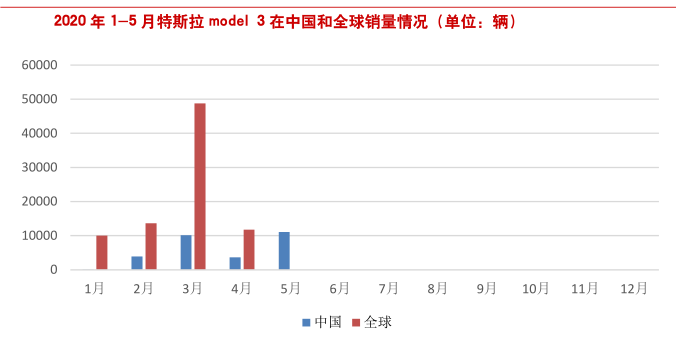

5月新能源汽车总产量企稳回升。据合格证数据,5月新能源汽车总产量75207辆,同比下降32%,环比增长3%。其中,新能源乘用车同比减少30%,环比增4%;1-5 月累计生产23.55万辆,累计同比减少46.51%。此前,2020年Q1新能源乘用车销量同比下降59%,预计Q2环比回升。随着疫情影响逐步降低后,用车需求提升,预计6、7月产销量或将持续向好,下半年有望恢复高增长。根据乘联会数据,今年5月新能源乘用车批发销量7.02万辆,同比下降25.8%,环比4月增长19.5%,同比降幅继续收窄,环比持续改善。其中特斯拉以11,095 台销量高居市场第一。

受国内新能源汽车补贴政策影响,特斯拉终端车型价格频繁波动影响了销量,五一节假日期间,特斯拉一步到位调整 model 3 车型价格至 27 万元(补贴后),成为拉动车型销量的主要原因。6月份,长续航版 model 3 提前交付,预计今年下半年特斯拉国内销量将维持高水平。特斯拉销量水平大幅提升反映了国内市场从疫情之后恢复到正常,电动车市场景气度明显回升。

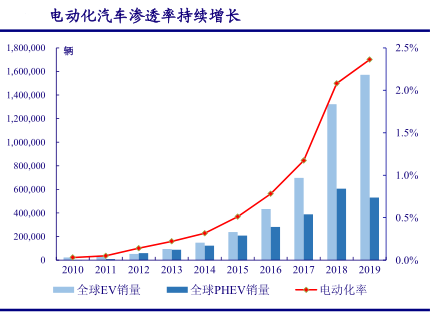

短期看,受疫情影响,国内外新能源汽车景气较低,随着下半年国内补贴退坡趋缓、多地刺激政策出台,产业链国产化供给将驱动行业景气向好。国内新能源汽车补贴政策落地,补贴延续2年,明确2020-2022年补贴逐渐退坡10%、20%、30%;各地方政府出台对公共领域或使用环节等财政补贴,政策托底国内销量。新能源汽车是国家坚定支持的战略性新兴产业,成长趋势明确。中长期看,汽车向电动、智能方向变革趋势确定,特斯拉引领全球浪潮,主流车企加速推进升级。虽然疫情短期冲击导致国内、海外景气度较低,但下半年起中国市场预计进入稳定增长期,海外市场有望在疫情得到控制后继续加速电动化。中国供应链具备全球竞争力,有望率先受益,未来成长空间巨大。

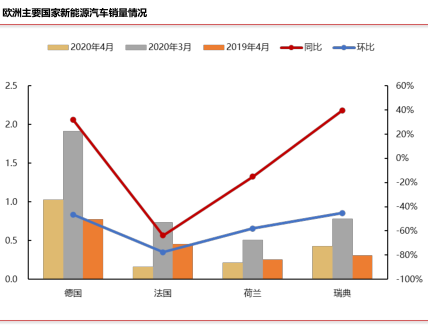

欧洲电动化可期。2020年欧洲进入碳排放考核,各国对新能源汽车大力度补贴。欧盟在实施严苛碳排放政策同时,给予补贴、免增值税、加大基础设施投资等刺激政策,激发终端用户需求;德国(7 月 1 开始)、法国(6 月 1 开始)、荷兰(7 月 1 开始,共提供 1720 万欧元补贴)、希腊(18个月内资助1亿欧元,规划2030年1/3新车电动化)均提出新的补贴政策,将刺激电动车销量的增长。

海外疫情短期影响Q2景气,但各国后续有望继续政策支持,预计2020年欧洲销量有望达到85万辆,同比增长55%。当前,欧洲进入新能源汽车快速增长期。根据EV Sales数据,2020Q1,欧洲实现新能源汽车销量22.9万辆,同比高增81.6%。2020年4月,欧洲实现新能源汽车销量3.2万辆,同环比分别下滑15%、63%;而德国、瑞典的月销量同比仍然实现增长。

欧洲政策持续加码,5月电动车注册量恢复超预期。受新冠疫情影响,欧洲市场电动车注册数据从3月底以来持续低迷,而随着欧洲5月起复产复工,已发布数据的11个主要国家的电动车注册量恢复情况明显好转,包括英法德等11国在内的电动车注册量合计4.22万辆,环比增长41.5%,显示欧洲国家在疫情之后,电动车消费的巨大弹性。

结合前5月份欧洲各国和欧盟相继出台多个电动车刺激政策,预计欧洲将成为疫情后恢复最快,补贴优惠力度最高的市场。

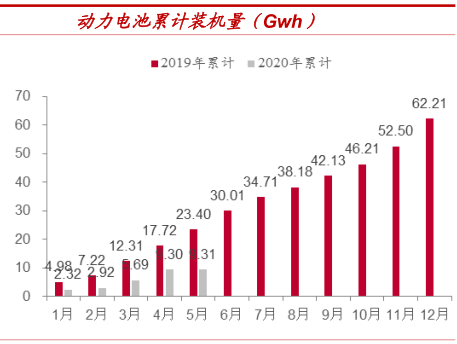

我国将本土生产电动汽车零部件,国内产业链持续迎来利好,尤其是动力电池方向。相较于传统车,新能源汽车单车价值增量最大的环节为动力电池。新能源汽车产业链分为上游钴、镍等矿产资源,中游电池、电机、电控,下游整车及其配套,其中动力电池为核心,整车成本占比高达 43%。随着新能源汽车销量不断增加,动力电池增长强劲,2012~2019 年全球动力电池销量 CAGR 达 102.37%。2020年5月电池装机总量 3.52Gwh,同比减少38.04%,环比减少2.63%,1-5月累计装机总量12.82Gwh,同比减少45.27%。

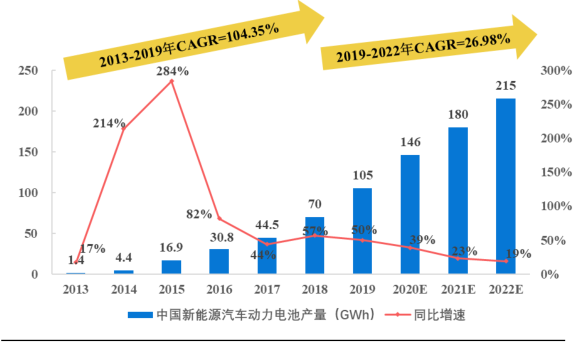

动力电池主要由正极材料、负极材料、电解液、隔膜和金属结构件组成。2019年中国企业在动力电池、正极、负极、隔膜、电解液行业的CR4分别达到了 77%、28%、75%、61%、67%,各子领域龙头已经明确。当前,国内动力电池企业全球格局优势显著,2017 至 2019 年全球市场份额过半;其中出货量排名前十厂商中,连续三年占有 4 席。中国动力电池快速崛起,2013-2019年产量CAGR高达104.35%。受益于我国新能源汽车产业的大力推广,国内动力电池产量2013-2019年七年CAGR 高达104.35%,GGII预测中国作为全球动力电池主要供应国家,2022年产量有望达到215GWh。

从新能源车的使用需求来看,预计纯电动车带电量未来将增长至 85KWh/ 辆,但存在超预期可能性。根据 IEA 的预测,全球电动车的带电量将延续增长趋势,直至主流纯电动车续航里程达 350-400km。在电动车销量与整车带电量双双增长的驱动下,预计未来十年动力电池需求将超预期增长。