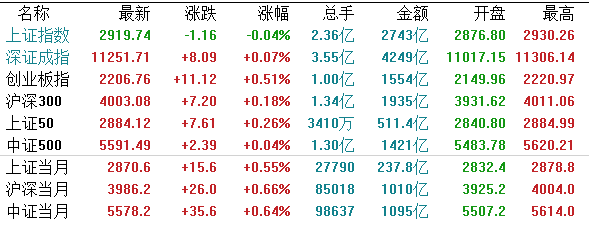

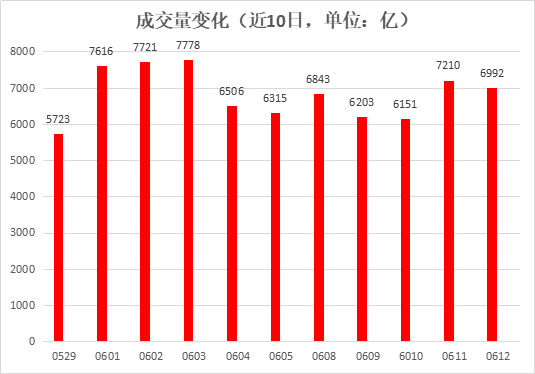

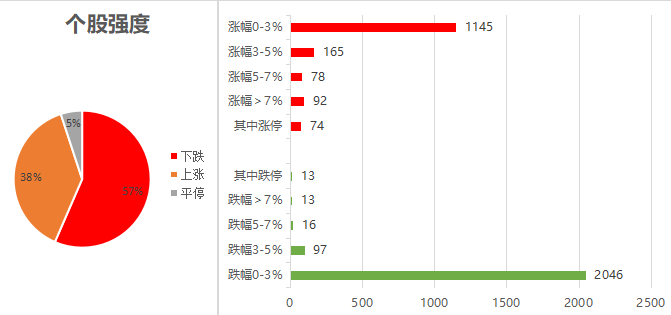

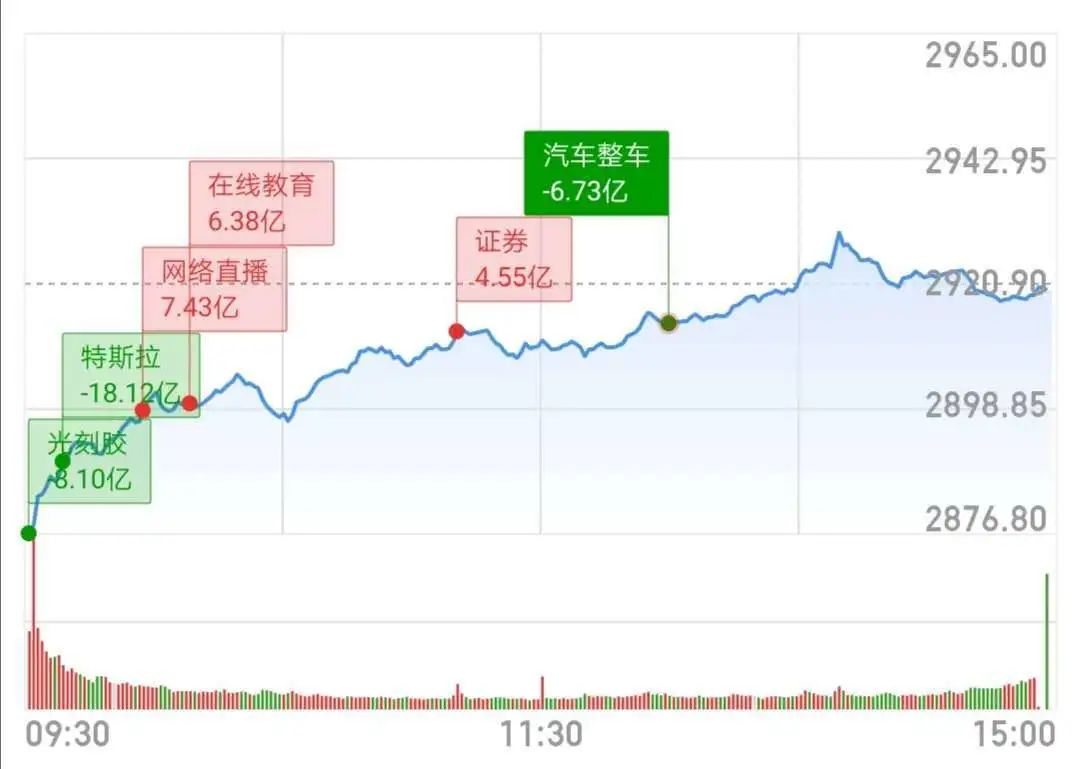

1.A股市场低开高走;

2.360金融或启动二次赴港上市;

3.关注云游戏投资机会。

——编者按

社长说

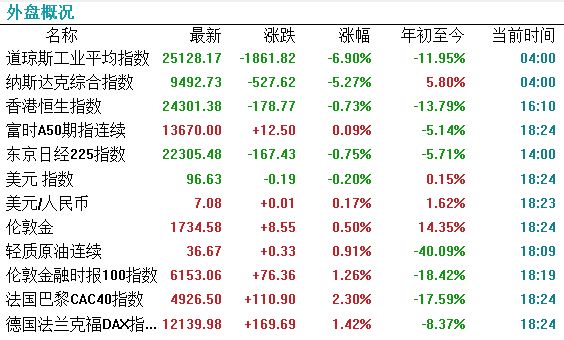

【港股市场】

港股三大指数均收跌,恒指尾盘跌幅明显收窄,收跌0.73%报24301点,国指跌1.13%报9832点。

盘面上,生物制药股与医疗设备股逆势领涨,亚盛医药飙涨17%,威高股份升超4%再创新高;半导体、SaaS概念走强,中国有赞大涨超11%;国际油价下跌,石油股领跌大市,中海油跌近5%;煤炭股、香港银行股、纸业股等均现普跌行情。

我国常驻世界贸易组织(WTO)代表团一名外交官在WTO日内瓦总部举行的闭门多边会谈中谴责了美国的行动。

消息:360金融可能在2020年底启动在香港第二上市程序

有消息人士表示,纳斯达克上市公司360金融(QFIN.O)可能最快12月启动在香港上市的程序,因中美关系不确定之际,在美国上市的中国企业寻求第二上市。

其中一位消息人士表示,360金融已就第二上市计划进行过密集的内部讨论,一旦达到香港交易所的上市要求,就会加快准备工作。

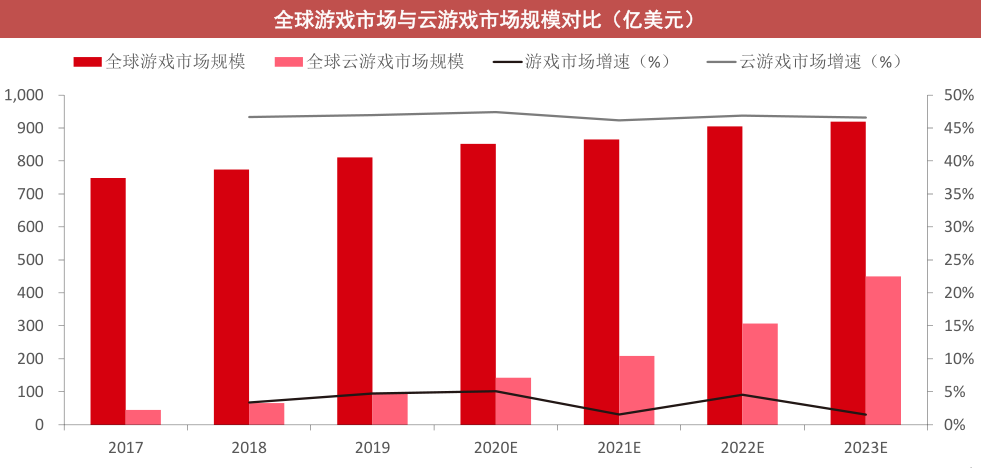

云游戏

云游戏发展

云游戏是次世代游戏产品形态。

云游戏商业化现状

下边列举关于其他形式游戏的商业模式,可以就此推测一下云游戏商业模式的方向。

【端游商业模式】

端游是国内网络游戏商业模式起点。其营运模式是:运营商通过自主研发或代理开发商游戏产品获得游戏运营权;向服务器厂商购买或租赁服务器,向网络服务商租赁网络带宽,为游戏运营提供硬件设施和网络条件;借助媒体进行游戏推广及搭建游戏用户充值收费渠道。

端游主打运营。端游研发商、端游运营商与渠道代理商是产业链核心环节,采用分成模式分配游戏用户充值,运营商收获端游价值链最大分成比例。电信运营商、服务器供应商以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

【页游商业模式】

对比来说,页游商业模式就有所创新了。端游运营商倾向于独家代理运营游戏,页游运营商则会将独代游戏产品再次授权第三方运营平台,形成联运模式。此外,页游运营商还通过将流量网站的用户导入自有页游运营平台,并根据用户充值分成给流量网站,形成买量模式。

页游主打研发。页游研发商、页游运营商与页游渠道商是产业链核心环节,研发商收获页游价值链最大分成比例。采用分成模式分配游戏用户充值。服务器商、IDC 企业以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

【手游商业模式】

对比页游商业模式,手游增加了IP版权方。IP版权方向手遊研发商授权 IP,为游戏开发角色、图像及故事情节提供基础。

手游以渠道为王。IP版权方、研发商、运营商与渠道商用分成模式分配游戏用户充值,渠道商收获手游价值链最大分成比例。云计算公司以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

研发方向。云游戏研发更注重游戏美术设计。云游戏核心优势在于突破网游画质瓶颈,推动网游研发商对美术资源竞赛。目前国内手游研发已经具有较高门槛,头部产品研发团队达到数百人,研发周期 2-3 年,云游戏将提高游戏研发成本,进一步提高游戏行业壁垒。

运营模式方向。云游戏运营成本或随第三方云游戏服务商发展而降低。目前云游戏运营成本大幅高于端游和手游。主要源于目前云游戏运营商需要独立覆盖服务器及网络成本。按照电脑游戏及手游运营成本降低轨迹,目前国内云计算商、电信运营商云游戏平台、垂直云游戏服务提供商将部分向产业下游拓展转化为第三方云游戏服务商,驱动云游戏成本降低。

渠道模式方向。通信运营商或是云游戏早期阶段渠道商。不考虑硬件成本,目前国内云游戏玩家试玩云游戏需要三重付费,分别为运营商套餐、云游戏流量费、游戏付费。与端游和手游消费体验相比,目前云游戏消费方式设置的门槛较多。在5G流量费用无法快速下降条件下,电信运营商具有将云游戏与手机流量套餐相融合优势。

推广模式方向。推测口碑传播及意见领袖推荐将是云游戏主要推广方式。相较而言,云游戏主要消费群体是核心游戏用户及硬核游戏用户。该群体主要聚集在游戏直播以及游戏社区等平台,易于口碑传播;核心游戏用户及硬核游戏用户会关注知名游戏主播推荐的游戏。

云游戏投资机会

2)云游戏主要消费群体是核心及硬核游戏用户。国内这批游戏用户主要聚集在部分网游产品及游戏社区平台,背后公司将在云游戏浪潮中具有发展优势。