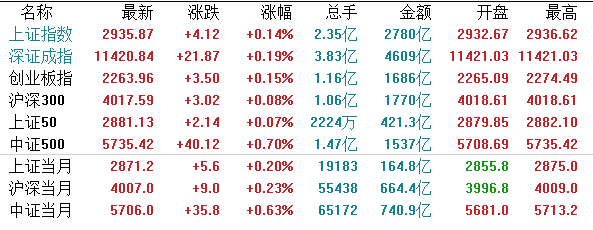

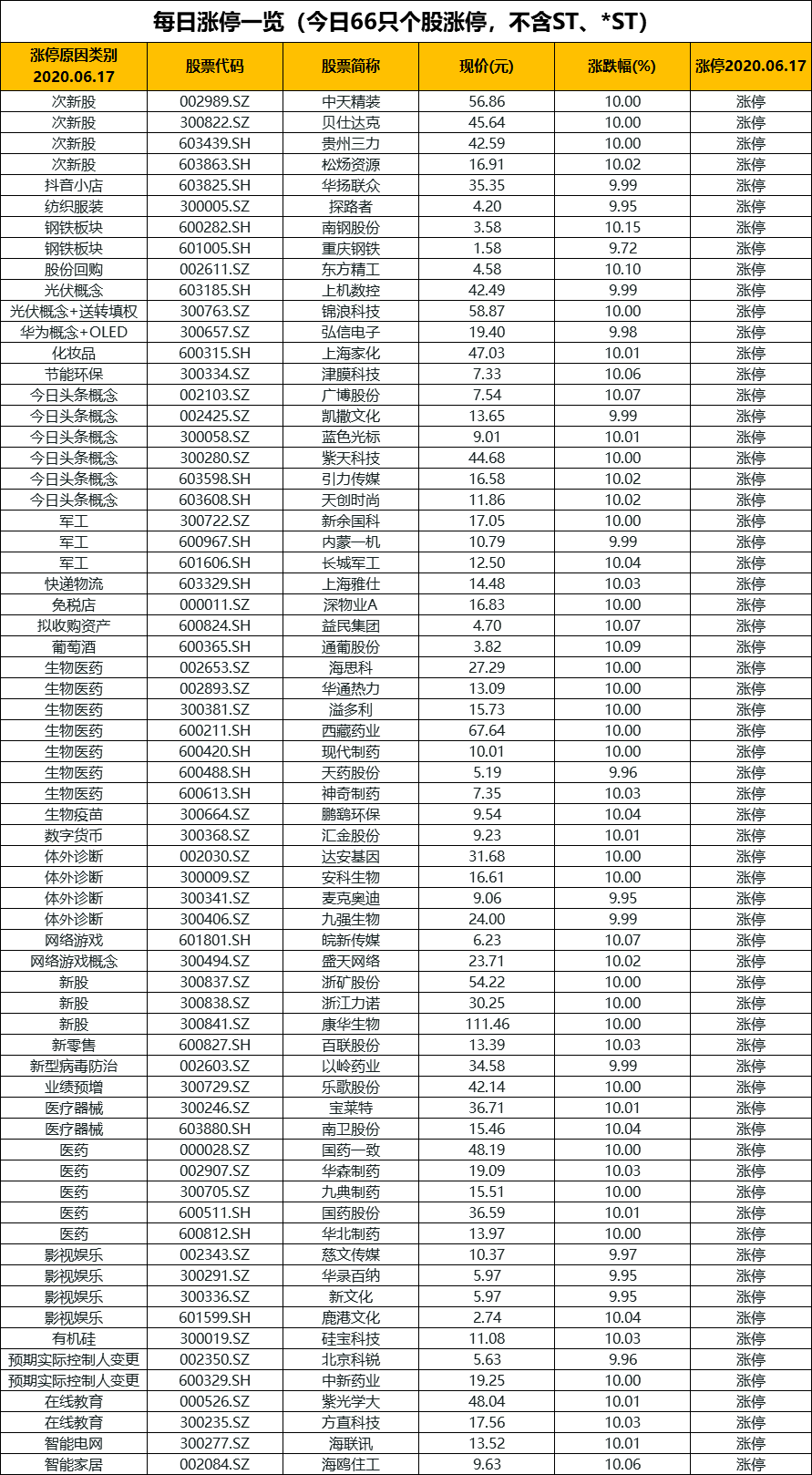

3.围观1000亿。

——编者按

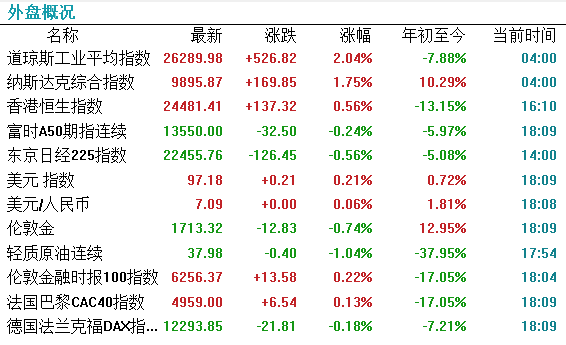

【港股市场】

港股三大指数高开低走,震荡收涨,恒指盘中现急涨急跌走势,收涨0.56%报24481点,国指涨0.43%报9909点。

盘面上,药品股、医疗设备股涨幅居前,康哲药业大涨超10%;在线教育股午后涨幅扩大,新东方在线大涨10%;半导体延续昨日强势,中芯国际涨1.41%;博彩股、航空股走低明显。

美国商务部公布新规 允许美企在设置5G标准等方面与华为合作

美国商务部发布了一项新规,允许美国企业与设置5G和其他尖端技术标准方面与华为合作,尽管美国企业目前与华为进行生意往来仍受到限制。

新规允许美国企业向华为及其子公司公布某项技术,前提是该技术有助于“修订或制定某个‘标准组织’中的‘标准’。”该新规并已提交到联邦公报进行发布,将于周四正式发布。

国债市场

关于国债

特别国债是国债的一种,其专门服务于某项特定政策,支持某特定项目需要,因此被称为特别国债。

在中国国债发展历程中,曾发行过两次特别国债。一次是1998年8月,发行2700亿元特别国债,所筹资金专项用于补充国有独资商业银行(四大行)资本金;再一次是2007年6月,发行15500亿元特别国债,用于购买约2000亿美元外汇,作为中国投资有限责任公司资本金。今年是第三次发行特别国债(不含续发),抗疫特别国债主要用于地方公共卫生等基础设施建设和抗疫相关支出。

这次抗疫特别国债可不是一般国债,而是为了应对新冠肺炎疫情影响,由中央财政统一发行的特殊国债,是不计入财政赤字的。

《政府工作报告》明确,今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债。这是特殊时期的特殊举措。上述2万亿元全部转给地方,建立特殊转移支付机制,资金直达市县基层、直接惠企利民,主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等,强化公共财政属性,决不允许截留挪用。

为什么要发行?

通俗来说,财政收入下降,但支出变多,所以需要发行特别国债,弥补资金缺口。

财政部的数据显示,受疫情冲击、减税降费等因素影响,今年1-4月财政收入同比大幅下降14.5%。财政部部长刘昆预计,今年地方财政减收增支8000亿到9000亿元。

特别国债发行对债市的影响

多措并举,“宽信用、降成本”多以改革方式推进:①银行间流动性维持合理充裕;②存量贷款基准转LPR定价继续推进;③贷款利率与LPR点差纳入MPA考核;④支持小微企业信用贷增长;⑤结构性存款压规模继续推进。预计后续货币政策结构宽松多于总量,价格工具多于数量工具。

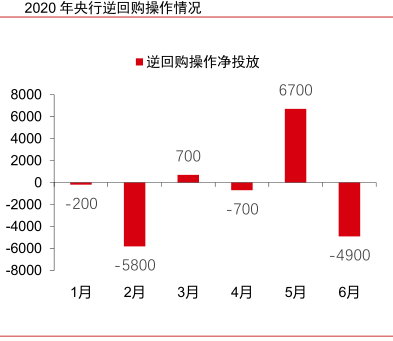

财政+货币的配合之下,预计特别国债发行对资金面的冲击可控。央行方面大概率会出手缓和特别国债发行造成的资金面波动。从财政+货币的积极配合上看,大可不必对资金面太过担忧。

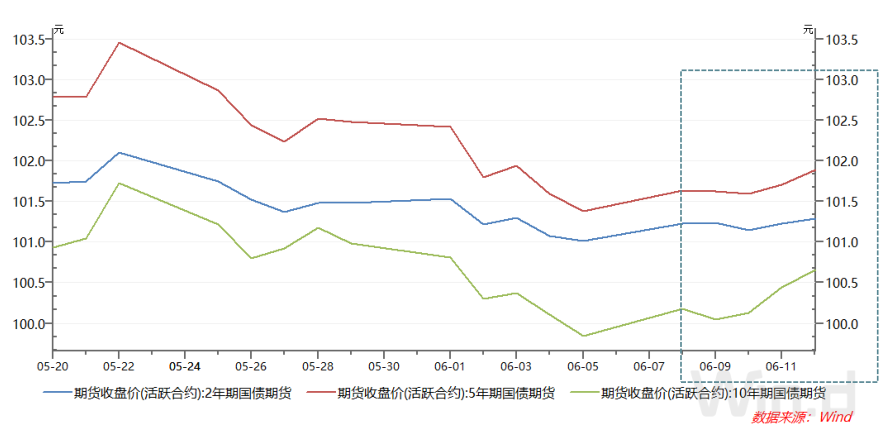

复盘国债期货

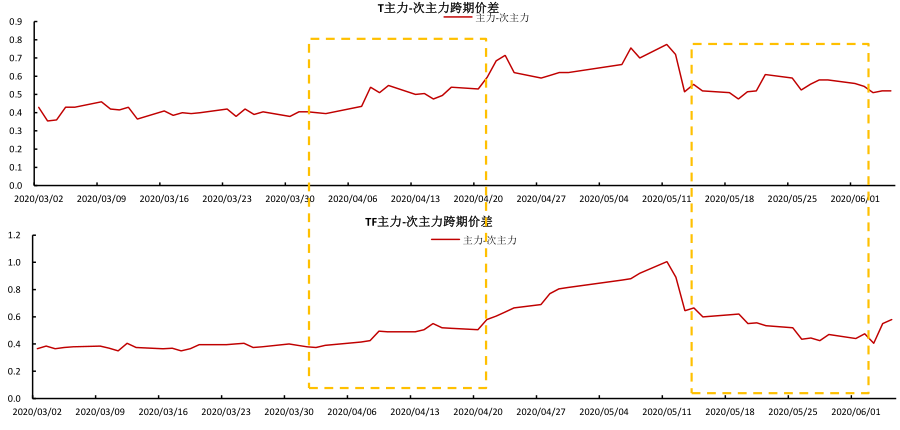

2)从跨期价差扩大到跨期价差缩小。不考虑移仓换月行为(4月底至5月中)对跨期价差的干扰,T和TF的跨期价差同样受到持有收益影响出现先上涨后下降,近期跨期价差合理水平再度回归至3月0.4元水平附近。

先来说一下利率驱动模式。之前有证券提出我国利率实为“四轮驱动”模式,也就是通过对工业经济名义增速、货币供需、资源配置、增量外资四个角度进行宏观分析。大概理清一下利率行进的方向,让投资者不至于在复杂的市场情境中乱了分寸。

具体来说,先把驱动的“主轮”拎出来,也就是决定利率长期趋势的主因素——从生产角度看的工业经济名义增长速度,以及从金融角度看的广义流动性供需缺口(前者决定中枢,后续领先预示利率方向)。

其次,就是资源配置。资金力量是利率行进的“副轮”之一,在边际上影响利率的变化幅度和持续度,在短期内对市场行情形成干扰或是助推。

再者,就是外资。伴随中国债券市场的改革开放,外资对于国内利率走势也形成一个不容忽视的力量,是利率行进的又一“副轮”。

“四轮驱动”说完,是不是觉得少了什么?

没错,政策。利率怎会没有政策的助攻。

政策在利率驱动上算是一个众观全局的角色。货币政策对于债市利率的影响,是通过价格调控和数量调控两种手段,以降息促进社会投融资活力,以降准和公开市场操作等手段投放流动性,作用于这四个方面,并进一步影响利率走势。

根据利率四驱车模型,社融-M2代表的广义流动性供需有决定资金价格即利率水平的力量。根据既往经验,社融-M2 缺口与利率走势正相关,并基本领先于利率走势2个季度。2012年之前,市场对于货币需求、融资需求,简单理解为信贷需求。但 2012 年开始,伴随表外融资和直接融资的蓬勃发展,社融指标成为市场关注的焦点,社融-M2 领先利率的稳定性强化。从这一视角看,5月以来利率回调的背后是市场对于社融增速进一步上行的预期提振。

从另一方面来看,未来在社融增速上行的同时,M2也将继续增长,从而限制了利率单边上行的可能。一则货币政策仍将维系较为宽松的流动性为“宽信用”创造有利环境,二则财政效率的提升意味着当前的财政融资将更快的转化为财政支出回补广义流动性。结合社融-M2 增速对于利率的领先性,未来利率或将步入震荡,但直线上行的可能性有限。