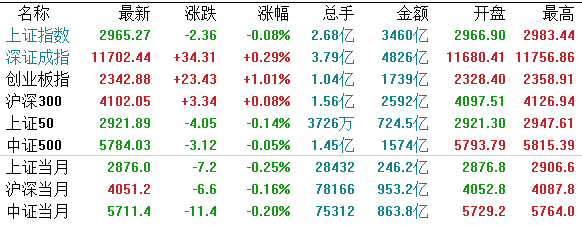

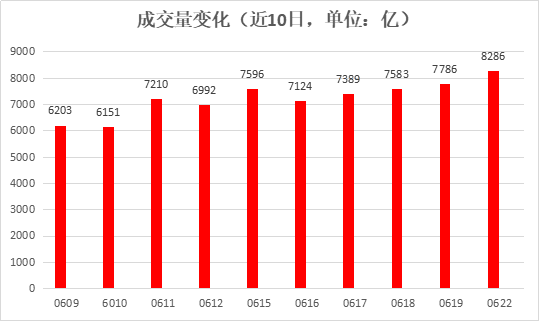

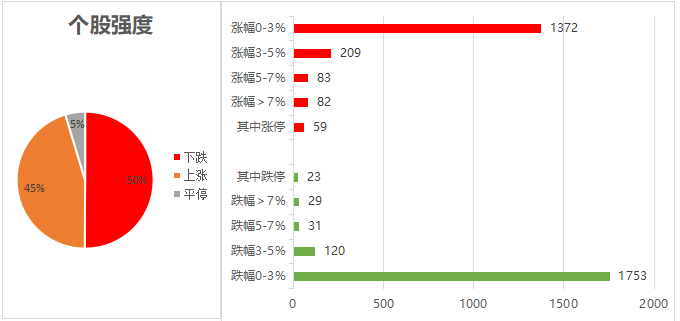

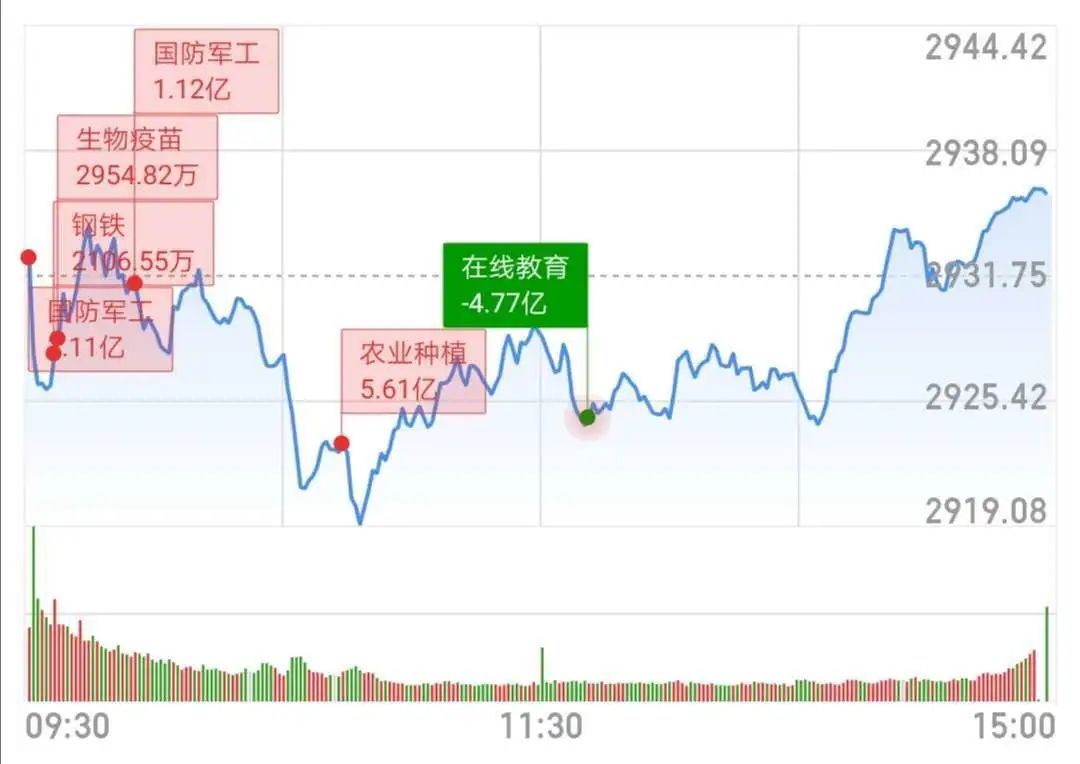

1.A股市场冲高回落;

2.我国6月一年和五年LPR均保持不变;

3.养老市场或成经济新风口。

——编者按

社长说

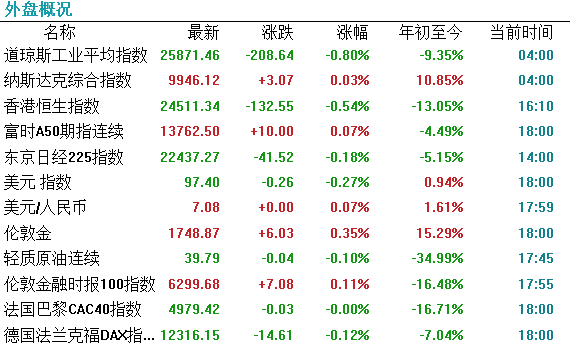

【港股市场】

港股三大指数全日震荡收跌,恒指午后曾跌超1%。截至收盘,恒指跌0.54%报24511点,国指跌0.96%报9879点。

板块方面,半导体全日强势领涨,中芯国际大涨近6%逼近新高;香港零售股大跌居前,周大福、欧舒丹均跌近5%;汽车股、航空股、出口型股普跌。

我国6月一年和五年LPR均保持不变 MLF利率未动报价行下调动力不足

央行公布6月LPR(贷款市场报价利率)报价连续两个月保持不变,符合市场预期。业内人士表示,本月MLF(中期借贷便利)操作合二为一且利率维持不变,因此报价行并无动力下调LPR报价。

养老市场

有需求就会有市场,这几年养老市场成为一个非常之大的经济风口,催生了一系列的“银发经济”新业态。

医疗器械产业

从外因来看,在医保控费、分级诊疗以及国家对于国产创新器械加大支持力度的政策环境下,国产医疗器械有望加速进口替代以及行业集中度提升,国产龙头有望借机实现逆袭;资本市场对医疗器械的投资意向上升,大量资本流入医疗器械行业,形成了我国较为活跃的医疗器械投融资以及并购市场,驱动行业加速创新与升级。

疫情后国内公共卫生加速建设带来医疗器械产品需求持续上升。

本次疫情下暴露出国内多数医疗机构医疗资源不足或能力较弱问题,5月21日三部委发布《公共卫生防控救治能力建设方案》,明确量化了生物安全实验室建设数量、传染病医院建设数量、以及重大疫情救治基地建设数量和具体配置,并且明确公卫建设资金来源为中央预算内投资、地方财政资金、地方政府专项债券等资金筹措安排,相关医疗器械与设备产品需求有望持续提升,国内相关医疗设备领先企业,以及体外诊断领先企业等。

医疗器械多个细分领域为刚性需求,重点把握二季度开始业绩持续回升的企业。医疗器械领域中治疗器械、产检项目等多细分为刚性需求,如PCI手术需要的冠脉支架、骨科植入物、近视防控需要的角膜塑形镜、出生缺陷防控的遗传病检测等,随着国内疫情缓解,相关产品厂商业绩有望较Q1有显著回升。

内因外因双轮驱动,进口替代成为未来十年医疗器械行业的主旋律。乘着分级诊疗、基层放量的东风,在国家政策不断向国产设备倾斜的大趋势下,中国将有望迎来国产设备繁荣发展的新阶段,预计未来五到十年又将有多个细分领域完成进口替代。国内龙头将享有行业高增速及进口替代的双重驱动,行业集中度提升,市场竞争格局重塑,这样的领域是器械领域投资的黄金细分,主要包括彩超、内镜耗材、骨科耗材、心脑血管耗材、化学发光、分子诊断等板块,是未来牛股诞生的重要细分领域。

高值耗材改革持续推进,国产创新器械有望借机逆袭。2019年7月19日,医用耗材治理的全国纲领性政策—《治理高值医用耗材改革方案》(37号文件)发布,拉开高值耗材带量采购序幕。带量采购从地方开始,陆续在全国各省份落地,全国版耗材带量采购也渐行渐近。2020年6月8日,国家医保局发布《基本医疗保险医用耗材管理暂行办法(征求意见稿)》,意在制定《基本医保医用耗材目录》,适用于医用耗材的医保准入、支付以及相应的管理监督等工作,有利于创新器械及时纳入医保放量。

生物医药

智能设备

此外,2019年11月,国家卫生健康委联合国家发展改革委等8部门印发了“关于建立完善老年健康服务体系的指导意见”。《意见》提出,充分利用人工智能等技术,研发可穿戴的老年人健康支持技术和设备,探索开展远程实时查看、实时定位、健康监测、紧急救助呼叫等服务。

老年健康产业带动互联网医疗业务进入加速成长期。

结合今年疫情到来的影响,预计疫情过后医疗发展方向将会是“政策+科技”相结合。利用现代技术发展智能医疗产业,这将会是物联网市场新的增长点。

疫情过后,智能医疗成为重点发展方向。从2003年非典过后,政府持续提升医疗服务水平,但主要从“政策”的方向,主要包括医保,药物保障,基层医疗服务和公立医院改革等等,取得了明显改善。这次疫情,防控措施相比2003年快速,得益于国家多年来对医疗服务水平的不断提升。同时,这次疫情也展示了我国医疗水平还有提升空间,比如医疗物资物流方面,居民自主防控意识等等。

所以预计疫情之后,医疗发展方向将会从原来的“政策”方向到“政策+科技”的双方向提升。技术元素主要是近年的新型技术,包括 5G、人工智能、联网技术等等。

在智能医疗体系中,可以分为医院级和家庭级。医院级主要发展方向有远程诊疗,医疗观摩,疾病识别等等。家庭级智能医疗产品主要包括智能血压计,智能体温计,智能体脂秤等等。智能医疗设备也将会出现“医疗产品”和“消费电子”双重属性。

智能医疗产品的出货增加,将会促进物联网的发展。