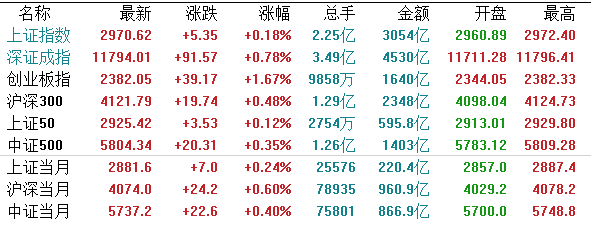

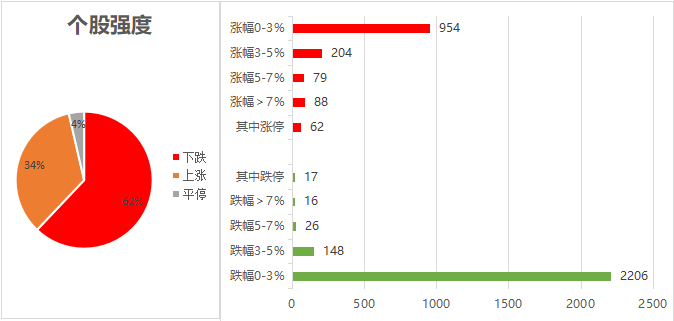

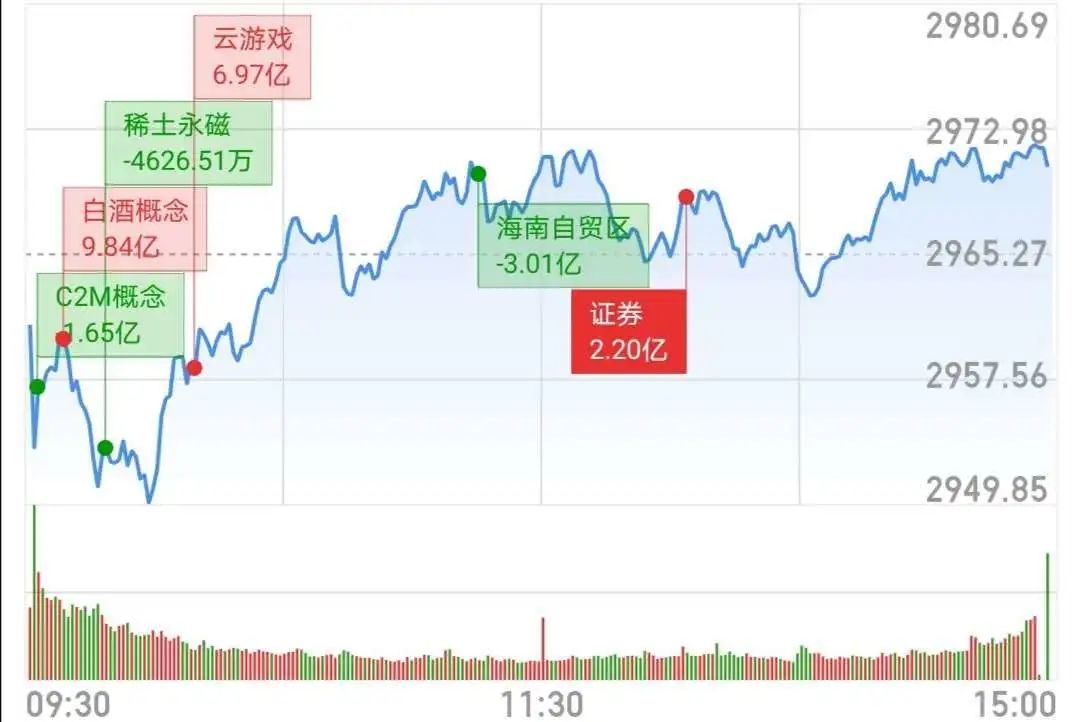

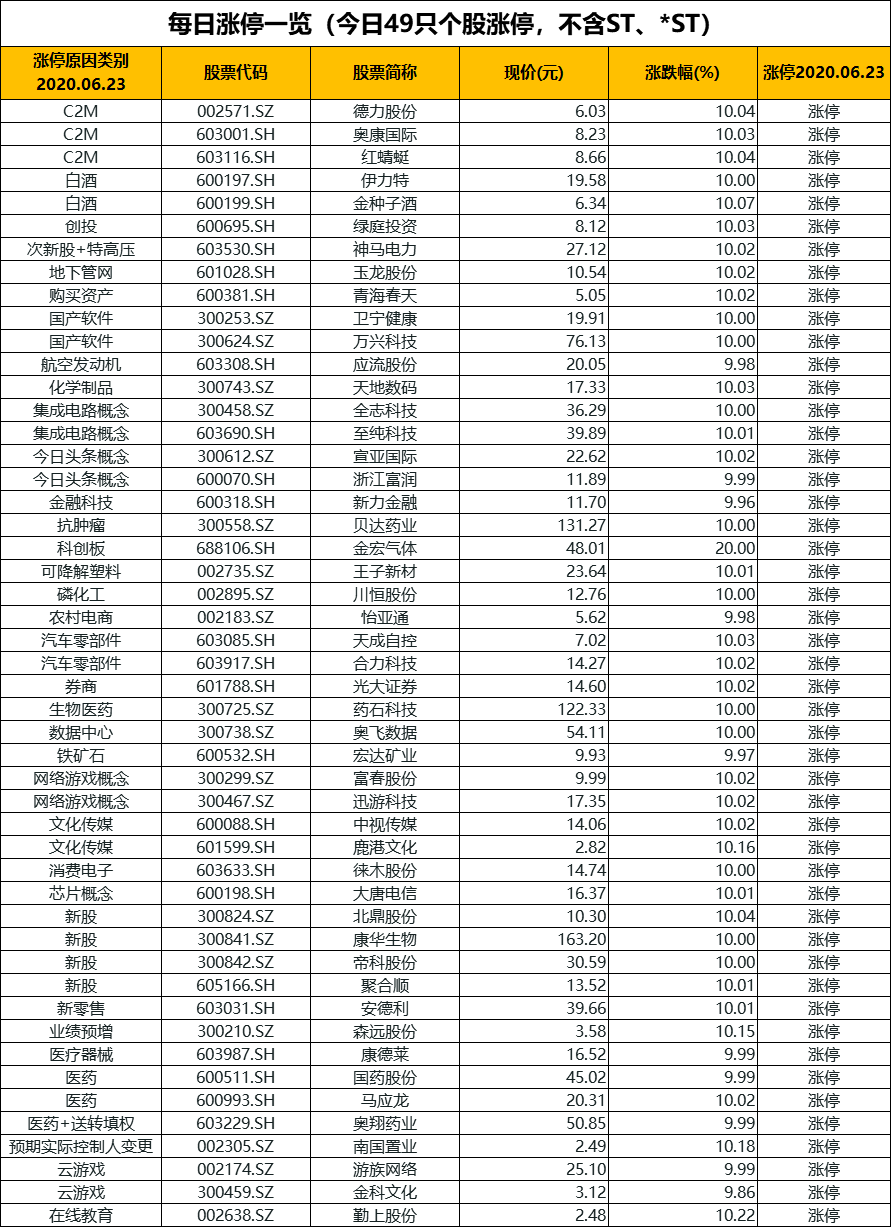

1.A股市场低开高走;

2.复星寻求出售菜鸟股份?

3.苹果宣布自研芯片!

——编者按

社长说

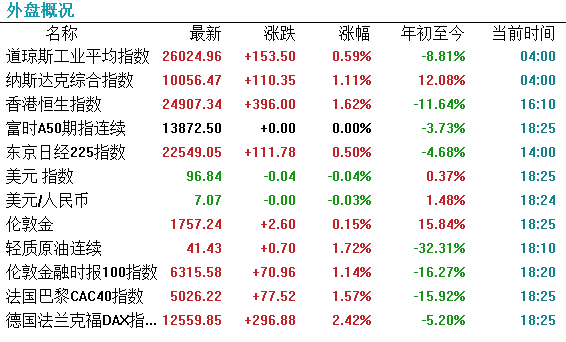

【港股市场】

港股三大指数均收涨超1%,恒指尾盘更是大涨至1.6%,收涨1.62%报24907点,国指涨1.16%报9993点。

板块方面,重磅蓝筹股表现活跃,腾讯大涨近5%;半导体、系统软件强势领涨,中芯国际大涨超9%创新高;手游股、在线教育股、医疗设备股等普涨,惟香港本地股稍显弱势。

复星国际持有6.7%的菜鸟股份,估值接近200亿美元。

巴西、英国两家肉企自愿暂停对我国出口产品

海关总署周发布公告,暂停巴西Agra公司一家牛肉企业、英国Tulip公司一家猪肉企业产品的进口。

据悉,这两家公司由于有员工检出新冠肺炎病毒阳性,向当地主管部门报告自愿暂停对华出口所有产品。

苹果产业链

苹果这是要抛弃英特尔了吗?苹果与英特尔可是牵手了15年。目前,苹果的竞争对手惠普、戴尔、三星、微软等都还在使用英特尔芯片。

作为消费电子行业的风向标,苹果的一举一动都备受投资者关注。苹果自研芯片的消息引发苹果股价创出历史新高,A股苹果产业链企业也获得机构看好。

苹果产业链迎来配置良机

川财证券分析师周豫认为,目前苹果中国地区门店已复工,供应端也于3月实现补单加单提高库存水平;可穿戴设备需求旺盛,Air Pods Pro与 Apple watch增量市场充分。长期仍然看好行业景气回升、业绩表现优异的半导体设备、封测、材料公司与受益5G 发展的手机终端与智能设备产业链公司。

此外,苹果新产品规划饱满,从高端 AirPods(AirPods Studio、AirPods X)到AR眼镜(Apple Glass)再到5G手机,叠加 Airpods 耳机不再出厂标配,看好其产业链率先复苏。叠加苹果为分散供应链风险,存在扶持立讯精密等大陆系代工厂诉求,国产自动化商受益。

而且,产业链调研显示,苹果近期上修了iPhone的订单指引,且Q2~Q4 forecast全面上修,本次上修大超预期(原预期是下修)。估计此次上修底层产业是为海外复工备货+中国国内高端机抢占份额。随着海外复工加速,需求逐步回暖,中国国内方面,苹果加大促销力度,其目的是抢占华为高端机短期供给受限后让出的市场份额。本次上修后供应链EPS预期全面上修,供应链龙头个股业绩存在较大上修潜力。

苹果产业链企业受益

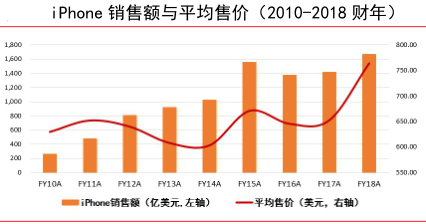

而在智能手机存量时代下,苹果 iPhone 产品在通信系统、存储、屏幕、光学、电池和机身材料等方面迎来较大革新,硬件创新和功能升级成功打开iPhone售价向上空间,手机硬件创新带动平均售价提升,成为驱动iPhone业务销售额继续增长的主要动力。

2011-2015年为iPhone销量高速成长期,这一时间段与全球智能手机快速渗透期基本重合。苹果于2011年发布的iPhone4s成为智能手机的标杆,成功吸引消费者眼球。在智能手机发展早中期,安卓手机普遍面临运行卡顿等问题,而iPhone得益于封闭的生态系统和优秀的软硬件适配能力,使用体验远强于同期安卓手机,深受市场追捧。2011-2015年为iPhone销量增长的黄金时期,iPhone销量从2011年的0.72亿部提升至2015年的2.32亿部,CAGR 高达33.98%,要知道当时全球智能手机出货量CAGR为30.53%。

回顾大陆苹果产业链代表性企业的成长历程,发现苹果产业链龙头公司大多通过产品品类的横向扩张或纵向延伸实现成长,帮助其在激烈的竞争中脱颖而出。

近年来,苹果产业链持续向中国大陆倾斜,国内供应商在苹果供应链中所获取的份额不断提高,在苹果链中扮演的角色愈发重要。经过多年发展,国内部分苹果供应商通过外并内建形成了多产品的战略布局,营收、净利不断提升。

随着国产手机厂商崛起,苹果产业链企业受益国产品牌转单。如今国产手机品牌凭借产业配套和下游市场的优势实现快速崛起,在全球市场的影响力不断扩大,对本土供应商的需求也在日益增加,与之相伴的是国内供应链方面实力的不断增强。尤其是在贸易摩擦的背景下,以华为为代表的手机终端厂商零部件国产化的趋势日益明显,随着本土供应商不断缩小与海外企业的差距,国内供应链企业将实现对进口零部件产品的进一步替代。

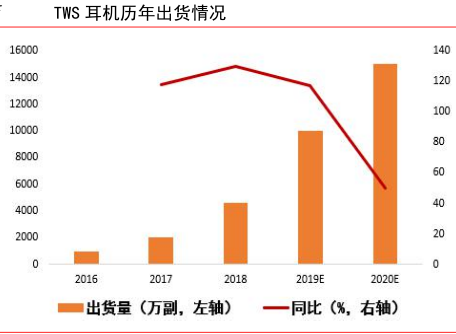

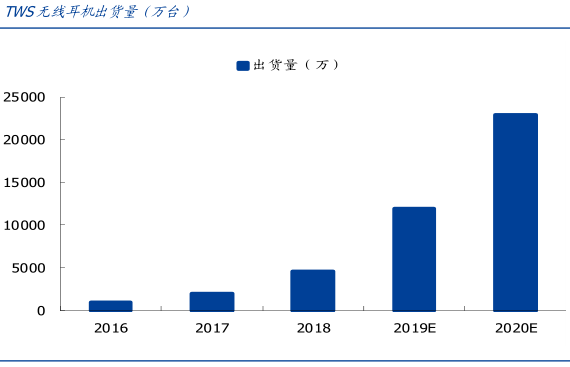

3)Airpods的快速发展,TWS 持续放量,零件供应链企业把握机会

TWS 是增速最快的可穿戴设备,渗透率迅速提高。市场调研机构Counterpoint指出,2016年全球 TWS 耳机出货量仅为918万副,至2018年出货量已达到4,600万套,年复合增长率为124%;2019年前三季度,全球TWS耳机出货量达到7,750万套,超过2018年全年。