1.A股市场弱势震荡;

2.2020年版外商投资准入负面清单出台;

3.乘风破浪的房地产市场。

——编者按

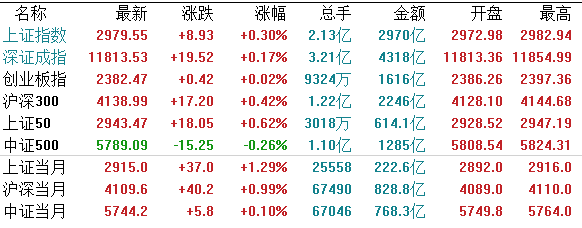

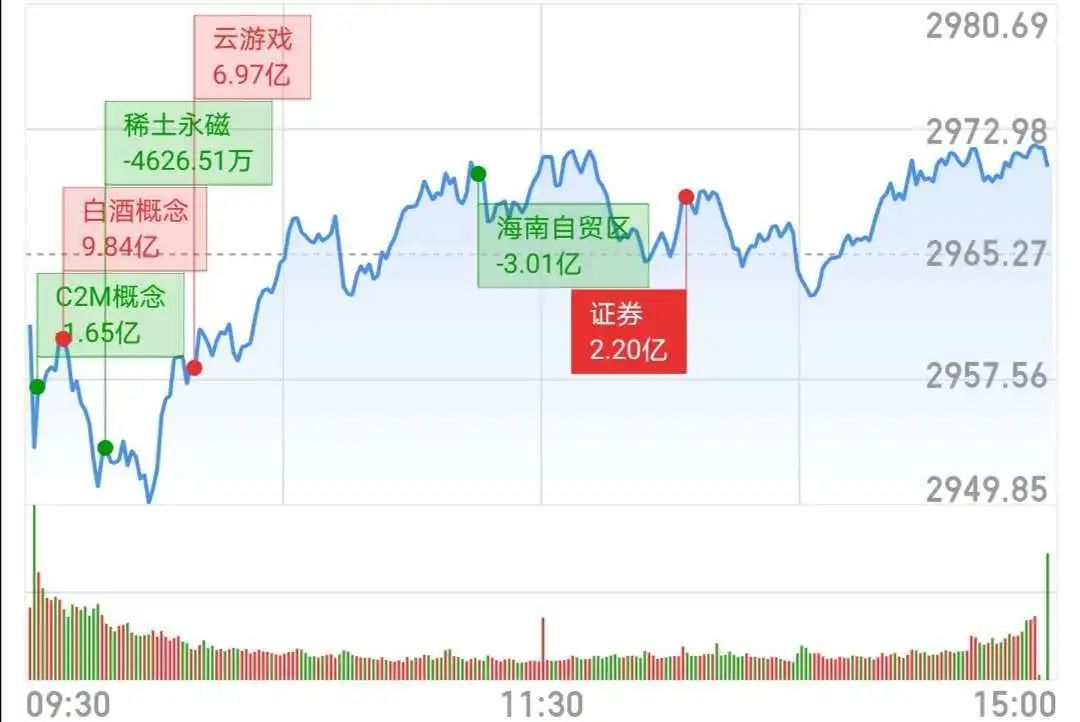

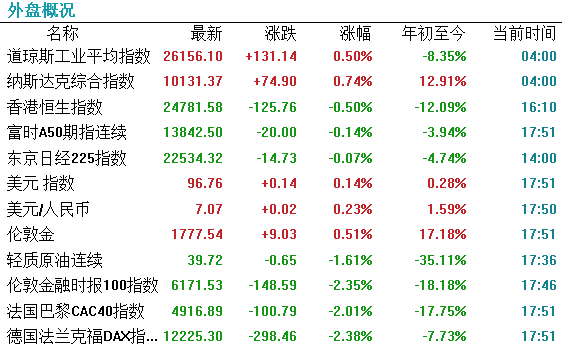

【A股市场】今日A股市场三大股指全天维持弱势震荡格局,盘面表现较弱。截至收盘,沪指涨0.32%,报收2980点;深成指涨0.17%,报收11813点;创业板指涨0.02%,报收2382点。

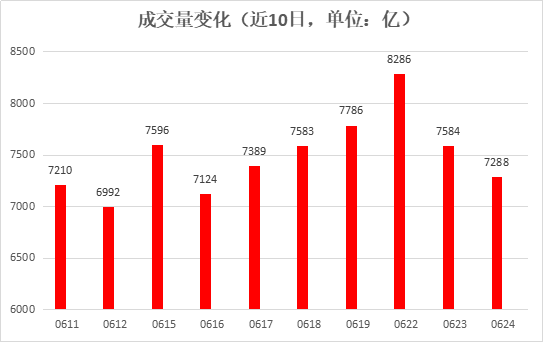

两市合计成交7287.20亿元;北上资金净流入逾18亿;沪股通净流入26.2亿,深股通净流入11.8亿。

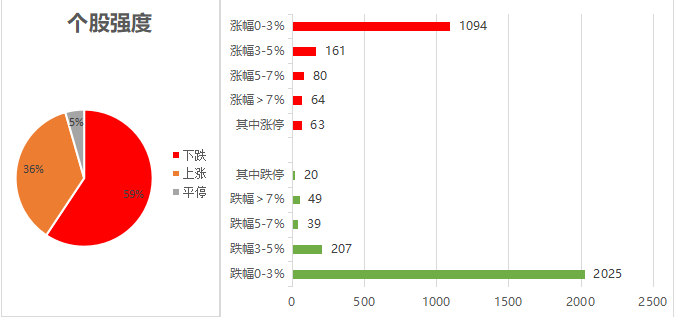

个股强度方面,上涨占比36%,下跌占比59%,平停占比5%。

盘面上,REITS、半导体、银行房地产、保险等板块涨幅居前,农业种植、动物疫苗、新零售、酒店餐饮、服装家纺、物流等板块跌幅居前。

【外围市场】周二美股全线飘高,纳指再创新高,三大指数集体收涨。道琼斯指数涨0.5%,标普500指数涨0.43%,纳斯达克指数涨0.78%。

苹果、亚马逊、Netflix等科技巨头股票大涨;热门中概股普遍收涨,其中阿里巴巴涨3.32%,京东涨1.4%,拼多多涨2.26%。

【港股市场】

港股三大指数呈高开低走行情,恒指早盘曾一度收复25000点大关,临近尾盘跌幅扩大。截止收盘,恒生指数 hkHSI 跌0.5%,报24781.58点;红筹指数跌0.43%,国企指数跌0.57%。

盘面上,生物医药B类股再次爆发,康希诺生物飙涨超15%,信达生物、康方生物均创历史新高;手机概念股强势,瑞声大涨5.44%领涨蓝筹;餐饮股、煤炭股、蓝筹地产股、石油股跌幅靠前。

我国2020年版外商投资准入负面清单出台国家发改委和商务部近日发布2020年版外商投资准入负面清单,并将于7月23日起施行;金融领域将取消证券公司、证券投资基金管理公司、期货公司、寿险公司外资股比限制。

Worldpay:香港线上支付习惯转变 料2023年电子商务市场价值逾250亿美元

全球领先的支付服务提供商–Worldpay 最新发布的2020年全球支付报告显示,香港人普遍使用信用卡购物,其中40%和45%分别为网路购物和店内消费。相反,内地人使用电子钱包付费的习惯非常普及,其中71%和48%分别为网购和店内消费。

调查报告发现,香港线上支付习惯正在转变,银行转帐和电子钱包持续上升,预计至2023年香港的电子商务市场价值将超过250亿美元,增长40%。

最近,乘风破浪的不止有姐姐们,还有深圳等城市的楼市。继“豪宅秒光”“喝茶费百万”等关键词之后,深圳楼市又因“千人抢5套房”“90亿巨资打新房”再次冲上了热搜。

楼市又被炒了一翻。今天地产板块全天强势。

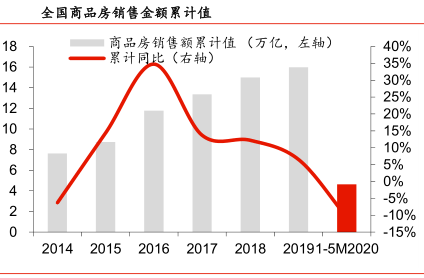

不得不说,近期,房地产市场自发性的修复效果逐渐向好。2020年1至5月,据国家统计局显示,全球房地产开发投资4.59万亿元,同比下降0.3%,降幅比1-4月收窄3.0个百分点;房地产开发企业到位资金 6.27亿元,同比下降 6.1%;房地产开发企业房屋施工面积76.26亿平方米,同比增长2.3%;房屋竣工面积2.37亿平方米,下降11.3%。

2020年5月,各线城市新建商品住宅销售价格环比涨幅均略有扩大,二手住宅涨幅与上月微扩;5月57个大中城市新房价格环比上涨。

需求端来看,银行按揭投放路径依赖、疫情积压需求集中释放、房企加大推盘力度、置业情绪短期回暖,短期销售反弹明显。预测 2020 全年商品住宅销售金额同比持平。

新冠疫情下房地产仍是我国经济稳定的压舱石。疫情影响下,目前三大政策信号力度加强,并处于前三轮小周期的风险位置,政府逆周期调控力度进一步加码,预计后续宏观政策仍将处于偏宽松趋势,而房地产及产业链占我国GDP大比重,稳经济重要性也进一步提升。政策面,维持房住不炒主基调。

今年中央对于房地产的定调可谓不惊不喜,2020年5月22日国务院发布的政府工作报告中体现调控常态化运作。预计下半年宏观政策仍偏于宽松,需求端政策坚持房住不炒、延续因城施策,供给端政策继续积极支持,包括:供地增加、土地改革、预售放宽、限价放宽等,总体政策将处于稳中偏计好环境。

1)新冠疫情冲击巨大,当前全球宏观流动性充裕2020年3月以来,为应对新冠疫情影响,全球央行大规模降息,加码量化宽松。国内方面,2020年初至5月,央行3次降准释放资金1.75万亿元,满足金融体系在特殊时点的流动性需求,降低社会融资成本,支持疫情防控和企业复工复产。截止6月19日,我国10年期国债利率收约 2.88%,一年期和五年期LPR报价分别下降至3.85%和 4.65%。

截止5月末,我国M2同比增长11.1%,社融规模存量同比增长12.5%,金融机构各项贷款余额同比增长13.2%。

2)当前房地产资金面边际改善,行业到位资金降幅收窄

短期来看,5月10日央行发布2020Q1货币政策执行报告“下一阶段将继续保持房地产金融政策的连续性、一致性、稳定性。”得益于宏观流动性宽松,行业资金环境较 2019 年下半年边际改善,供需两侧资金供给相对均衡合理,行业整体发展较为平稳。

2020年1-5月,行业到位资金同比降幅收窄至-6.1%,其中国内贷款、自筹资金、个人按揭贷款已基本恢复至去年同期水平,销售回款边际层面开始兑现。后续随着销售持续恢复,定金和预收款增速回升,行业到位资金同比降幅将进一步收窄。

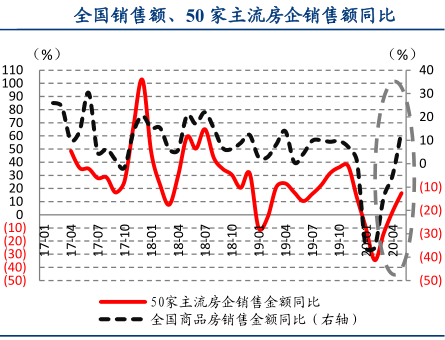

一)基本面,疫情后复苏态势明显,全年销售有望回正短期来看,在银行按揭投放积极性较高、疫情积压需求集中释放、房企加大推盘力度、置业情绪短期回温下等因素的共同作用下,5 月单月全国商品住宅销售面积和销售金额增速反弹至增加9.3%及16.2%,1-5月累计降幅分别收窄至减少11.8%及-8.4%。

当前宏观流动性相对充裕,银行按揭投放存在路径依赖,在不违反央行政策文件和“房住不炒”大前提下, 主流银行在“非限购”城市的按揭条件放宽, 是 银行信贷投放提升的重要渠道之一 , 居民杠杆率小幅提升, 也是支撑三四线城市销售数据的重要因素。预计Q3销售将保持Q2的市场热度,低库存+ 销售回暖将继续推动投资端数据修复,后续房地产仍将处于健康稳定发展趋势,销售金额增速有望回正。

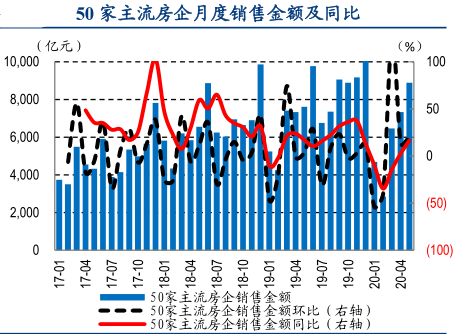

二)交易方面,房企销售渐进修复,一二线城市交易活跃2016年以来我国商品房销售面积增速虽然持续回落,但整体保持稳定。而这一稳态在今年一季度新冠疫情下被打破,统计局数据显示,1-2 月全国商品房销售金额同比增速创有1999 年以来的月度新低,为-35.9%。在我国积极抗疫应对下,3 月以来供需双向改善推动需求快速修复,5月单月销售金额同比增速年内首次转正,达到增长14.0%,带动1-5月累计增速收窄至-10.6%。

此外,2020年1-5 月,主流50家房企累计销售金额同比减少7%、较前值增长6%;累计销售面积同比减少5%、较前值增长5%,表现好于同期全国 1-5 月销售面积同比减少12.3%。从 Wind 重点城市高频数据来看,1-5 月一线、二线、三四线城市成交面积累计同比增速分别为-27.2%、-15.9%、-15.4%。各能级城市销售表现同行业总体趋势保持一致,但修复节奏、力度有所分化,从单月数据来看,一二线城市的销售恢复更为有力。

三)多元业务方面,物业管理延续成长,公募REITs迎来破冰物管行业加速发展、获得多维度认可、黄金时代开启,持有型业务在货币宽松+REITS助力下将焕发光彩,其中物流地产或将优先受益公募REITS。

1)物业管理。我国物业管理行业正处于管理规模持续扩张、管理业态日渐丰富、增值服务多元升维的快速发展期。从各家公司年报情况来看,龙头物管公司保持高成长性,盈利能力平稳改善,同时对于城市服务的探索逐渐成形,有望进一步打开发展空间,提升未来3-5年的增长韧性。积极关注物管龙头集中度提升、证券化加速带来的蓝海赛道投资机会。

2)持有物业运营。今年4月30日公募 REITs 首次试点,对于不动产运营而言,意味着“融投管退”中的退出环节被打通,解决了持有运营的最大痛点,也能激发存量盘活的潜能。

基础设施REITs 的底层资产聚焦重点行业。优先支持基础设施补短板行业,包括交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。

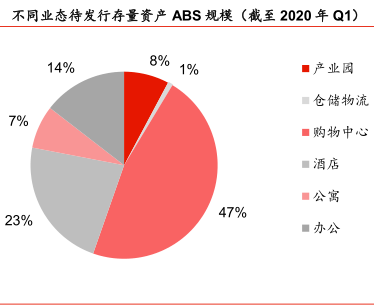

预计产业园区资产步入REITs 时代具备远景:首先,企业有降杠杆、盘活存量的诉求。截至2020年一季度,待发行存量资产ABS规模中,产业园和物流资产的比重分别为8%和1%。从2019年各业态对应优先级产品平均票息来看,物流仓储的票息最低(4.49%),产业园最高(5.89%)。

其次,行业管理溢价的提升将逐步加大运营方以及投资方对于产业园REITs 的兴趣。目前纯粹以产业园为底层资产的类REITs 尚未成功入市,核心原因在于产业园运营目前依然是以禀赋优势而非管理优势主导,因此资产两极分化,高回报优质资产的运营方不愿退出,而低回报资产难以吸引投资者。当管理优势逐步显化,这一僵局将被打破,即优秀运营商在资产培育环节的收益率高于成熟项目持有环节的受益之时,REITs将会成为一大助力。再者,政策端对于产业园区REITs上市也早有引导。2019年5月28日,国务院印发《关于推进国家级经济技术开发区创新提升打造改革开放新高地的意见》支持在有条件的国家级经开区开展不动产投资信托基金试点,这充分显示了中央对于支持质产业资产存量盘活的支持。