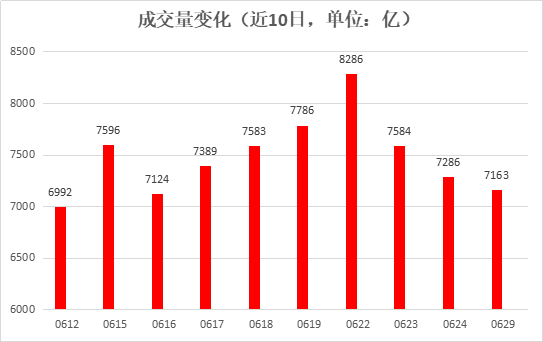

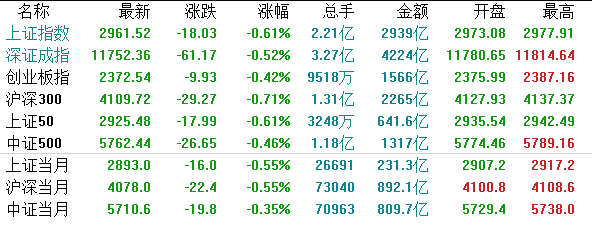

【A股市场】受外围股市大跌影响,沪深两市主要指数低开收跌。截至收盘,沪指收跌0.61%报2961.52点,深成指跌0.52%报11752.36点,创业板指跌0.42%报2372.54点。 两市成交额逾7100亿;北上资金净流出逾14亿;沪股通全天净流出6.76亿,深股通全天净流入9.53亿。

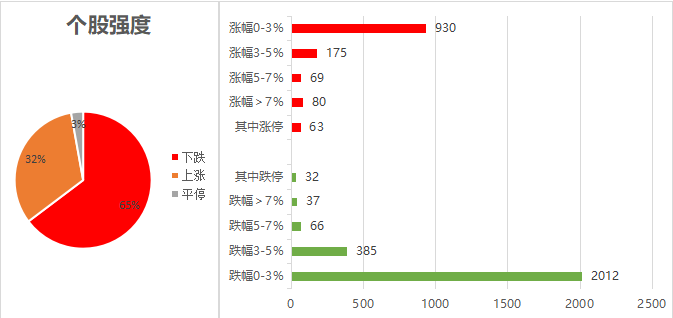

个股强度方面,上涨占比32%,下跌占比65%,平停占比3%。

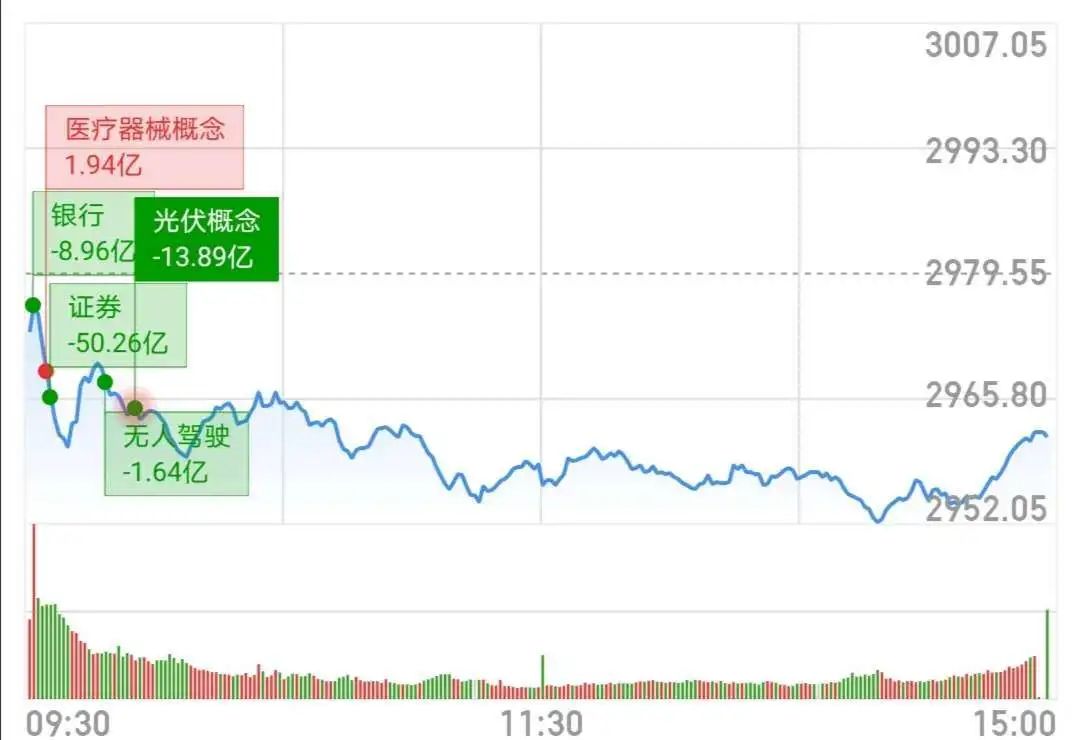

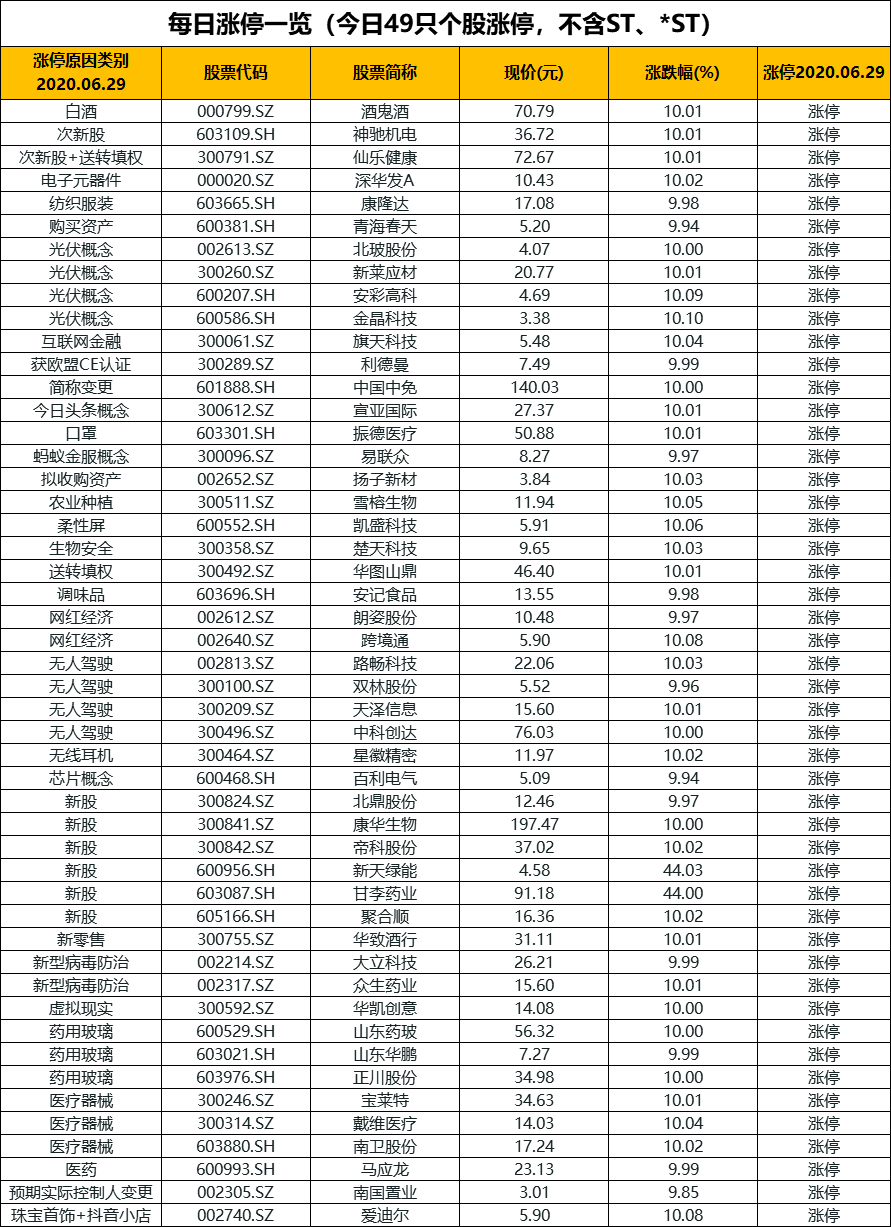

盘面上,体外诊断、新冠肺炎检测等抗疫概念领涨两市,医疗器械板块掀涨停潮,猪肉、种业概念活跃。行业板块多数下跌,券商、保险、互联网、水泥、网络游戏、酒店餐饮、煤炭等跌幅居前;医疗保健、食品饮料、农林牧渔、酿酒等涨幅居前。

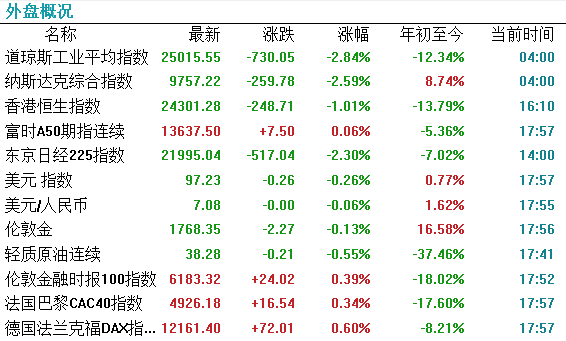

【外围市场】端午假期,美股三大指数上周全线下挫,道琼斯工业指数周跌3.3%,标普500指数周跌2.9%,纳斯达克指数周跌1.8%。德国DAX指数收盘跌幅0.73%,英国富时100指数涨幅0.20%,法国CAC40指数跌幅0.18%。【港股市场】港股三大指数均现高开低走行情,市场整体表现疲弱。恒指跌1.01%报24301点,国指跌0.97%报9757点。

两市成交额逾7100亿;北上资金净流出逾14亿;沪股通全天净流出6.76亿,深股通全天净流入9.53亿。

个股强度方面,上涨占比32%,下跌占比65%,平停占比3%。

盘面上,体外诊断、新冠肺炎检测等抗疫概念领涨两市,医疗器械板块掀涨停潮,猪肉、种业概念活跃。行业板块多数下跌,券商、保险、互联网、水泥、网络游戏、酒店餐饮、煤炭等跌幅居前;医疗保健、食品饮料、农林牧渔、酿酒等涨幅居前。

【外围市场】端午假期,美股三大指数上周全线下挫,道琼斯工业指数周跌3.3%,标普500指数周跌2.9%,纳斯达克指数周跌1.8%。德国DAX指数收盘跌幅0.73%,英国富时100指数涨幅0.20%,法国CAC40指数跌幅0.18%。【港股市场】港股三大指数均现高开低走行情,市场整体表现疲弱。恒指跌1.01%报24301点,国指跌0.97%报9757点。

盘面上,医疗设备股逆势造好,威高股份大涨超7%破顶;光伏太阳能普涨,福莱特玻璃飙涨超9%再创新高;前期强势的半导体板块回落大跌,中芯国际跌7%;燃气股、中资券商股、汽车股、濠赌股、内险股全线下挫。

1.证监会回应银行将获券商牌照报导证监会周日晚间对其计划向商业银行发放券商牌照的报导做出回应,表示目前没有更多的信息需要向市场通报;而关于如何推进发展高质量投资银行,有多种路径选择,现尚在讨论中。2.瑞幸咖啡董事会提议罢免董事长陆正耀瑞幸表示,负责内部调查的特别委员会建议罢免陆正耀,该建议是基于调查获取的证据以及陆正耀的合作程度。3.日本汽车厂商5月全球销量下滑38%

新冠疫情封锁管控措施导致多数汽车厂和经销商继续停业,日本汽车厂商5月全球销量下降38%,为连续第三个月大幅下滑。这些汽车生产商5月的全球产量锐减62%至918,974辆。其所有地区的汽车销量均呈现下降,北美和欧洲受创最重,中国是唯一亮点。

行业专家预期,将需要五年时间才能让需求恢复到2019年水准。

上周,医药生物指数上涨1.09%,跑赢沪深300指数0.11pp,跑输创业板综指0.83pp,表现相对较好。港股恒生医疗健康指数上周收涨1.5%,跑赢恒生国企指数2.7pp。分子版块来看,A股涨幅最大的是医疗服务,上涨 2.93%,主要是后疫情时代行业景气度复苏。

6月24日,由军事科学院军事医学研究院与地方企业共同研究、开发形成的新型冠状病毒 mRNA 候选疫苗(ARCoV)已于 6 月 19 日正式通过国家药品监督管理局临床试验批准。这是国内首个获批开展临床试验的 mRNA 疫苗。国产新冠 mRNA 疫苗具有三大优势:1)疫苗抗原靶标选择更为精确,诱导产生的中和抗体特异性高,疫苗安全性更好;2)核心原料和设备全部实现了国产化,可实现产能迅速放大;3)采用单人份预充针剂型,可在室温保存一周或 4℃长期保存,冷链成本低,容易实现人群大规模接种。

国内首个新型冠状病毒 mRNA 候选疫苗进入临床,全球首个新冠灭活疫苗国际临床试验(Ⅲ期)正式启动,新冠病毒疫苗研发频添进展。

中长期来看,新冠疫情将疫苗研发和疫苗产业的重视推升到了前所未有的高度。未来可能出台如疫苗储备制度、疫苗技术升级及鼓励疫苗接种扶持政策等利好疫苗产业的制度。1)疫苗储备制度:3 月初,习近平在北京考察新冠肺炎防控科研攻关工作时强调,“建立国家疫苗储备制度,为有可能出现的常态化防控工作做好周全准备”。据了解,“国家疫苗储备制度”可包括疫苗实物储备、疫苗原型毒株储备、疫苗技术储备、应急研发机制与平台准备、应急评审审批法律准备、产能准备、大规模分配和接种计划等。2)疫苗技术升级:国内在采用新技术进行新型疫苗研发上起步较晚,正处于追赶阶段。新冠疫情倒逼国内疫苗产业和技术升级。目前已有 18家国内疫苗企业采用不同技术路径开展新冠疫苗的研制,研发端日益得到重视,利好长期技术升级。3)鼓励疫苗接种扶持政策:我国二类苗接种疫苗普遍较低,今年下半年有望出台鼓励二类苗接种的相关扶持政策,例如对13 价肺炎、23 价肺炎、流感、HPV 疫苗等的采购政策、支付政策等。此外,值得注意的是,后疫情时代,医药中的多个子行业有望借此实现快速普及、升级,建议关注疫苗、血制品、互联网医疗、医疗防护、医疗硬件等长受益方向;另外,因为疫情被暂时延后的需求可能在后疫情时代快速复苏, 建议关注医疗服务和耗材、生长激素等快复苏方向。

当前全球在研新冠疫苗项目超140项,其中15项已经进入临床试验阶段(7项为我国主导开展的研究项目),8项项目已经注册临床 II 期试验,我国生物武汉所灭活疫苗项目已于海外获批III期临床试验。III期临床试验是处于怎样的阶段?临床试验包括I期、II期、III期三个阶段,在临床试验的早期阶段,验证安全性是主要目标,I期临床试验通常以不良反应或不良医学事件为主要观察指标。II 期临床阶段主要评价疫苗的免疫原性,主要观察指标通常为疫苗接种后抗体转阳率、抗体滴度以及细胞免疫指标(若有)等;免疫原性对于是否能实现具有临床意义的保护有一定指示意义,但仍需大型III期临床试验检验疫苗在真实环境中的保护效力,III期临床通常以发病率、重症率等为观察指标。当前多项项目已步入II 期临床试验,其中我国北京所、武汉所、康希诺等项目已经完成 II 期临床试验受试者接种,并陆续揭盲。由于III 期临床试验需要有真实感染风险暴露,当前 III 期临床试验如何开展成为我国各研发单位面临的考验。我国生物武汉所灭活疫苗已获批于阿拉伯联合酋长国开展 III 期临床试验。为什么我国新冠疫苗要在海外(阿联酋)进行临床III 期试验?

主要由疫苗临床终点选择和全球新冠疫情当前流行形势共同决定。

疫苗III 期临床试验终点通常有两种选择:

一是免疫学替代终点,对罕见病(如目前天花、鼠疫等)或非创新型疫苗,罕见病疫苗由于接种人群缺少必要病原体暴露,疫苗保护率数据缺少可信度,退而求其次选择免疫学替代终点,非创新型疫苗有长期严谨的临床使用和学术研究,部分免疫学指标逐渐形成替代终点。免疫学替代终点可以减少研究人群的样本量、缩短临床试验的期限,加速疫苗研发上市进程。

二是创新型疫苗普遍采用的 “抗持续感染” 临床终点,这是疫苗 III 期临床试验的金标准,必须要让接种过疫苗的受试者暴露在持续、广泛的病原体之下,才能确定疫苗是否有效保护,大样本数据的III 期临床疫苗保护率数据才更为可靠;但这种临床终点也有一定局限性,及所耗时间较长(受试样本较大、接种人群需要长时间病原体暴露才能显现疫苗保护性)和有一定外部环境制约(必须在疾病流行期,需要疾病暴露环境)。

新冠肺炎为全球新发突发疫情,新冠灭活疫苗为创新型疫苗,采用“抗持续感染”临床终点更能有效说服和证明疫苗保护效力。

开展 III 期临床试验之后多久出结果?当前新冠疫苗临床试验多采用或计划采用 case driven study 的试验设计,即预先假定需要达到的发病病例数,当对照组和实验组累计发病病例数达到该目标时即可进行数据分析。在该类型的试验设计下,试验所需的时间由试验地区的发病率与受试者的人数共同决定。若入组人数较多,试验地区的发病率较高,则可较快确定受试疫苗是否能达到目标保护率;若入组人数较少,试验地区发病率较低,则试验所需的时间相应延长。根据当前试验项目预计入组人数和现阶段疫情进展,预计三期临床试验开始后3-6 月可得出疫苗保护效力结果。怎么进行疫苗保护效力验证?疫苗研发的目标人群纳入是循序渐进的过程。在临床研究早期安全性数据缺乏的情况下,为规避脆弱人群的安全风险,一般纳入健康成人(18-60 岁)。二期临床试验初步考虑上市使用重点人群(包括 60 岁以上健康老人)。三期临床试验则需要考虑疫苗实际需要优先保护的人群,包括老年和基础疾病患者等重症高危人群。当前在进行的各项新冠疫苗临床试验入组人群主要为非重症高危风险人群,在研疫苗在脆弱群体中的免疫原性以及保护性数据有待后续三期临床试验进一步验证。

据相关证券的假设推算,我国新冠疫苗市场空间有望超1500亿元。从供应区域来看,假设美国、欧洲可实现疫苗自我供应;中国向本国,部分亚洲国家(假设印度、日本、韩国自我供应),非洲国家、中南美洲国家供应疫苗;从供应价格来看,新冠疫苗为预防新疾病性质的新型疫苗,且具备供需不平衡属性,假设定价与当前预防急性呼吸道病毒感染的疫苗一致,参考现有预防急性呼吸道病毒感染性疾病疫苗价格,约 100 元/人份;从接种率来看,参照群体免疫阈值,假设国内接种率达 60%,亚洲部分国家、非洲、中南美洲国家接种率达 30%(其中 50%由我国供应)。据以上假设,我国企业供应的新冠疫苗的国内市场有望超800亿元,我国企业所占有的海外市场有望达700亿元,累计市场空间有望超1500亿元。

基于国内外市场弹性测算,我国企业供应的新冠疫苗的市场空间巨大。根据当前在研疫苗的免疫程序,以及各企业预期的规模化生产能力,预计新冠疫苗产品将有至少2年时间的市场机遇。据此,疫苗研发成功的企业有望获得可观的业绩增量。

基于当前已有动物实验、临床试验数据,以及项目研发进度,看好灭活疫苗的上市前景。此外,重组蛋白新冠疫苗获批临床,预期产能具备优势;布局新型 mRNA 疫苗的企业亦值得关注。