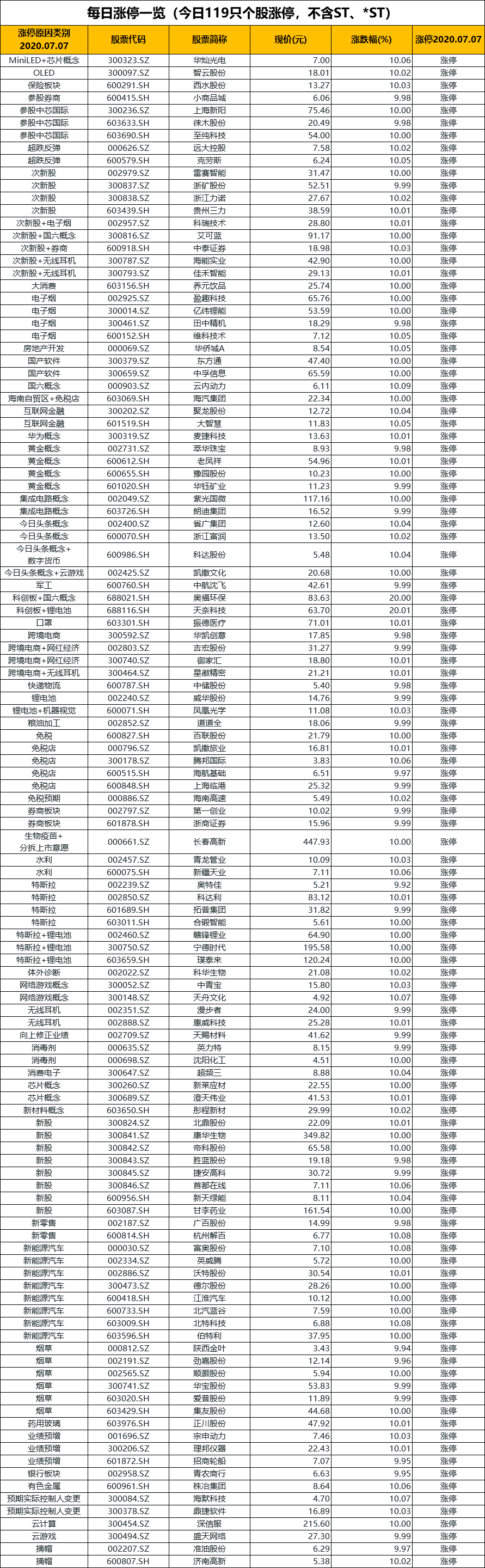

1.A股市场集体收涨;

2.新浪收到私有化邀约?

3.半导体行业中长期向好。

——编者按

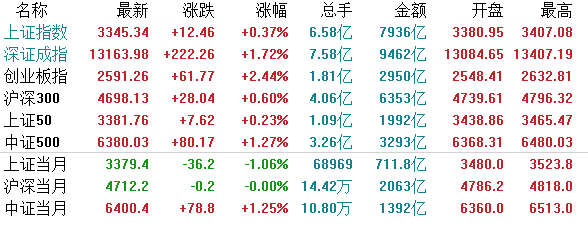

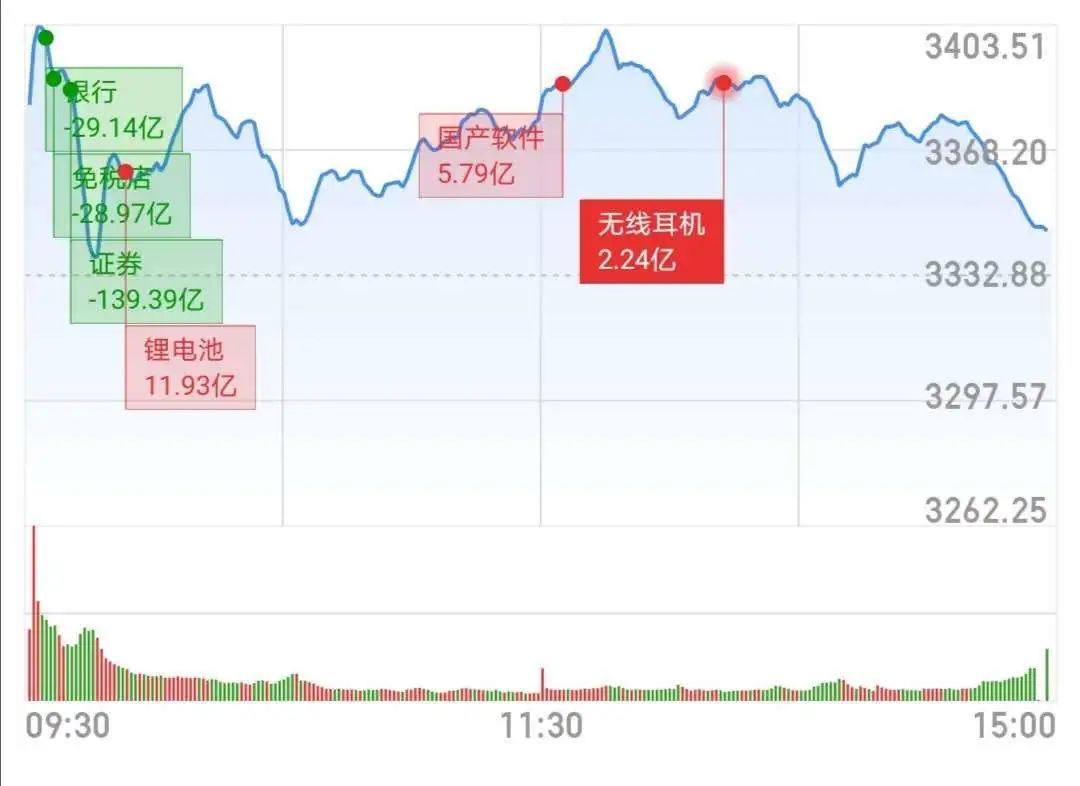

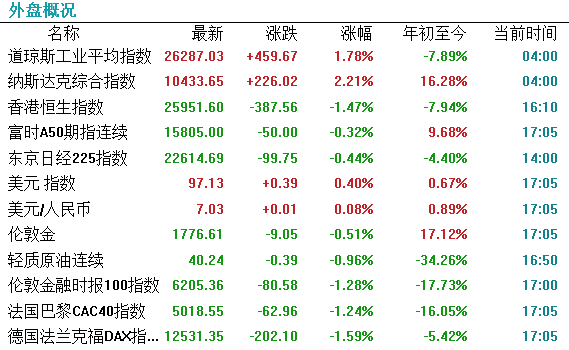

【A股市场】今日A股三大指数收涨,大盘延续反弹格局,但日内波动明显加剧。截至收盘,上证指数涨0.37%,报收3345.34点;深证成指涨1.72%,报收13163.98点;创业板指涨2.44%,报收2591.26点。

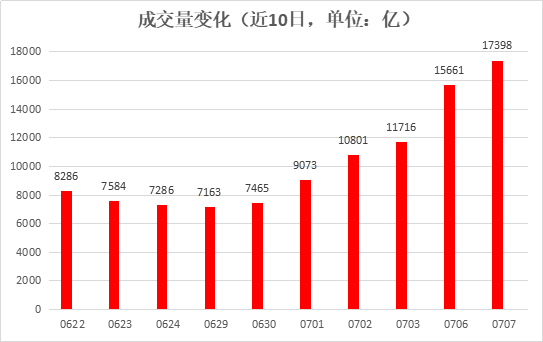

市场情绪较昨日有所回落,两市成交额继续新高,逾1.7万亿;北向资金净买入超过118亿元。

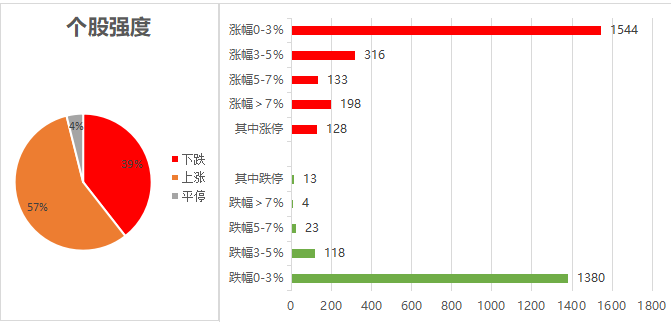

个股强度方面,上涨占比57%,下跌占比39%,平停占比4%。

盘面上,教育、酒类、烟草、无线耳机、免税等板块涨幅居前;银行高开低走,科技股尾盘回落;券商、保险、煤炭等板块跌幅居前。

周一美股三大股指全线收涨,道指收涨1.78%,标普500指数收涨1.59%,纳指收涨2.21%,续创收盘新高。【港股市场】

港股三大指数均呈高开低走行情,且尾盘跌幅持续扩大。截至收盘,恒生指数跌1.47%,报25975.66点;国企指数跌1.18%%,报10600.41点。

盘面上,物管股再度走强,桂园服务涨幅近13%;电动车概念股全线飙升,雅迪控股一度大涨逾20%;濠赌股全线下跌,澳博控股、金沙中国等均跌超4%;半导体板块集体走低,中芯国际跳水大跌9%,华虹半导体跌超13%。

路透消息:TikTok称将在数日内退出香港市场

抖音国际版TikTok的一位发言人表示,TikTok将在数日内退出香港市场。包括Facebook在内的其他科技公司已经暂停处理香港政府索取用户数据的请求。新浪收到执行长曹国伟旗下公司的私有化要约

新浪表示,收到公司执行长曹国伟控制的一家控股公司的私有化要约,价格为每股41美元现金。根据当前流通股计算,该交易价值约为27亿美元,较周四收盘价溢价近12%。

新浪在声明中称,其董事会已经组成了一个包括独立董事在内的特别委员会,评估上述交易。

受新冠疫情影响, 2020年全球半导体市场形势有点不尽人意,但也不必太过悲观,万事总有转折。目前市场正处于行业周期转换的临界点,疫情造成的扰动也掰不动半导体行业中长期向好的趋势。

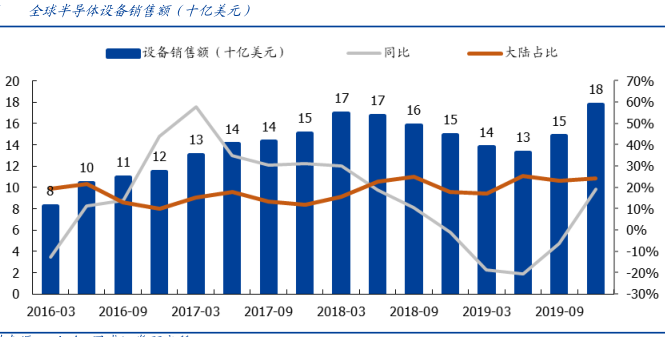

首先从行业整体来看,全球设备市场回暖。据行业分析,全球每年半导体设备市场规模约500~600 亿,大陆占比20~25%。根据SEMI,2019Q4半导体设备销售额178亿美元,同比增长19%,环比增长24%,单季度半导体设备销售额创历史新高。

虽然,今年疫情的原因,海内外研究机构多对2020年半导体市场持较为悲观的态度,麦肯锡预计2020年全球半导体市场将下降 5%-15%,IC Insights 预计2020年全球半导体资本支出将下降3%。但从国内情况来看,疫情带来的短期扰动没有对龙头晶圆厂的投资节奏并造成明显影响,国内代工厂龙头中芯国际、华虹半导体均大幅调高了2020年的资本开支计划,2020年将是国内代工厂的设备采购大年。

其次,中芯国际上市,加速设备国产替代进程。随着中芯国际的上市,设备国产替代进程将进一步加速。中芯国际在国内芯片产业链的地位也是有目共睹的。其在不断加速技术研发,建立关键平台和战略联盟,致力于成为世界一流的主流代工厂。公司提供一站式服务,除集成电路晶圆代工外,在设计服务与IP支持、光掩膜制造、凸块加工及测试方面提供完备配套服务,先进程度国内领先,涵盖绝大部分下游应用。随着中芯国际在科创板上市,A股国产半导体家族将再得一名大将。持续关注中国“芯”阵列核心标的,如晶圆代工、封测、 晶圆代工、封测、IP授权及设计服务、设备材料 授权及设计服务、设备材料等国产化机会。

随着当前国产半导体板块的日渐完善,可以看到从IP授权及设计服务、设计、晶圆代工、封测、设备、以及材料多领域的不同程度的国产化出现。

从需求端来看,国内需求爆发。目前中国已成为了全球最大的电子产品生产消费市场,对半导体产品的需求大。2019年,中国大陆地区的半导体销售额占全球的35%,且销售额的增速持续高于国际市场,中国已经成为全球最具活力和前景的半导体产品市场。2019年第四季度以来全球半导体行业逐渐复苏,产业开启了新一轮的补库存周期,因此2020年第一季度国内半导体行业表现良好,1-4月的半导体销售额分别同比增长5.8%,第一季度的集成电路产量同比大幅增长16%。值得注意的是,我国在获取先进半导体设备方面一直受到限制。近期发生的中芯EUV光刻机延迟发货、美国加紧对华技术管制等事件,说明了在设备领域的受制于人,严重的威胁到了我国半导体产业链的安全,补齐产业链短板对我国半导体产业的意义重大。这也或是近年来国内对各种设备国产化的呼声愈发积极的原因。

1)半导体设备行业周期逐渐回暖半导体设备周期逐渐回暖,2020Q1受疫情短期产生波动。伴随着下游资本开支提升,设备厂商营业收入增速从2019Q2触底后逐渐回暖。2020Q1由于疫情冲击,产品发货推迟,导致单季度收入增速下调。以ASML为例,如果没有新冠疫情,2020Q2将成为一个非常强劲的发货季节,收入环比达到50%以上。ASML表示下游对于先进的光刻设备需求有增无减。 2)国内晶圆厂投资金额即将进入高峰期设备国产化率较低,海外龙头垄断性较高。我国半导体设备市场仍非常依赖进口,从市场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过5家,top3份额往往高于90%,部分设备甚至出现一家独大的情况,目前国内厂商目标市场主要是国内晶圆厂需求,尤其是内资投建的需求。面对广阔且确定的国产替代空间,国内晶圆厂加大了对未来产能的投资,2020年将是国内晶圆厂的投资大年。中国半导体设备市场2019年四个季度投资增速同比-11%、-11%、-14%、59%。20Q1预计继续保持高增速。根据统计,2020~2022年国内晶圆厂总投资金额约1500、1400、1200亿元,其中内资晶圆厂投资金额约1000、1200、1100亿元。2020~2022年国内晶圆厂投资额将是历史上最高的三年,且未来还有新增项目的可能。

2)国内晶圆厂投资金额即将进入高峰期设备国产化率较低,海外龙头垄断性较高。我国半导体设备市场仍非常依赖进口,从市场格局来看,细分市场均有较高集中度,主要参与厂商一般不超过5家,top3份额往往高于90%,部分设备甚至出现一家独大的情况,目前国内厂商目标市场主要是国内晶圆厂需求,尤其是内资投建的需求。面对广阔且确定的国产替代空间,国内晶圆厂加大了对未来产能的投资,2020年将是国内晶圆厂的投资大年。中国半导体设备市场2019年四个季度投资增速同比-11%、-11%、-14%、59%。20Q1预计继续保持高增速。根据统计,2020~2022年国内晶圆厂总投资金额约1500、1400、1200亿元,其中内资晶圆厂投资金额约1000、1200、1100亿元。2020~2022年国内晶圆厂投资额将是历史上最高的三年,且未来还有新增项目的可能。

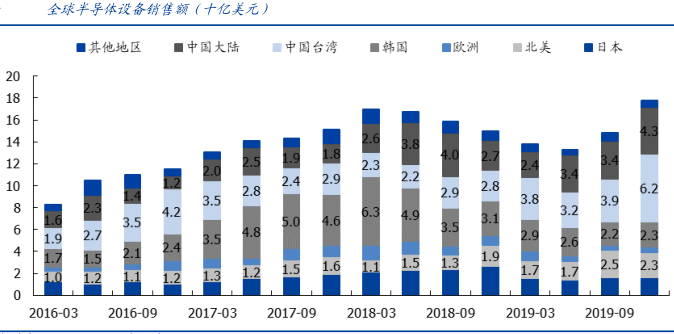

随着晶圆厂投资的增加,国内的半导体设备的需求也在迅速增加。2019年中国大陆地区的设备销售额为134.5亿美元,占全球市场的22.5%,成为全球第二大半导体设备市场。

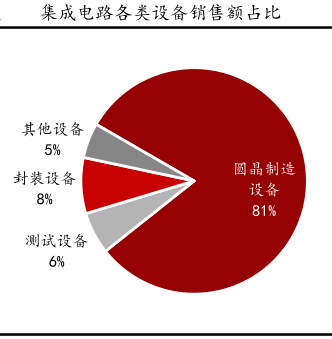

3)晶圆制造设备投资规模随之上升晶圆制造设备(前道设备)通常占半导体代工厂投资总额的60%- 70%。以国内最大的代工厂中芯国际为例,其12英寸芯片SN1项目的总投资额为90.59亿美元,其中生产设备购置及安装费达73.30亿美元,占投资总额的80.9%。随着集成电路线宽不断缩小,集成电路的设备投资呈指数级上升趋势。根据SEMI的统计,前道设备占集成电路设备整体市场规模的81%,封装测试设备约占14%。在前道设备中,刻蚀设备占比20%,超过了光刻设备的占比(18%),化学沉积设备、检测控制设备、清洗设备分别占比15%、11%、6%。2019年中国大陆地区半导体设备销售额为134.5亿美元,按以上比例计算,则中国大陆地区前段设备每年的市场规模超过100亿美金,前段的刻蚀机、光刻机、化学沉积设备年市场规模分别约为22亿美元、20亿美元、16亿美元。

半导体设备的国产化是我国半导体产业发展的必经之路,政策扶持与资金投入是实现设备国产化的重要保障。在政策方面,国家很早就开始了在半导体领域的政策布局。在国务院2006发布的《国家中长期科学和技术发展规划纲要(2006–2020年)》中,“极大规模集成电路制造技术及成套工艺”被列为十六个重大专项之一(即“02专项”),致力于集成电路设备和材料领域的国产化突破。在“ 02 专项”的带动下,我国高端关键装备和材料实现了从无到有的突破。为加快集成电路产业追赶和超越的步伐,2014年国务院印发《国家集成电路产业发展推进纲要》,明确提出要突破集成电路关键装备和材料,加强集成电路装备、材料与工艺结合,加快产业化进程,增强产业配套能力。到2030年,产业链主要环节达到国际先进水平,实现跨越发展。

在资金方面,《国家集成电路产业发展推进纲要》提出要设立国家产业投资基金,重点支持集成电路等产业发展,国家大基金应运而生。

国家从政策、资金方面支持半导体设备的国产化,大基金二期将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,同时也将为本土设备企业争取更多的市场机会。大基金二期有望撬动万亿级别的资金规模,将快速拉动我国尚处于追赶阶段的半导体设备产业。

此外,随着5G商用的步伐加快及AI技术的发展,大数据、物联网、云计算等新兴应用有望打破行业固有格局,为中国国产半导体产业的崛起提供机会。