——编者按

社长说

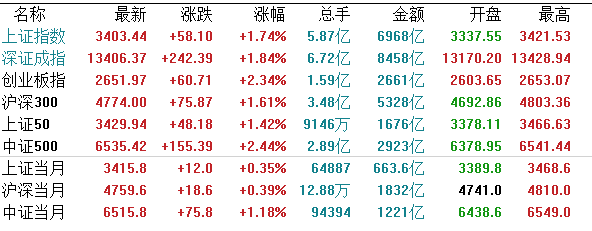

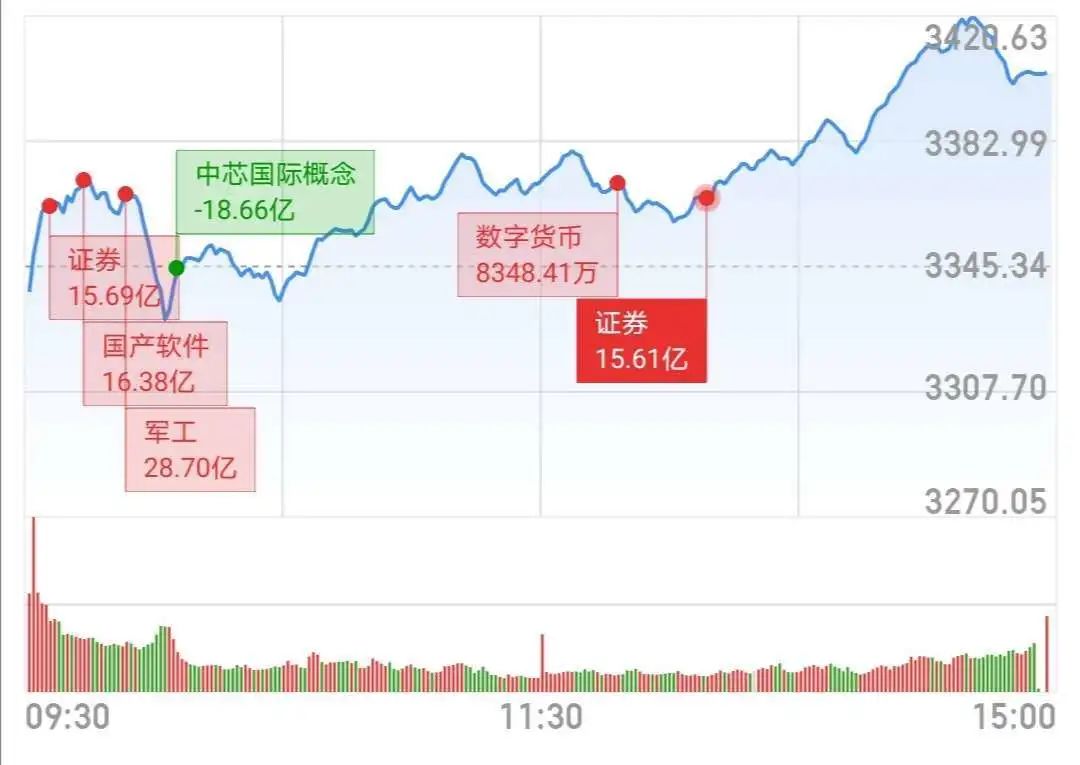

港股三大指数均收涨,恒指收涨0.59%报26129点,国指涨1.39%报10748点。

盘面上,军工股崛起领涨,中船防务暴涨超55%;中资券商股普涨,美团点评涨8%,腾讯控股涨逾5%,均刷新历史高位;半导体、内险股、黄金股、软件股、医疗设备股、在线教育股等走强。

估值变动叠加资本流入 6月外储规模实现三连升

国家外汇管理局昨日公布的外汇储备规模数据显示,截至今年6月末,我国外汇储备规模为31123亿美元,较5月末上升106亿美元,升幅0.3%。继今年3月降至阶段低点之后,外储规模实现连续三个月上升,规模已超去年年末水平。

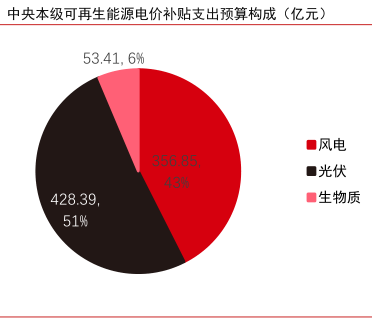

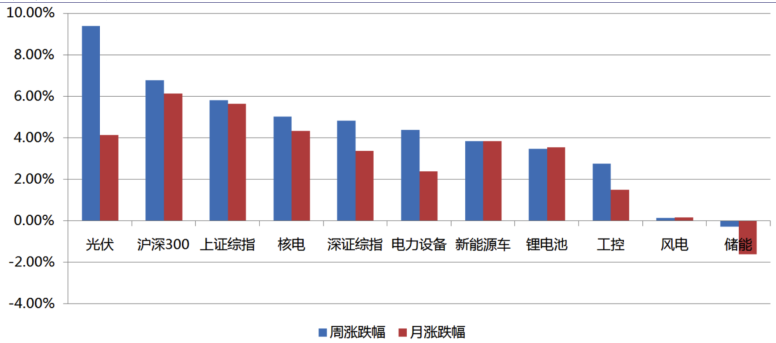

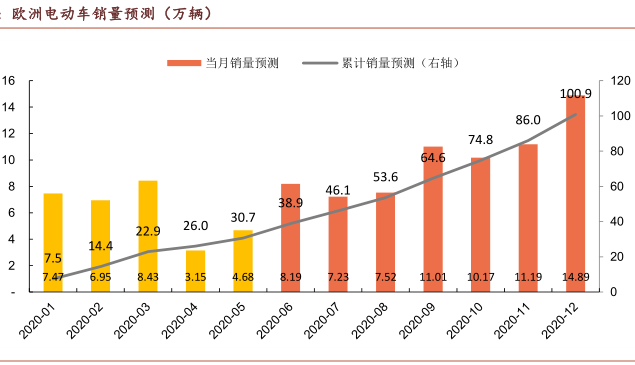

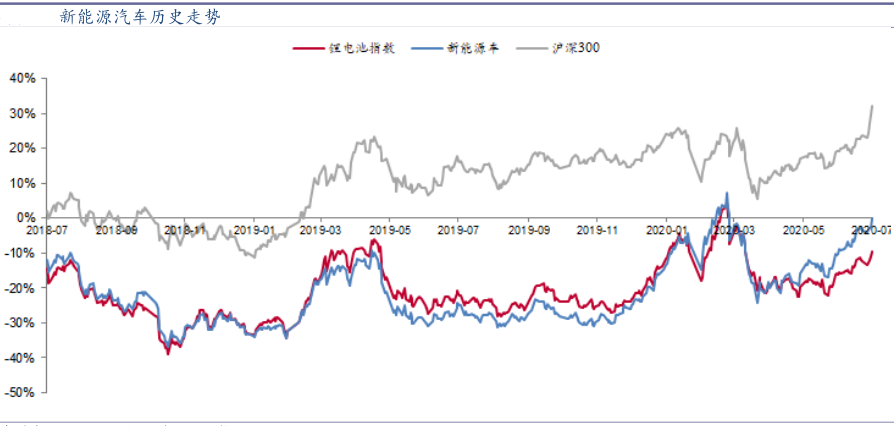

新能源板块

在新能源车产业链中,我国动力电池产业在全球已经具备竞争力,未来优质企业必将是立足国内,并占领全球市场。中游建议重点关注动力电池和电池材料方向。

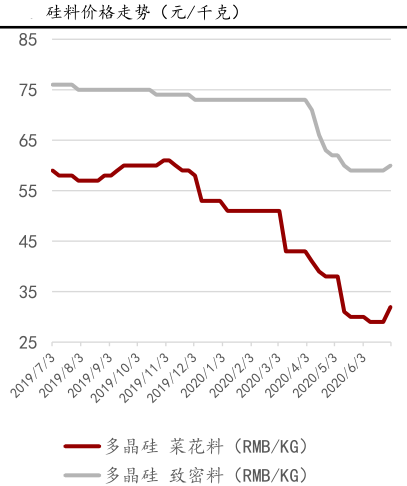

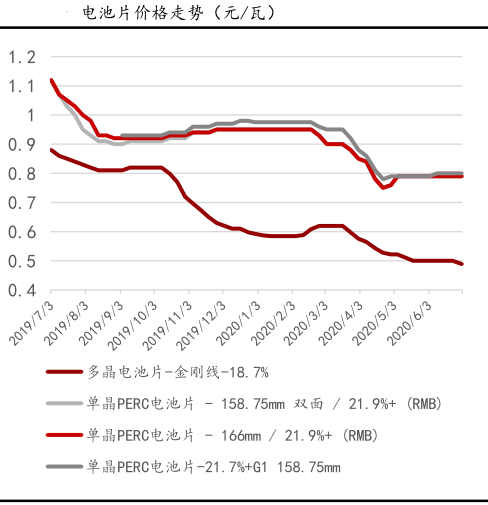

光伏:需求有望持续超预期

风电:行业景气度高

此外,7月4日,财政部发布了《关于下达2020年度可再生能源电价附加补助资金预算的通知》,其中光伏发电补贴6.4976亿。