2.我国7月外币贷款四连升至29个月新高;

3.游戏行业扬帆出海。

——编者按

社长说

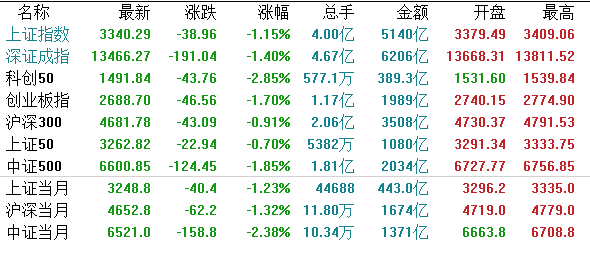

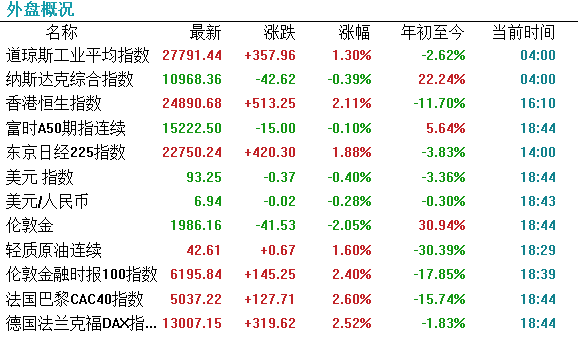

周一美股三大股指涨跌不一,其中道指涨超1%领跑,标普500指数小幅收高,科技类股权重较大的纳指则小幅收跌。

【港股市场】

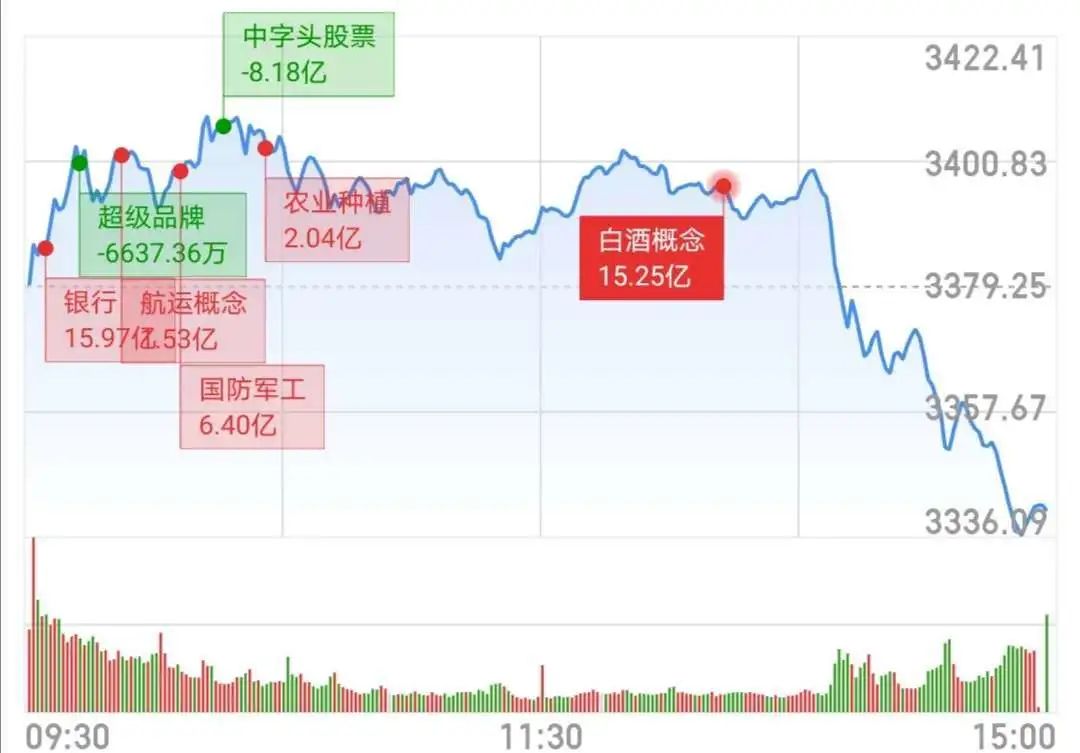

港股三大指数大幅收涨。截至收盘,恒指涨2.11%报24890点,国指涨1.63%报10153点。今日南下资金净流入19.02亿港元,大市成交额为1413亿港元。

盘面上,餐饮股集体爆发,海底捞大涨13%创新高;濠赌股延续强势,金沙中国大涨近10%;体育用品股、汽车经销商、航空股、电信股等大多板块普涨;金银价格大肆回调,贵金属板块跌幅居前,招金矿业跌5.49%。

国务院日前批复同意在北京、天津、上海等28个省市全面深化服务贸易创新发展试点,全面深化试点期限为三年,自批复之日起算。

中国政府网周二刊登批复全文要求,试点地区深入探索服务贸易创新发展体制机制,打造服务贸易发展高地,充分发挥服务贸易对稳外贸稳外资的支撑作用,推动外贸转型升级和高质量发展。

央行:我国7月外币贷款四连升至29个月新高 外币存款规模亦创26个月高位

央行周二公布,7月末外币贷款为8,835亿美元至29个月新高,当月增加192亿美元,实现连续四个月正增长,上个月为增加154亿美元。今年3月美联储大幅降息,并祭出无限QE(量化宽松),美元贷款成本明显下降,叠加美元大跌,美元贷款优势明显。

游戏

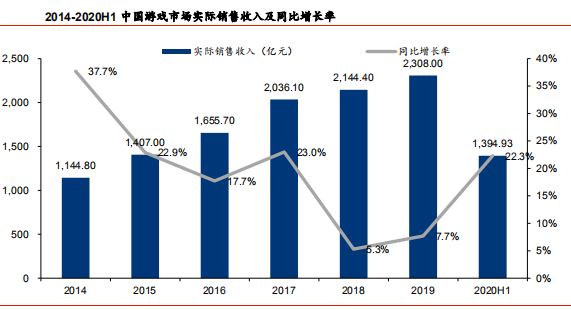

现了较大幅度提升。与2020Q1相比,随着国内疫情得到有效控制,Q2国内游戏市场及手游市场收入较Q1出现环比小幅下滑,但游戏出海收入仍与Q1 基本持平。

总体来看,A股游戏板块上半年业绩符合预期,市场关注度较高的上市公司其预告净利润增速的下限均超过了 20%,由疫情带来的行业景气度上行对整个板块的积极影响仍在持续。

下半年,新游戏或将成为推动头部游戏市场竞争格局变化的主要因素,新游戏的多寡及优劣将导致板块公司业绩显著分化,新游戏表现特别出色的公司其估值上行空间也将进一步打开。

在该批版号中,腾讯 NEXT Studios 游戏《只只大冒险》(端游)、畅游的《黎明之海》、心动网络的《逆向坍塌》、多益网络的《传送门骑士世界》(端游)、4399 的《镜花异闻录》、西山居的《风暴魔域 2》等获批。

不过,考虑到头部游戏公司普遍储备有数款已取得版号并计划在年内上线的新游戏,预计未来新游戏市场的竞争激烈程度大概率将快速上升。

据第二批进口游戏版号信息显示,多家大厂均有重磅手游上线,如腾讯控股的《使命召唤手游》、网易的《全面战争:竞技场》《哈利波特:魔法觉醒》,字节跳动独代中手游《航海王热血航线》等。

手游出海红利吸引头部厂商布局,扩大收入来源和盈利空间,提升稳定性,推动龙头厂商估值中枢提升。

此外,产品内容质量以及产品宣发实力已成为游戏公司的竞争力壁垒,这要求游戏公司具备优秀的产品研发能力以及运营能力。

社长觉得,可以关注业绩确定性较强,且近期已有新游戏上线,取得了一定先发优势的游戏公司或后续产品储备特别丰富的游戏公司,同时关注持续受益海外疫情扩散的游戏出海公司。

2)后续手游《战神遗迹》(已获版号)预计2020Q3海外上线,2021年在国内上线,《梦幻新诛仙》(已获版号)预计 2020H2国内上线,《幻塔》预计2021年国内上线;

3)随着新老游戏的出色表现,2020年游戏业务有望保持高速增长。

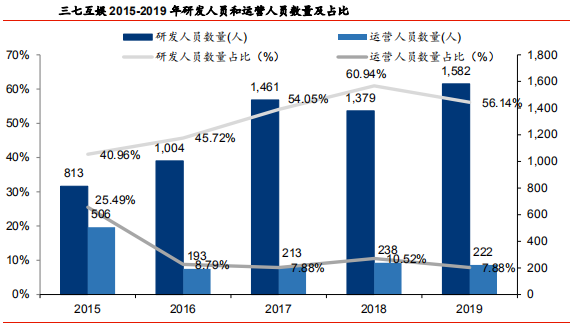

2016 年 3 月,重点游戏《王国纪元》上线以来,给公司带来了可观的业绩增量,2016-2018 年公司营业收入及净利润处于增长阶段,2019 年王国纪元占比集团总收入达81%,游戏收入对公司业绩较大。

依据第三方数据 Sensor Tower 进行观测,《王国纪元》IOS 端单月收入自 2020年 3 月以来进入环比回升阶段,主要驱动力为美国地区收入增长,将为公司 2020 年业绩打下坚实基础。

其中公司老 IP《大天使之剑》、《传奇霸业》等则在公司研运一体模式下表现持续稳定;《大天使之剑》、《传奇霸业》的页转手游,也为公司带来积极的流水贡献。