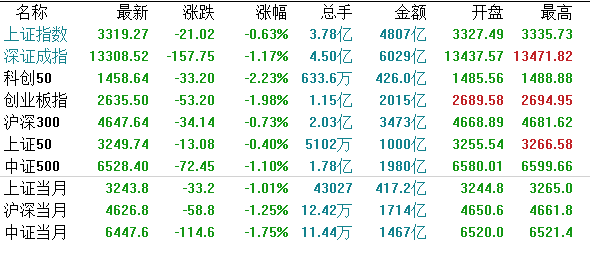

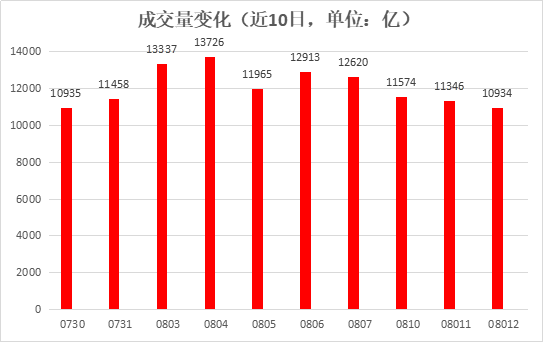

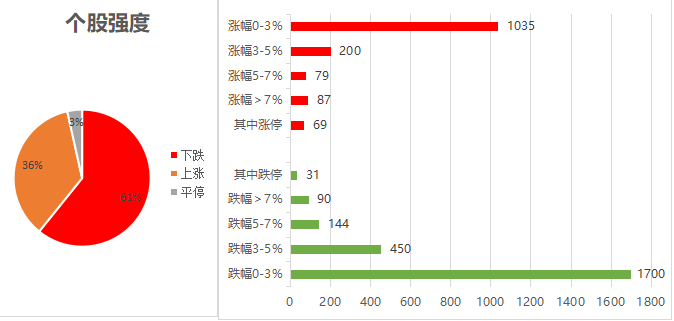

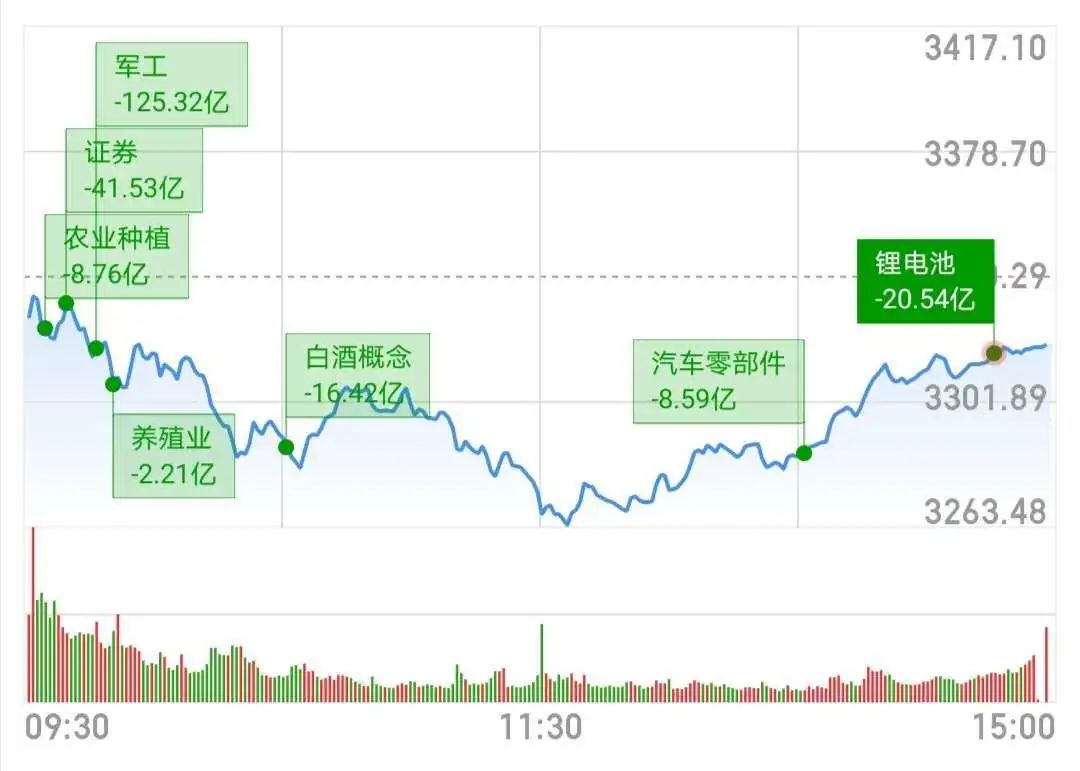

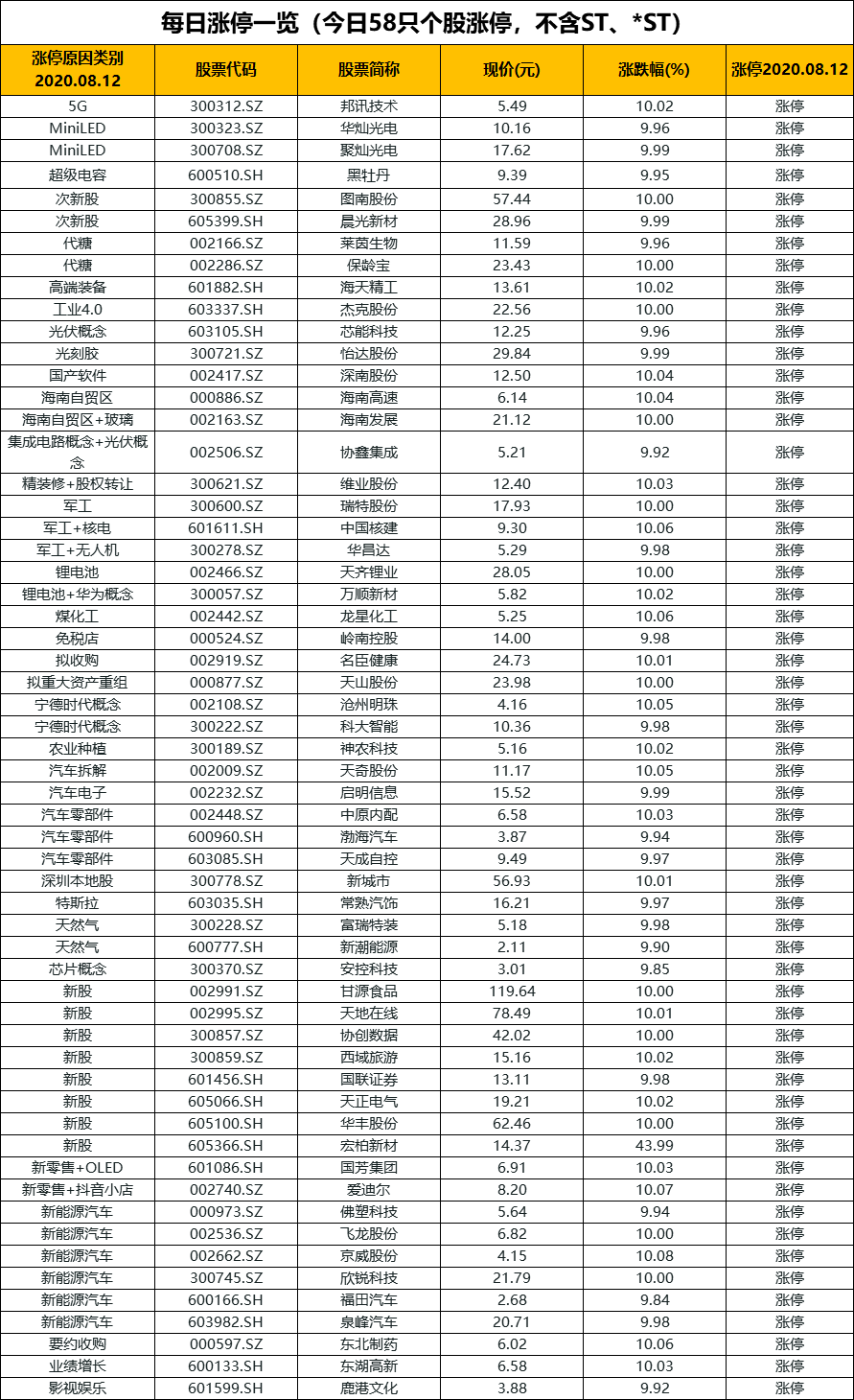

1.A股市场探底回升;

2.英国第二季GDP创纪录萎缩20.4%;

3.旅游旺季来临,继续看好板块复苏。

——编者按

社长说

周二美股尾盘跳水,三大指数全线收跌,其中,纳指跌1.69%,道指跌0.38%,标普500指数跌0.8%。

COMEX 12月黄金期货跌超4.5%,创3月以来最大单日跌幅。美油期货收跌0.79%,布油跌超1%。

【港股市场】

港股三大指数收涨,恒指探底回升,尾盘涨幅进一步扩大。截至收盘,恒指涨1.42%报25244点,国指涨0.62%报10215点。

盘面上,香港银行板块集体上扬,板块上涨4.61%,汇丰控股涨4.84%;渣打集团涨5.29%;燃气股普涨,华润燃气涨6.47%。

法国数据隐私监管机构CNIL周二表示,在今年5月收到针对中国视频分享应用TikTok的投诉后,该机构正在对TikTok进行初步调查。

CNIL发言人说,调查涉及向TikTok用户提供的信息水平,以及他们如何行使自己的权利,数据如何流出欧盟,以及为保护未成年人所采取的措施。

英国第二季GDP创纪录萎缩20.4% 经济进入衰退

周三公布的官方数据显示,英国4-6月经济萎缩幅度达到20.4%的创纪录水平,当时正值执行最严格的新冠封锁措施,这是迄今为止主要经济体公布的最大经济萎缩幅度。

英国国家统计局(ONS)称,6月单独来看,出现了一些复苏迹象,当月国内生产总值(GDP)较5月增长8.7%。

旅游

该次通知的发布正值暑假到来之际,跨省团队游的开放进一步推动行业整体的复苏,大众强烈的出游意愿有望得到释放。

随着国家跨省团队游政策的放开,各省陆续宣布恢复团队游业务。7月23日,国内民航航班量创疫情以来新高,实际飞行13059班,恢复至疫情前约八成;旅客运输量达127.28万人次,同比恢复近七成,客座率为73.57%。旅游和商务客流进一步恢复,带动旅游景区、酒店等子行业的业绩恢复。

20年上半年,海南全省离岛免税品零售额85.72 亿元,同比增长30.7%;其中,6月份免税零售额22.99 亿元,同比增长 235%。

同程旅行大数据显示,自海南免税新政正式落地以来,三亚机票、酒店的搜索量分别增长了近2倍和3倍。7月1日至15日,离岛免税累计销售 10.7 亿元,日均7100多万元,比6月份日均销售额增长三成多,政策效应持续释放。预计下半年受益于免税新政,离岛免税销售额将持续大幅提升。

三亚旅游数据环比持续增长。6月份,三亚市住宿设施接待过夜游客122.50万人次,同比下降17.00%,环比增长15.93%。过夜旅游总收入20.25亿元,同比下降34.68%,环比增长36.46%。3月以来,三亚旅游客流持续恢复,得天独厚的地理位置、优质的旅游配套以及具有竞争优势的离岛免税购物政策,成为海南旅游业恢复的有力推手。

国内周边游数据上升

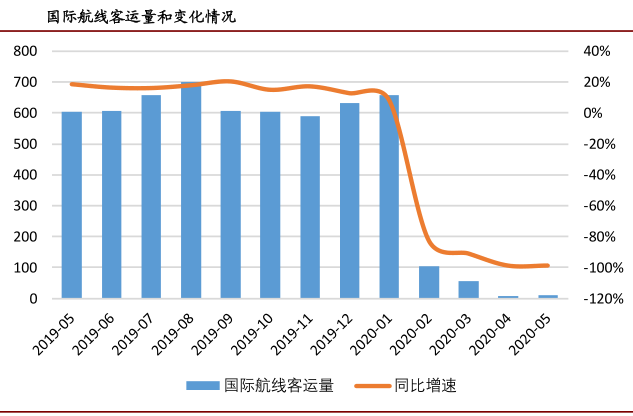

国际出行意愿仍低迷。8月旅客国际出行意愿指数环比7月略有上升,但受疫情影响,国内旅客国际出行意愿仍旧低迷。通过对过去三年有国际出行的旅客调查,60%的旅客在疫情后的出行会受影响,其中有36%的旅客在疫情后会减少国际出行,24%的旅客在疫情后选择不会国际出行。但随着“十一黄金周”的到来,计划国际出行旅客中有57%的旅客会在8月至12月规划旅游出行。

从旅客商务出行意愿来看,8月的指数环比上升11%,同比降幅收窄到12%,商务出行意愿进一步接近去年同期水平。进入4月以来,随着疫情环节,商旅活动繁荣度持续稳步提升,驱动商旅刚需住宿需求持续回暖。

8月份旅客商务出行意愿开始恢复,对比2019年旅客商务出行意愿,2020年9月份至12月旅客商务出行意愿将持续增加,商务出行仍是旅客出行主力军。目前酒店住宿需求主要依靠此前占比60-70%的商旅住宿支撑。

出境游受限停滞,国内高端度假游产品成为出境需求的重要替代。三季度暑期与十一同为出境旅游旺季,过去5年三季度出境客流平均为2700 万人次,占全年客流比例为26.43%。此出境游需求将寻求国内高端度假产品进行替代。

三亚作为国内高端度假游核心目的地,6月客流已恢复至同期83%水平。截止2020年6月,三亚单月接待过夜游客数量为122.5万,为2019年同期的83%,海南全省接待过夜游客数355.48万人次,恢复至2019年同期的79%。

暑期游高峰将至,部分热门旅游城市酒店入住率达90%。随着各地跨省游陆续开放,北京应急响应级别由二级调整为三级,暑期旅游市场也迅速升温。美团数据显示,学生群体暑期旅游消费复苏率达52%。另据携程统计,三亚、海口、昆明、成都、重庆、西安、郑州、广州、深圳、上海等地机票搜索热度大幅上涨,三亚以580%的涨幅排名第一。随着暑期游的复苏,热门目的地酒店的入住率也明显上升。多家酒店集团数据显示,7月以来,各地酒店入住率显著增加,自然环境好、设有亲子房及亲子活动并提供相关暑期优惠政策的酒店,尤为受欢迎。

行业市盈率较7月上升。截至2020年7月底,餐饮旅游行业市盈率为119.73 倍,高于上月末的84.33倍,较沪深300的估值溢价率为855.43%,绝对估值和估值溢价仍持续上升。主要原因一方面是行业持续受到疫情影响,今年以来行业内公司整体业绩下滑明显;另一方面,部分细分行业龙头的长期逻辑并未受到影响,在疫情整体好转的大环境下关注度有所提升。

短期看,疫情影响已出现边际改善,从跨省团队游恢复带来的积极影响可见;长期看,疫情并未对行业需求产生本质性改变,参考历史数据,疫情压制的旅游消费需求会出现爆发式释放,当前国内旅游进入暑期旺季,社服板块进入人次修复阶段,看好后续疫情放开,可选消费市场需求的报复式增长。

关注持续受政策红利且逻辑清晰的免税行业、估值处于低点且具备较大弹性的酒店行业龙头,以及模式成熟且具备异地复制能力的优质景区类公司。