1.A股市场震荡走势;

2.7月民航客运量同比降幅收窄至34%;

3.有色金属板块估值有望提升。

——编者按

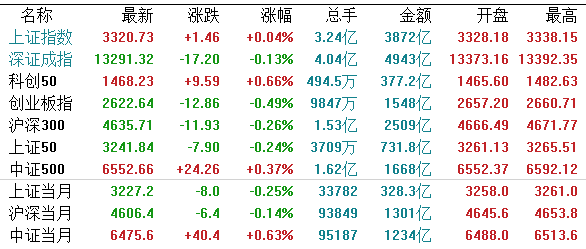

【A股市场】今日A股三大指数全天维持震荡整理态势,最终收盘涨跌不一。截至收盘,沪指涨0.04%,报收3320点;深成指跌0.13%,报收13291点;创业板指跌0.49%,报收2622点。创业板已经是连跌6天。

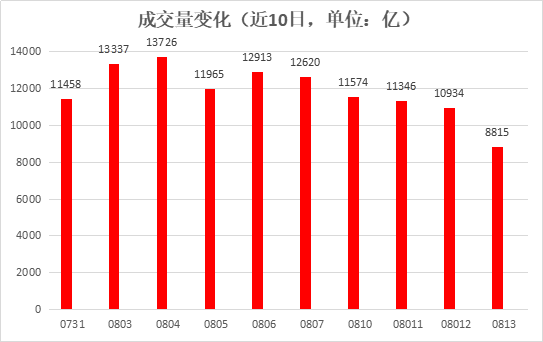

市场成交量大幅萎缩,两市合计成交不足9000亿元。行业板块涨多跌少,农业板块强势领涨。

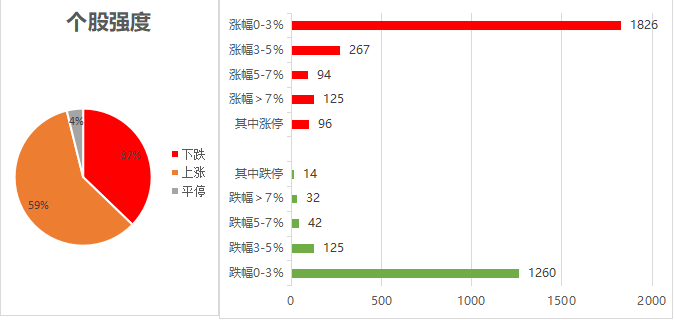

个股强度方面,上涨占比59%,下跌占比37%,平停占比4%。

盘面上,农业种植板块相关个股全天表现强势;另外养鸡、猪肉、啤酒概念、赛马概念等板块涨幅居前;受到消息影响,生物疫苗板块回调较深,疫苗、光刻胶、华为海思等板块跌幅居前。

【外围市场】

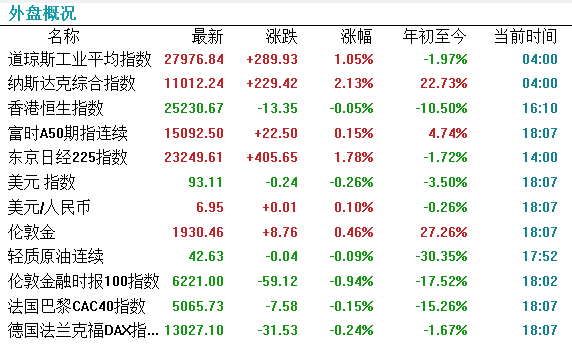

周三美股三大指数全线收涨,其中,纳指涨2.13%,标普500指数涨1.4%,道指涨1.05%。科技股反弹,苹果涨超3%,微软、亚马逊涨逾2%。

【港股市场】

今日港股冲高回落,午后恒指窄幅震荡。截至收盘,恒指跌0.05%,报25230.67点;红筹指数涨1.75%,国企指数涨0.28%。

我国7月民航客运量同比降幅收窄至34% 现有74家海外航司运营国际航线

民航局航安办副主任吴世杰表示,7月民航运输生产继续呈现回升态势,完成旅客运输量3,910万人次,同比下降34.1%,但降幅较上月收窄8.3个百分点。

截至8月12日,共计93家中外航空公司(国内19家,外航74家)运营187条定期国际客运航线,每周执行210个往返航班,与50个国家保持定期客运通航。

消息:字节跳动与印度Reliance商谈投资TikTok事宜

据媒体TechCrunch援引消息人士报导称,字节跳动正在与Reliance Industries(RELI.NS)进行初步谈判,协商投资短视频应用TikTok在印度的业务。

报导称,两家公司于上月底开始对话,尚未达成协议。

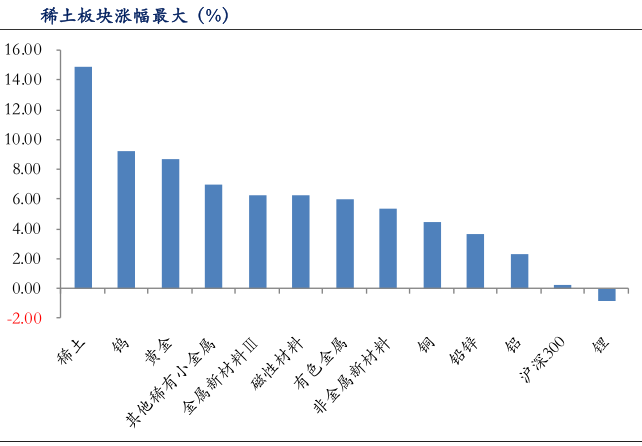

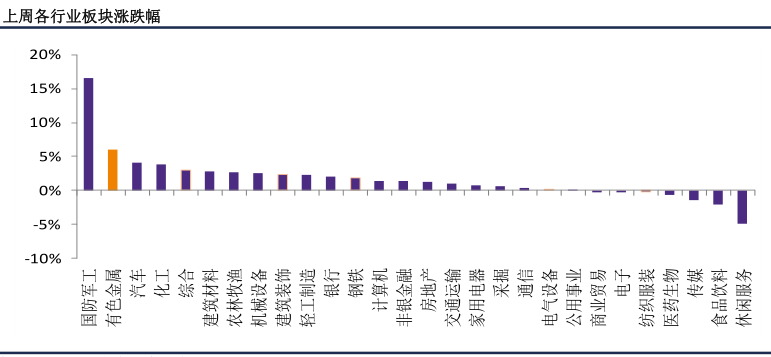

上周,沪深300指数上涨0.27%,有色板块上涨6.01%,跑赢沪深300指数5.74个百分点。

全球经济持续修复,带动有色金属板块大幅走强。有色金属板块中,稀土和钨板块涨幅居前,分别为14.87%和9.24%;锂板块跌幅居前,跌0.81%。

同时,受欧洲7月制造业采购经理指数强劲反弹影响,基本金属价格整体走强。

贵金属方面,上周Comex 黄金价格上涨2.61%至2046.1 美元/盎司,Comex 白银价格上涨15.25%至28.39 美元/盎司。

钴锂市场方面,上周金属钴价格上涨8.6%至30.3万元/吨,硫酸钴价格上涨7.84%至5.5万元/吨;四氧化三钴价格上涨10.64%至20.8万元/吨;电池级碳酸锂价格持平为4万元/吨,电池级氢氧化锂价格下跌2%至4.9万元/吨;三元材料价格上涨0.87%至11.6 万元。

近期来看,随着全球经济活动的逐步修复,基本金属价格维持偏强走势。中期来看,在各国经济刺激以及宽松货币政策下,全球经济有望复苏,增加对有色金属需求,叠加宽松的市场流动性,有色金属板块整体估值水平有望提升。

美元实际利率是影响金价的关键性指标。北京时间7月30日,美联储宣布将基准利率维持在目标区间零至 0.25%之间不变,并誓言将动用一切工具来支持受疫情冲击的经济,市场或将维持目前流动性宽松趋势不变。美联储资产负债表规模史无前例快速扩张。

未来随着美国疫情对经济的影响逐渐边际改善,通胀预期会逐渐抬头,在名义利率不变的背景下,实际利率大概率下行进入负值区间,贵金属价格有望继续突破新高。

此外,随着11月份美国大选的临近,近期全球贸易摩擦频率及持续性均有所升级,政治及经济环境的不确定性使得黄金、白银等贵金属资产配置价格凸显。

受到国际局势影响,稀土资源再受市场关注。氧化钕和氧化镨价格上调,带动稀土板块走强,稀土子版块上涨14.87%。

本周国内稀土镨钕氧化物价格为31.85万元/吨,环比增长7.42%;镨钕合金价格为39.85万元/吨,环比增长5.98%;氧化钕价格为33.65万元/吨,环比增6.83%。

目前,市场对于稀土纳入收储范围的预期持续升温,大厂囤货意愿强烈,而国内稀土产品因供应偏紧(缅甸稀土矿进口部分收缩甚至全部停产预期),稀土价格由此持续上涨。

此外,当前中美紧张局势有所升温,建议关注战略性资源稀土。

随着钴下游消费持续好转,消费电子领域强劲需求对钴价形成显著拉动,叠加上游进口原料下滑,钴原料供需矛盾突出将进一步刺激钴价上涨。

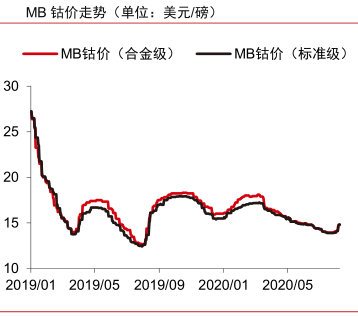

进入8月份MB钴价已经率先反弹,“小金属”特性也使得其价格弹性大,目前国产电钴均价已经修复至30万元/吨的位置,预计后市仍有较大上行空间,短期或运行至35-40万元/吨的区间。

上周国内电解钴价收报30.3万元/吨,周内价格涨幅为8.60%。钴粉价格收报30.55万元/吨,周内价格涨幅为 8.9%。

国内钴价大幅上涨的同时,海外钴价也在跟涨。上周MB合金级钴价收报14.83美元/磅(中间价),周内价格上涨 5.5%;MB标准级钴价收报 14.83 美元/磅(中间价),周内价格上涨 6.3%。钴中间品价格收报 10.75 美元/磅,周内价格上涨 4.9%。

目前受疫情影响非洲钴矿供给干扰,刺激产能进一步收缩,预计下半年国内需求复苏+欧洲电动车放量后,电解钴价格将上涨至35万元/吨。

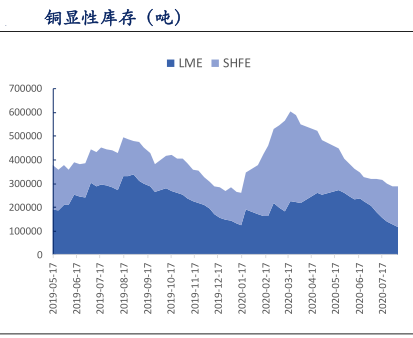

全球经济活动持续修复,叠加流动性宽松的市场环境,利好供给收缩的铜、铝板块。

铜板块方面,当前,铜矿实际产出在逐渐恢复,但精矿供应改善还需要时间。

国内精铜供应较为充裕,7月铜进口初步数据再度激增;中国铜消费逐渐走弱,8月重点空调企业排产量同比增长24%,环比下降17%。中美关系紧张并且进口再度激增,美国两党迟迟未能就万亿美元经济刺激计划达成一致,资金表现谨慎,沪铜近日持仓继续下降,铜价震荡回落。整体上看,铜价短期有下行压力。

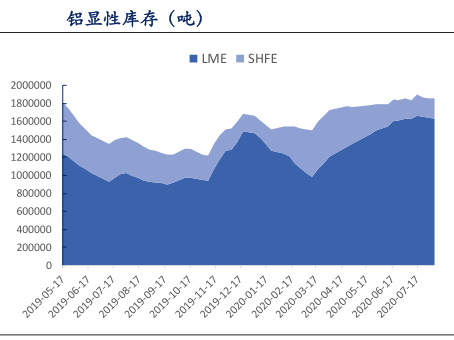

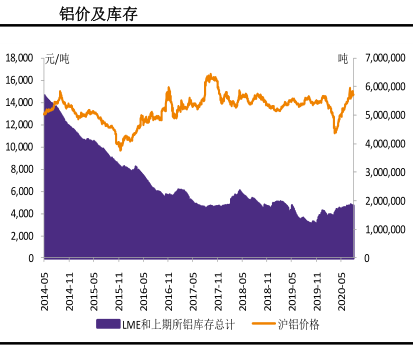

国内电解铝社会库存在上两个月超预期去库后,近期去库速度放缓,同时下游即将步入传统淡季,有库存拐点到来的迹象。

进入7月,冶炼厂亦加速新投复产,但7、8 月份受制于前期新投产能有限,产出增量不多,供应端对铝价上行存有压力。需求方面,型材开工率相对稳定,电缆相关铝材开工率下降,淡季因素开始显现,库存拐点基本确定,涨势过快的铝价存回调需求。

不过,伴随后续下游复工和物流的修复,补库有望带来钴价回升。中期需求端来看,2020年将是海外新能源汽车的元年,5G手机需求有望在2020年开始放量,同时单位带电量提升加速需求增长。