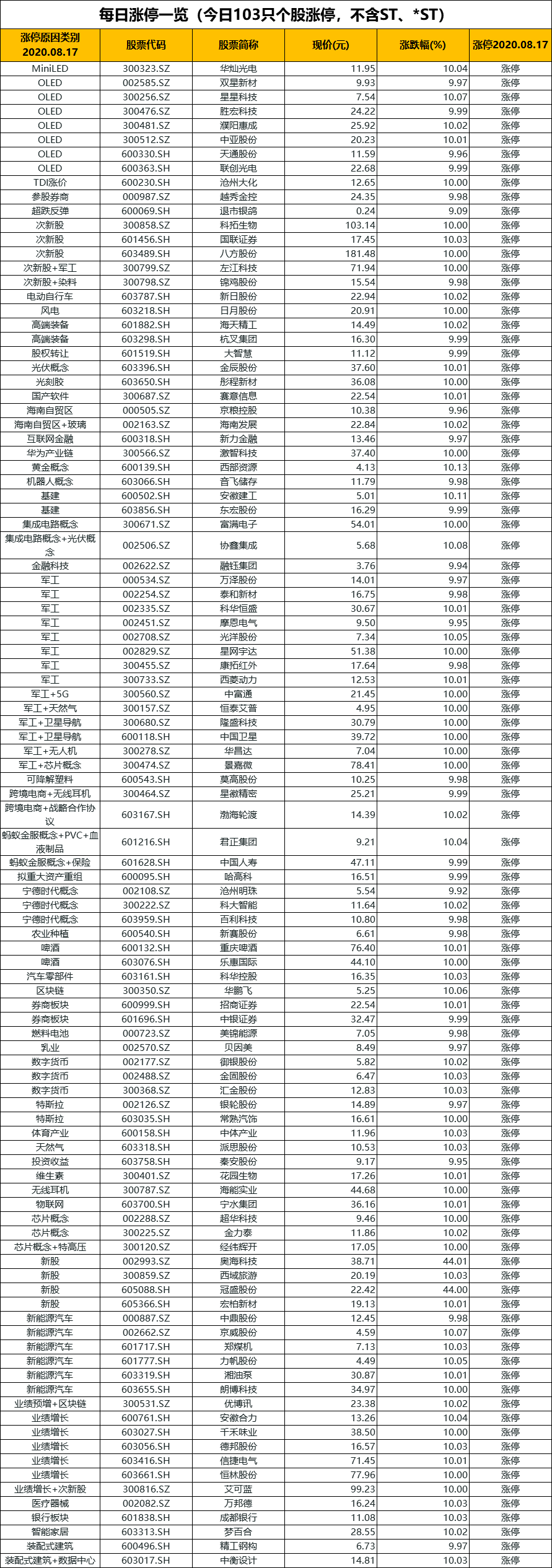

2.我国“十四五”期末或现1.3亿吨粮食缺口;

3.汽车行业复苏加速。

——编者按

社长说

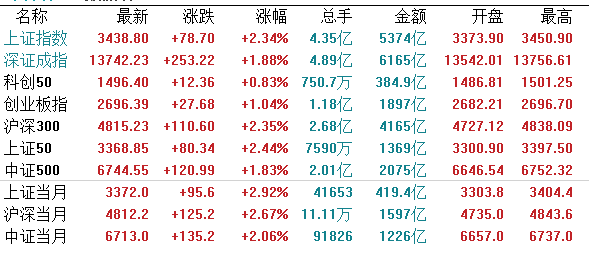

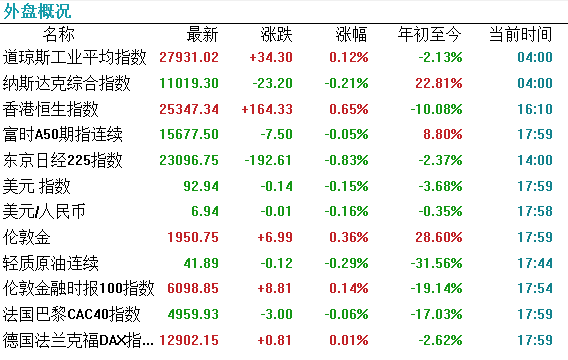

截至收盘,沪指涨2.34%,报收3438点;深成指涨1.88%,报收13742点;创业板指涨1.04%,报收2696点。

美股上周五涨跌互见,道指小涨0.12%,纳指跌0.21%,标普500指数跌0.02%。

【港股市场】

港股三大指数今日收涨,恒指涨0.65%,报25347.34点;红筹指数涨0.34%,国企指数涨1.16%。

社会科学院农村发展研究所发布我国农村发展报告称,到“十四五”(2021-2025年)期末,我国有可能出现1.3亿吨左右的粮食缺口,其中谷物(三大主粮)缺口约为2,500万吨。

报告预计,到2025年,我国城镇化率将达到65.5%,保守估计新增农村转移人口在8,000万人以上;农业就业人员比重将下降到20%左右;乡村60岁以上人口比例将达到25.3%,约为1.24亿人。

上半年中资企业境外发债逾千亿美元 房地产和城投企业发行量下降

据国家发改委介绍,上半年境外发债的中资发行主体涉及41个行业,其中信息技术、工业和能源企业债券发行量均同比上升,金融机构发行量同比略降,房地产和城投类企业发行量同比均下降。

汽车

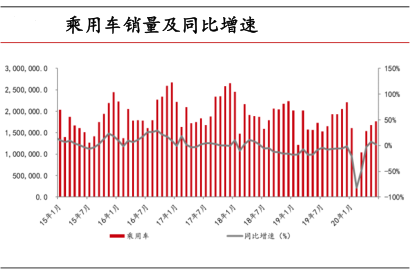

目前看来,汽车销售较为平稳,根据乘联会统计数据,7月乘用车销量同比去年增长8%,淡季销量表现较好,八月仍有望优于去年同期。

7月乘用车销量稳步提升,淡季不淡反映出市场景气度回升,随着国内经济恢复下新购及置换需求释放、国家及地方政策持续发力、各地经销商积极举办车展等促销活动,终端需求预计将持续企稳改善。

此外,乘用车板块的品牌与格局将持续优化,优质品牌经营有望持续改善,豪华车的优异表现有望延续。

其中,重卡市场表现依然突出,月销量13.9万辆,同比持续高增,达到83.9%,自4月达到历史新高后持续维持高位,已经连续四个月刷新同期历史记录。

重卡首次在7月迈过10万辆的大关,主要是电商物流的增长拉动了物流重卡的需求增长、基建的陆续启动带动了工程重卡需求的增长,以及国三及以下重卡淘汰的影响。今年前 7 月重卡累计销量已达 95.3 万辆,达到去年全年销量的 81.17%。

此外,随着国三及以下重卡在包括补贴等政策推动下有望实现相对集中的淘汰,下半年重卡销售旺季有望延续,今年全年销量大概率将再创历史新高。

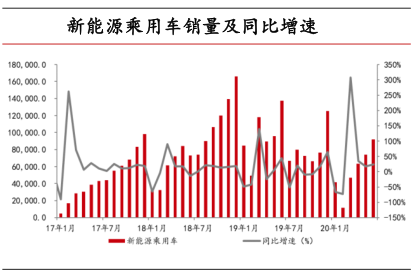

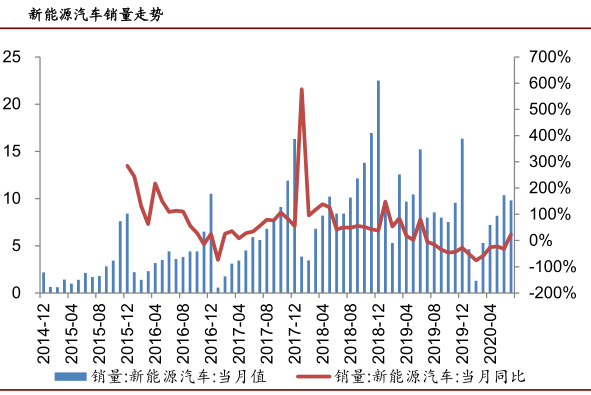

此外,政府及公共领域也有望继续贡献增量,因而下半年在低基数效应下新能源汽车有望加速增长。

同时,欧洲主要国家 7 月销量表现继续突出,欧洲地区已成为全球新能源汽车实现增长的重要“引擎”,国内具备全球竞争力并积极布局海外市场的优质新能源产业链龙头标的将持续充分受益。

沿着全球化供应链主线,看好国内进入并绑定特斯拉、大众等国际车企供应链的公司,以及进入LG化学和宁德时代供应链的企业。

展望未来

短期看,随着7月国内车企在全面复工基础上逐渐恢复产能,同时前期抑制需求也得到释放,叠加各地购车优惠政策的推出,国内汽车供需逐渐回升,终端销售有望持续回暖。长期看,国内汽车行业目前仍然处于的是成长期向成熟期过渡阶段,后期有望长期维持正增长。