2.陆金所联手开泰银行;

3.房地产行业景气度维持高位。

——编者按

社长说

周一美股三大股指涨跌互现,道指跌0.31%,纳指涨1%创收盘历史新高,标普500指数涨0.27%。黄金股大涨,巴里克黄金涨超11%。

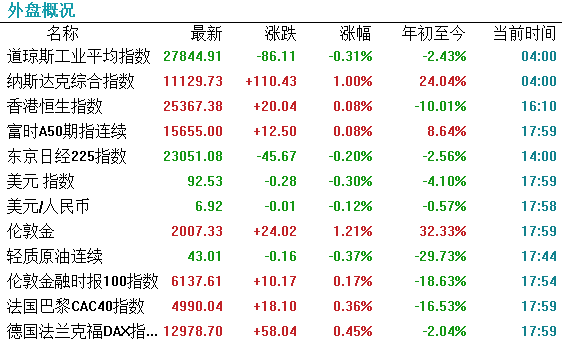

【港股市场】

港股三大指数收涨。截至收盘,恒指涨0.08%报25367.38点,国指涨0.38%报10425.42点。

盘面上,通信板块涨幅居前,中国联通涨超10%;科网股普涨,京东大涨近10%,美团点评涨近8%;中资券商股午后持续走低;苹果概念股跌幅居前,舜宇光学科技跌近10%。

中国平安旗下线上财富理平台–陆金所宣布,日前该公司旗下陆国际金融资产交易所(新加坡)有限公司与泰国开泰银行(KBANK.BK)达成战略合作,搭建一个面向泰国投资者的线上理财平台。

消息:蚂蚁集团IPO前计划在重庆成立消费金融公司

有消息称,蚂蚁集团计划在重庆市设立一家消费金融公司,在迅速增长的国内市场进行业务扩张。

了解情况的消息人士称,蚂蚁集团计划与南洋商业银行和阿里巴巴支持的智能交通服务企业–千方科技股份有限公司(002373.SZ)结盟,推进消费金融业务。

房地产

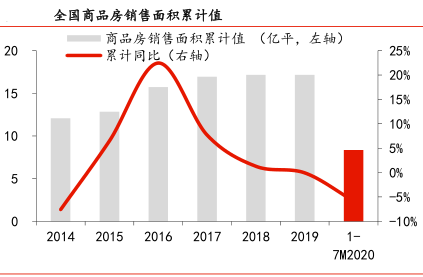

1-7月,全国商品房销售面积为8.4亿平,累计同比下降5.8%,降幅较1-6月收窄2.6个百分点。其中,商品住宅销售面积为7.4亿平,累计同比下降5%。

单7月,全国商品房销售面积为1.4亿平,环比下降31.3%,同比上升9.5%;其中,商品住宅销售面积为1.3亿平,环比下降30%,同比上升9.9%。

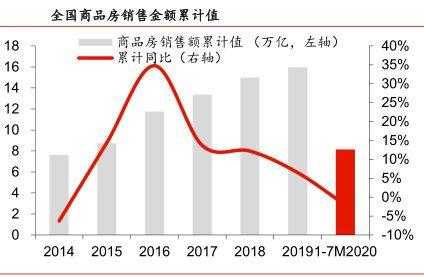

单7月,全国商品房销售金额为1.5万亿元,环比下降29.6%,同比上升16.6%;其中,商品住宅销售金额为1.3万亿元,环比下降29.0%,同比上升17.7%。商品房销售增速较上月扩大7.6个百分点,单月销售增速创2019年以来新高。

推盘积极去化平稳,行业景气度维持高位

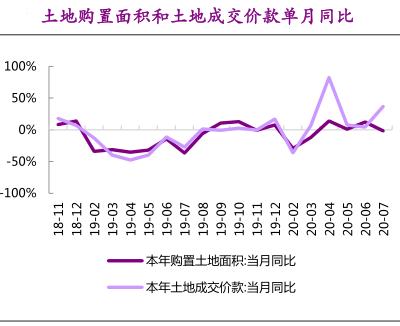

1)供给层面,7月推盘积极。7月,26城批准上市面积同比增长12%;

2)需求层面,7月全国首套房、二套房利率依然延续平稳改善,均环比下降2个基点。7月居民户新增中长期贷款同比增加37.4%,环比下降4.4%,均好于新增人民币贷款的总体水平,信贷稳定支撑去化平稳;

3)政策层面,7月底政治局会议依然维持平稳健康发展基调,表明深圳、杭州、宁波、东莞等热点城市调控新政依然属于“因城施策”范畴,并不代表全国政策导向。

但考虑到经济增速下行对居民可支配收入的影响,下半年销售恐仍存在一定压力,销售依然主要依靠供货端力度加大推动。

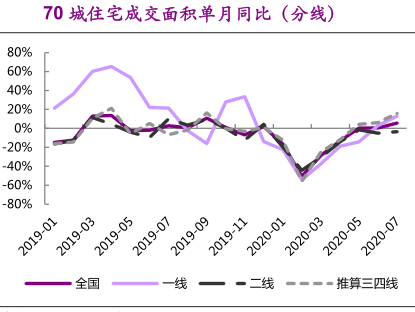

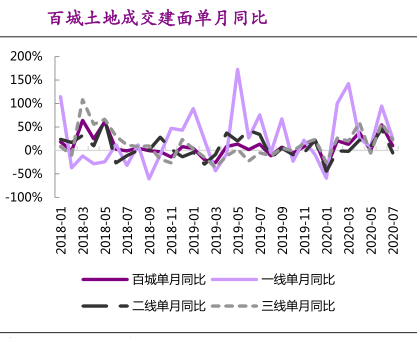

7月70城新房销售价格指数环比涨幅回落0.1%,其中一线、二线分别回落0.1%、0.4%,三线城市持平。70城二手住宅价格指数环比涨幅持平,其中一线回落0.3%,二线、三线持平。

下半年需求趋稳、供给提升,新房成交大概率保持稳中有增的态势。往后看,一方面,政策面中性偏紧叠加货币环境回归常态化下,预计热点城市需求端情绪将趋于平稳;另一方面,主流房企进入集中推盘期,供给端放量将会成为驱动新房市场一个重要因素。预计下半年整体处于“需求趋稳,供给提升”的组合下,新房市场成交量大概率可以保持稳中有增的态势,同时价格端上涨压力也可以得到缓解。

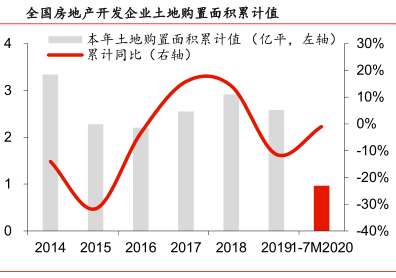

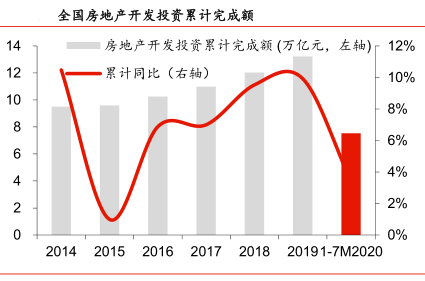

2020年1-6月,房地产开发企业到位资金累计值为83344.37亿元,同比下降1.9%,主要受到销售回款拖累,截止6月,定价及预收款累计同比下降7%。

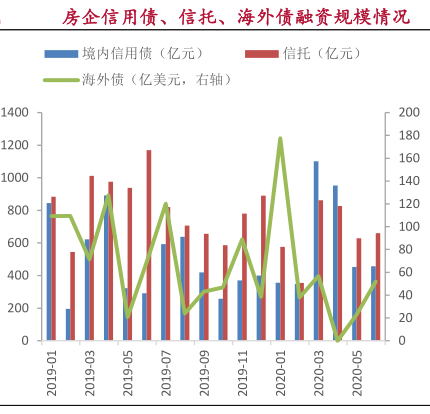

在流动性较为充裕的情况下,房企融资环境相对宽松,融资规模的提升一定程度上缓解了销售回款不足等原因带来的资金面压力。

7月房企发债融资活动进一步活跃,房企在市场上的融资能力一定程度上影响着房企的发展脚步。根据 wind 统计,7 月房地产行业发行债券(包括 ABS)76 支,发行规模694.52亿元,发行规模环比增加40.90%,同比增加17.15%,发行占比2.35%,规模占比较上月提升0.45%。

未来随着防疫工作常态化发展,线上引流至线下销售将成为行业销售新模式,具有优异的线上蓄客引流能力的房企或将脱颖而出,同时房企也需要通过提升产品品质、加大推货量、提升推盘能力等方式保持销售业绩的稳定。