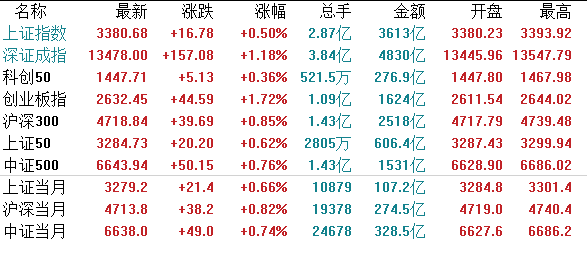

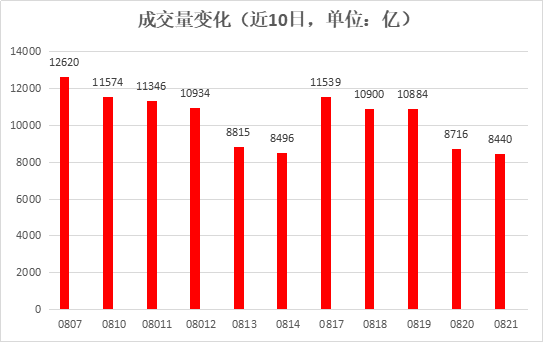

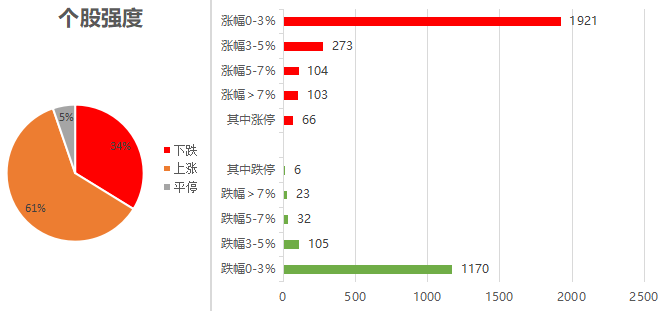

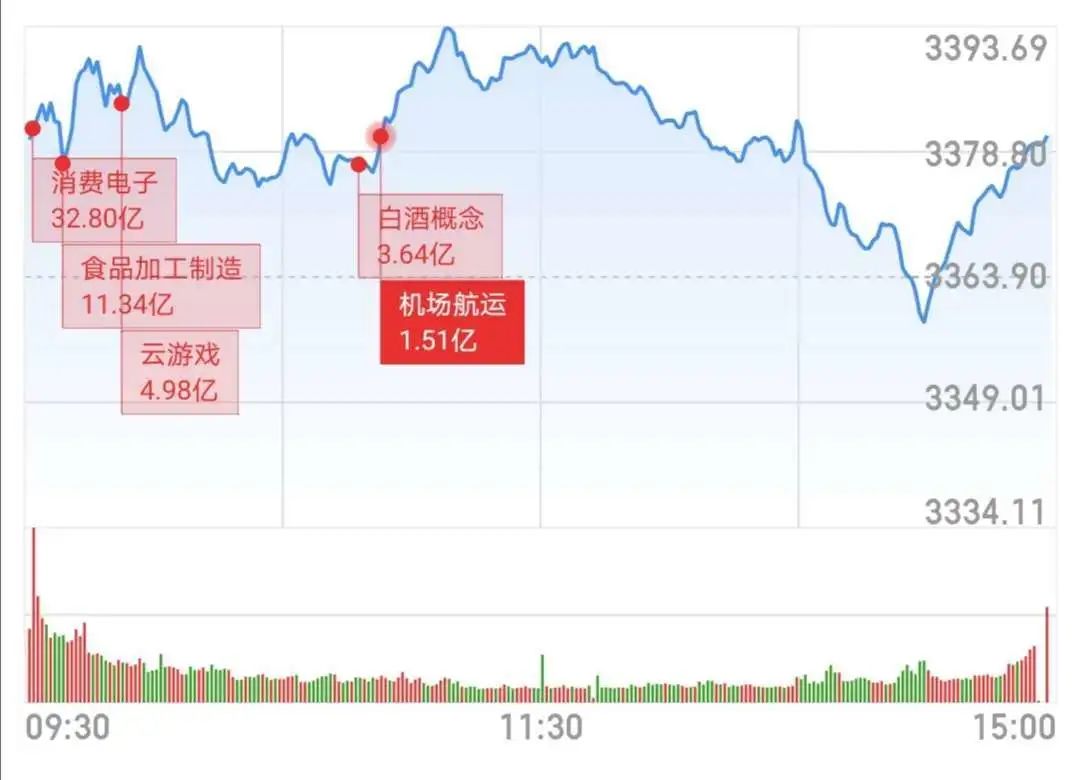

1.A股市场震荡走势;

2.我国外汇市场运行总体平稳;

3.聚焦教育行业。

——编者按

社长说

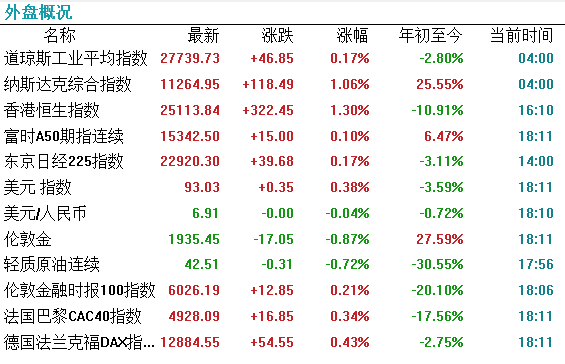

周四美股低开高走,纳指收涨1.06%,续创收盘新高;道指涨0.17%,标普500指数涨0.32%。

【港股市场】

今日港股恒指全天强势反弹走高。截止收盘,恒生指数涨1.3%,报25113.84点;国企指数涨0.56%;红筹指数涨0.55%。

国家外汇管理局公布的数据显示,7月衡量结汇意愿的结汇率为64%,环比提升7个百分点;衡量购汇意愿的售汇率比为66%,环比基本持平。表明市场主体交易理性有序,主要渠道资金流动总体稳定。

外管局副局长王春英称,7月银行结售汇逆差25亿美元,主要受季节性分红派息较为集中影响,但逆差规模同比收窄59%;我国外汇市场运行总体平稳,外汇市场供求保持基本平衡。

路透消息:OPEC+需额外减产逾200万桶/日以弥补5-7月的超额生产

据路透报道,看到的一份OPEC+内部报告显示,联盟内一些产油国将需要额外减产231万桶/日,以弥补近期的超额供应。

报告称,5-7月的超额供应应在8-9月进行弥补。包括石油输出国组织(OPEC)成员国和俄罗斯等其他产油国在内的OPEC+曾从5月开始创纪录地联合减产970万桶/日直到7月底,本月将减产幅度缩小至770万桶/日。

教育行业

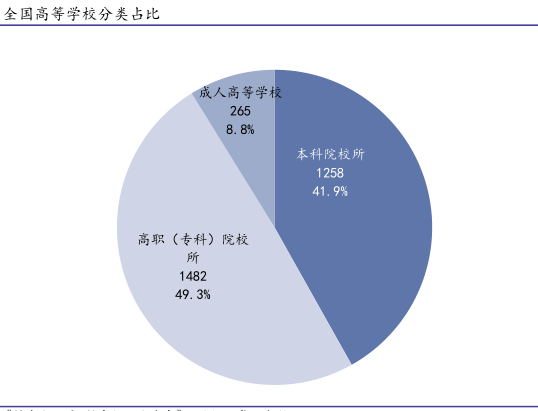

相较 2019 年,2020年全国高等学校总数量增加49所,普通高等学校增加 52 所,成人高等学校减少3 所。

教育行业投融资方面,从2020年上半年的一级市场教育投融资态势来看,半年时间内国内公开披露的投融资事件125起,跌至近5年冰点,虽然疫情因素,导致大量投资机构和创业者的项目沟通受到很大影响,但教育行业股权投资市场的冷清从根本上不过是延续2019年的态势,以及整个一级市场的降温趋势。

不过,受疫情影响,在线教育、教育信息化依旧获得资方关注。7 月,教育行业共有8起投融资事件,其中一半集中在战略融资。

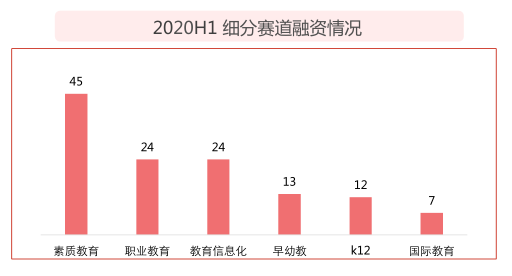

2020上半年的投融资事件,从数量上看:细分赛道中素质教育、教育信息化、职业教育投融资事件位居前三,分别为45、24、24起。在单笔投资金额上,K12在线教育和职教头部企业表现较好,单笔融资金额较大。

教育行业按子行业划分,主要分为民办高等教育、K12课外培训、K12基础教育、在线教育等板块。按市值排序,K12课外培训和民办高等教育领先于其他子行业,在教育行业中占据主导地位。

细分来看,K12课外培训板块,自新东方上市之后,直至2010年,好未来赴美上市,才打破了只有新东方一家美股上市教育集团的情况,并逐渐形成了如今行业两大龙头公司的格局。

而这个细分板块经历了2010-12年出现的中概股信任危机,12年新东方还遭受了浑水的做空,板块收益率大幅下跌。

此后 5 年,伴随着我国人均教育支出的不断提高,以及行业渗透率的上升,该板块进入了量价齐升阶段,且在其中的4年收益率跑赢对标指数。

之后,在2018年,“史上最严监管”到来,导致板块收益率大幅下挫。直至2019年上半年,行业供给端调整才逐渐完成,之后,龙头公司加速整合市场效果显现,才带动了股价反弹。

根据多鲸资本统计的数据,2019年期间,港股股市场整体表现最佳,以K12和高等教育为主的上市公司多数获得50%以上涨幅;美股和A股则呈现两极分化趋势。

目前,港股合计26家教育上市公司,其中民办高校为14家,总市值为932亿港元,占比名列第一;其次是民办学校(K12等)5家,名列第二。

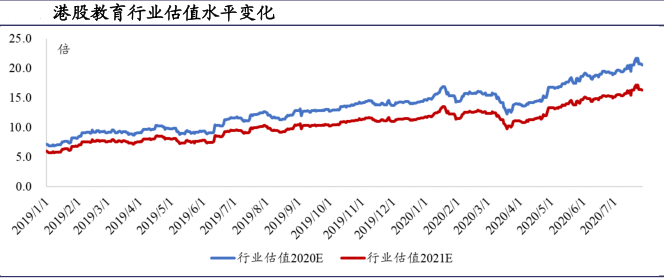

截至2020年8月7日,港股教育公司2019财年平均动态PE达22.5倍,美股教育公司2019财年平均动态PE达到27.6倍。

近期,教育板块上升走势不减,职教和培训仍是教育板块的主要增长动力。下半年,“黑天鹅”带来的短期数据刺激会有所下降,但培训需求和就业需求不会因此出现太大的变化,职业教育和课外培训行业的高景气度不变。

1)职业教育:看好业内公司受益行业需求增长

高等教育入学率的提升,一方面带来就业生人数的增多,加剧就业竞争,另一方面,带来民办高校招生计划和职业教育参培需求的提升。

此外,考虑今明两年是事业单位、公务员、国企招录大年,后续选择考公、考事业单位、考研、考师的毕业生人数将进一步上升,为提升自身就业能力,选择参与专业机构培训的学生人数和参培率有望同步提升。

再一方面,二学位的认证和独立学院转设的加速,推动民办高教集团下属学校的招生名额增多,高就业率也对学生更具有吸引力。

一方面,疫情导致行业供给端进入出清阶段,头部机构凭借充足的资金储备、线上课程的快速转化,可继续吸引和服务学生。

另一方面,面对中高考的指挥棒,K12教培需求不因疫情而有所下降。此外,考虑在线教育持续受益政策利好,看好行业供给格局往头部集中和具备线下线下一体化能力的公司。