1.A股市场震荡上行;

2.人民币收盘刷新逾七个月新高;

3.双节来临,白酒涨到上热搜。

——编者按

社长说

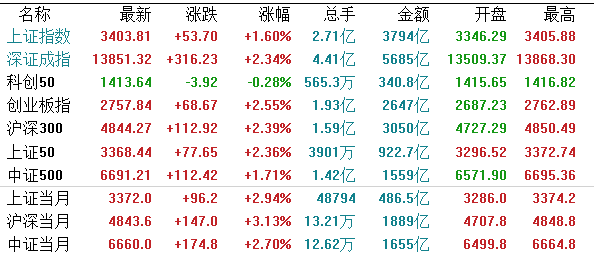

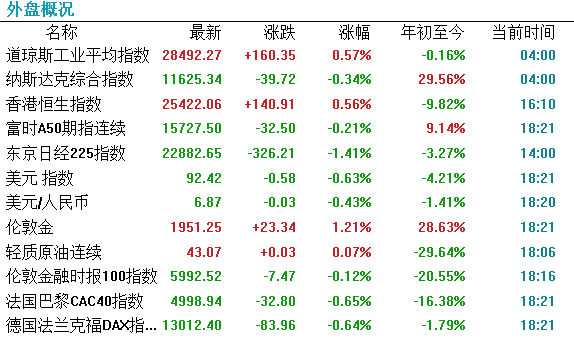

截至收盘,沪指涨1.6%收复3400点,深成指涨2.34%,创业板指涨2.55%。

美股周四收盘涨跌不一,标普500指数再创新高。

道指涨0.57%,报28492.27点;纳指跌0.34%,报11625.34点;标普500指数涨0.17%,报3484.55点。

【港股市场】

今日港股冲高回落,恒生指数收涨0.56%报25422.06点;恒生国企指数跌0.19%,本周跌0.29%;恒生科技指数涨0.53%,本周大涨5.75%。

盘面上,消费、餐饮股走强,蒙牛乳业大涨10.4%领涨蓝筹,创上市以来新高。

人民币兑美元即期CNY=CFXS今日收盘刷新逾七个月新高,中间价亦刷新逾七个月高点。

交易员表示,随着中美贸易协议评估和美联储主席讲话等关键风险释放,市场对人民币升值的预期继续累积;中间虽然会有中美各种摩擦,但紧张局势或暂不会进一步升级,亦不会对汇率造成实质性影响,人民币阶段调整仍是入场时机。

交行上市以来首次录得上半年净利下降

交通银行(3328.HK)(601328.SS)公布,该行2020年上半年归母净利润为365.05亿元人民币,同比下跌14.61%,为上市以来首次上半年净利录得下跌。截至二季度末,该行不良贷款率为1.68%,较去年末上升21BP。

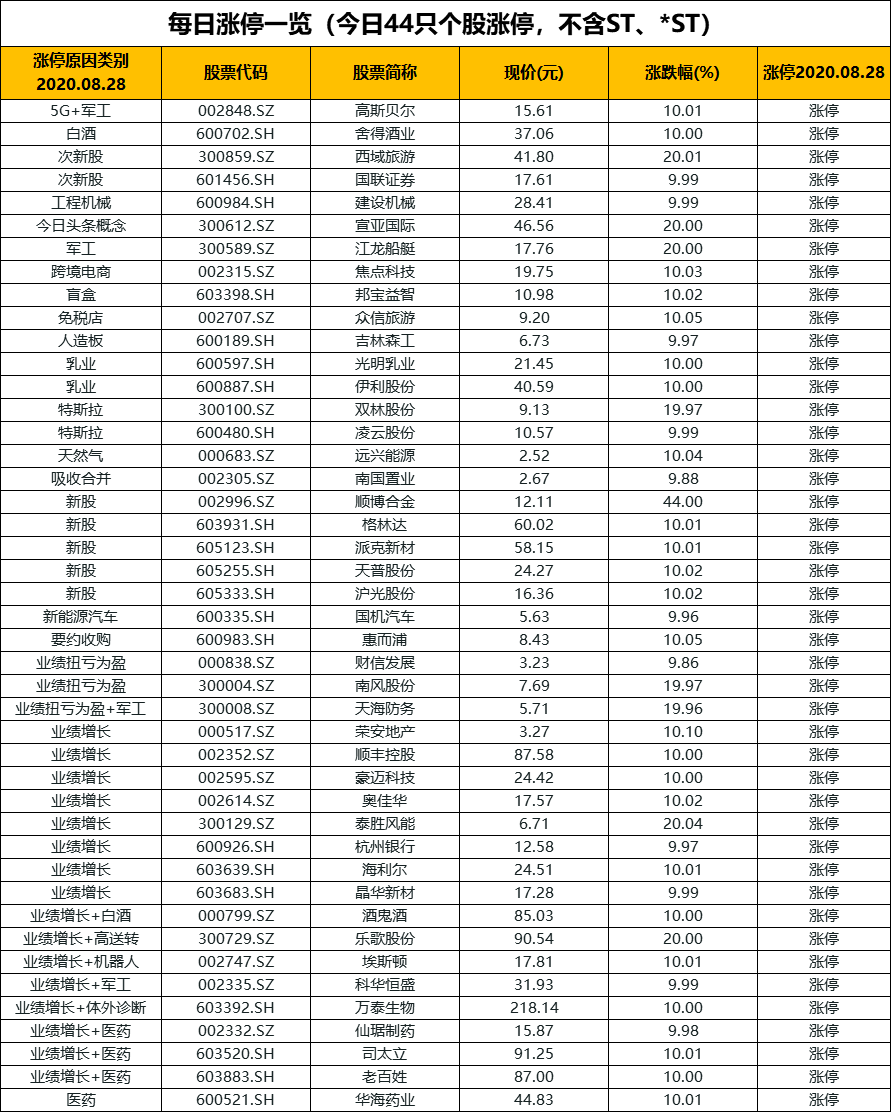

白酒

今日,白酒板块表现强势,截至收盘,除口子窖外,17只个股全线飘红。

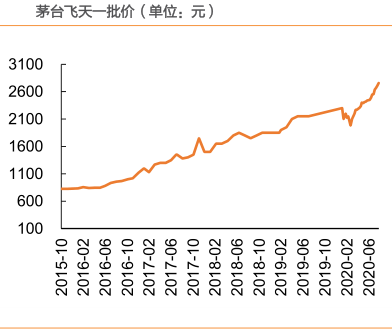

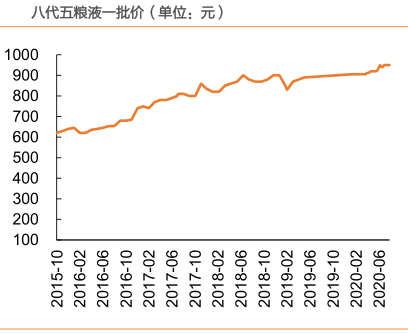

疫情影响集聚往来对白酒需求影响较大,酒企一季度二季度集中去库存预计对业绩产生一定影响。高端酒需求稳健,业绩较稳定;次高端和中高端酒企相对承压较大。伴随着双节来临和疫情稳定,白酒需求旺季到来,关注下半年白酒板块的边际改善。

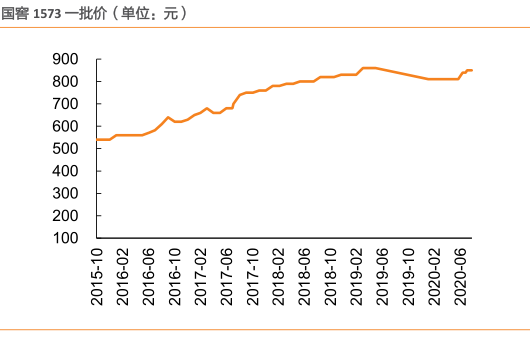

近来,茅台一批价就已经是持续上涨了,目前,涨超2700元。

接下来,终端实际动销以及企业以中秋作为重要考察节点来动态调整下半年的任务量成为要密切关注的部分。

如果企业考虑到今年疫情的实际影响,适当调整全年任务、四季度适度减压、以及考虑到明年春节靠后,实际是为明年更好的增长、春节旺季更好的市场表现做好良性准备的客观应对,市场应理性看待。

整体来看,白酒行业基本面向好趋势不变。毕竟,白酒需求具有一定消费刚需,在消费基础较为稳定的背景下,酒企拥有的较强定价能力使得其盈利能力在消费品行业中极具竞争力。虽然疫情的爆发使得消费场景消失,进而造成部分酒企业绩大幅下降,但这对白酒标的股价的影响只是一时的。

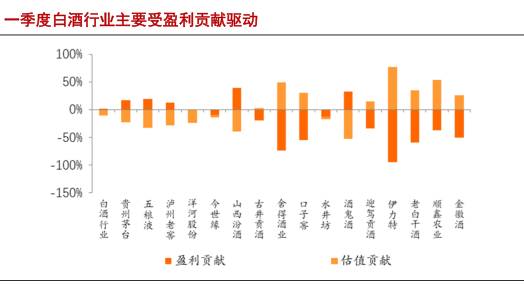

一季度,白酒行业股价下跌7.1个百分点,其中,盈利贡献度为0.4%,估值贡献度为-10%。白酒行业较强的盈利能力是一季度股价提升的主要因素。

下半年,受益于酒业业绩逐步恢复,预计下半年股价仍将由业绩主要推动。

最近,这二师兄都要踏着牛魔王的肩膀上天与三太子肩并肩了。

上周,猪价的突然止跌反弹,直接的导火索或是与天气相关。接连降雨天气,加大了屠企采购难度,养殖端的看涨情绪也随之攀升。

农业农村部数据显示,7月份全国生猪存栏环比增长4.8%,连续6个月增长,同比增长13.1%。这是自2018年4月份以来,生猪存栏首次实现同比增长,也是继6月份能繁母猪存栏同比增长后,生猪产能恢复的又一个重要拐点。

肉制品方面,虽然高温肉制品比较成熟,但面向餐饮和家庭餐桌消费的调理肉制品、酱卤肉制品等半成品预制菜,因为餐饮租金人工高企、年轻人厨房简单化生活方式而大幅增加。基于长期看好屠宰肉制品行业发展逻辑,短期有望受益生猪后周期。