2. 科技依然是中长期主线;

3. 股市拐点或将到来。

——编者按

社长说

昨日强势反弹的科技股纷纷熄火,光刻胶、IGBT、特高压、5G等热点题材概念股普跌。引领两市反弹冲关的券商、石油板块今日也跌幅居前。北向资金今日净流出6.65亿元,结束了连续三天的净流入。

美股期货盘中低走,日经高开低走最后又V型反弹,截至收盘暴涨0.01%,欧洲三帅开盘微跌。

可关注的板块科技股。即使今天普跌,仍是中长期主线。首先,经历本轮调整,科技板块此前的超涨已消化的较为充分,无论仓位结构或相对估值均显著优化。后续随着风险偏好修复、政策宽松加码,科技板块也将迎来新一轮向上。从微观结构看,“新基建”、半导体大基金二期等也给5G、半导体等人气板块提供新的催化。

内需类。需求将回暖、外资流出冲击缓解的消费板块,如食品饮料、医药等值得关注。一方面,消费板块受疫情影响最为严重。随着国内疫情逐渐解除,日常生产生活回到正轨,消费需求也将迎来修复。另一方面,消费板块由内需驱动,受全球经济衰退的影响较小。此外,前期消费板块受外资流出冲击,后续也将逐步缓解,本周外资已重回流入。

疫情方面,全球虽然确诊已超百万,但欧洲一些国家已经开始出现拐点,而且社长认为,上市公司一季报、宏观经济一季度和二季度前期(4月或5月)经济数据逐步出台,政策在逐步起效、需求和企业盈利下滑的速度放缓,那么股票市场真正的底部和反转的时间点可能就在那时出现。

接下来,看一下消息面:

疫情下的经济发展

商务部周五表示,将通过落实税收优惠等政策对冲疫情影响,引导外资更多投向先进制造业、新兴产业、高新技术、节能环保等领域。

Ps:国内产业链、供应链加快修复,但欧美日韩多处工厂停摆,外资企业所需部分高技术中间件、新材料面临断供。接下来,着重关注高新技术、制造业等相关领域。

国泰航空将削减更多航班 高层最多减薪三成

一份内部备忘录显示,由于需求极低,香港国泰航空(0293.HK)将进一步削减客运能力,4月每周将仅有两个航班至四个长途目的地。此外,还将尝试利用较强劲的货运需求,弥补客运业务锐减。

Ps:国内疫情对航空公司的影响有所减缓,但海外疫情的影响还在加剧。从香港飞往国外的航班已经一减再减。为削减成本,该公司员工实行无薪休假,高层工资调降30%。

美国经济何时触底?经济学家尚无答案

新冠病毒疫情引发的经济危机造就了一波严峻的美国经济数据,随着数以百万计的人失业、企业停工和支出停止,可能还会有更多的糟糕数据出炉。但到某个时候,一定会触底。

为实时判断何时触底,经济学家们正在创新使用频率较高的信息来判断当前局面。

Ps:据亚特兰大联储的GDP Nowcast模型,在某种程度上,还是能够显示出政府已发布的数据是如何逐渐影响预估经济增长路径的。

作为世界三大饮料之一,目前,咖啡在亚、非、拉的50多个国家种植。

咖啡产业在西方的兴起跨近两个世纪。从1938年以雀巢为代表的速溶咖啡兴起,到1971年以星巴克为代表的品牌连锁咖啡厅扩张,再到2003年之后咖啡精品化发展。

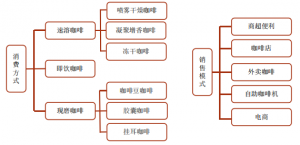

随着互联网技术的发展,人们的生活水平进一步提高,消费者对咖啡的要求,不仅在于品质,还强调便利性。之后,自助咖啡机和外卖咖啡模式迅速发展。

1)咖啡产销分布不对称,下游流通环节利润高

在全球范围来看,咖啡产销分布不对称。咖啡的种植和原料销售主要集中在发展中国家,目前,巴西和越南是全球最大的咖啡生产国,而我国98%以上的咖啡种植和初加工生豆集中于云南省。利润相对丰厚的精深加工和终端销售,主要集中在欧、美、日等发达国家。

下游流通环节利润相对较高。上游种植环节,主要是一些中小咖农、种植基地以及国外高品质庄园,集中度不高,产业链中的价值贡献只占约1%。而且,中小咖农议价能力低,利润空间也比较低。

中游加工环节,主要包括个人作坊、烘焙厂和品牌厂商,行业相对分散,价值贡献约占 6%。而下游流通环节,主要有批发商和零售商,需求量大,集中度较高,价值贡献约为93%,是最主要的利润产生环节。

目前,我国上游咖啡豆种植发展势头良好,中下游开始崛起。我国咖啡豆种植主要集中在云南,据智研咨询发布的《2017-2022中国咖啡市场分析预测及未来前景预测报告》显示,云南小粒种咖啡在世界市场较受欢迎,其中普洱市咖啡超过半数出口西欧、美国、日本等发达国家和地区。除云南外,海南和福建也是我国咖啡主要种植区域。

图片来源:智研咨询

不过,瑞幸现在出了财务虚假的事,也不知道还能不能带领国内咖啡登高楼了。

2)我国下游各细分行业集中度均较高

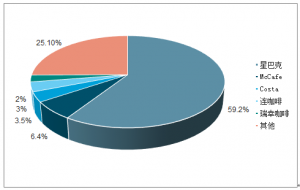

咖啡馆咖啡市场集中度较高,星巴克收入稳居第一。星巴克,连锁咖啡厅领导者,成立于1971年,旗下有30多款由顶级咖啡豆手工制作的浓缩咖啡、各式糕点甜品以及多种咖啡机、咖啡杯产品。据英国品牌评估机构 BrandFinance 发布的“2018 全球最有价值25个餐厅品牌”排行榜,星巴克名列第一。

近年来,瑞幸咖啡异军突起,在中国的门店数量飙升第一。瑞幸于2018年1月开始试营业,利用线上下单+线下门店自提或外卖的新兴咖啡售卖模式迅速切入市场。截至2019年底,瑞幸直营门店达到了4507家,总门店数量比星巴克多了约200家门店。按门店数量计算,瑞幸成为了中国的第一大咖啡连锁。

新茶饮带动咖啡及连锁饮品蓬勃发展

相比于传统速溶或即饮茶饮,近几年愈发流行的新茶饮在原材料和配料上更为优质健康,在配方上更加创新多样,在产品和门店的颜值上也都更加精致有特色,非常适合拍照打卡,颇受年轻人的欢迎。

新茶饮发展,在拓展大饮品市场的同时,有望带动咖啡渗透率的提升。通常咖啡和新式茶饮会被当做相互替代品,产生此消彼长的效应,但换个角度思考,我国新式茶饮市场的快速发展短期内不会影响咖啡市场,相反还会在一定程度上带动咖啡消费的渗透率提升。

按消费者对咖啡的需求来说:

在成瘾性消费者方面,这类消费者对咖啡的消费频率较高,是刚需的存在,这部分消费是不会因为新茶饮的发展而受到影响;

另外,还有商务社交需求方面。这部分需求主要受到门店环境、开店密度和门店选址的影响,相对于新茶饮的偏休闲属性,商务社交需求的咖啡消费还有其存在的必要性。

还有一种,对于饮品的可选消费需求。这部分消费与新茶饮或存在一定的替代关系,但饮品行业都具有供给推动属性,中短期内,新式茶饮的发展对咖啡消费的替代作用还是较低的。同时,很多新式茶饮如喜茶、奈雪的茶都纷纷推出咖啡类产品,茶饮消费的快速发展也将带动一批非咖啡消费者进入咖啡消费领域,提高我国咖啡消费的渗透率。

2)我国咖啡消费市场增长空间尚大

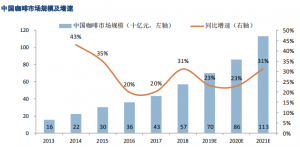

我国咖啡消费市场存在巨大扩容空间。我国人均咖啡消费量与发达国家相比依然处于较低水平,2018年我国大陆地区咖啡人均消费量仅为德国的0.71%,美国的1.6%。全球咖啡市场规模超过12万亿,而我国目前只有约700亿,与人口比例差距较大。

我国咖啡消费增速远高于世界平均水平。随着人们生活水平的提升以及对咖啡文化认知的不断深入,我国咖啡消费呈逐年上升趋势。据伦敦国际咖啡组织数据显示,我国咖啡消费年均增速达15%,远高于世界2%的增速。2025年,预计中国咖啡消费市场将达到1万亿的规模。