2. 为防止流动性淤积,对中小银行定向降准;

3. 新“四万亿”,七个领域着重关注。

——编者按

社长说

央行网站3日消息,为支持实体经济发展,促进加大对中小微企业的支持力度,降低社会融资实际成本,中国人民银行决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%。

央行有关负责人表示,此次定向降准可释放长期资金约4000亿元,平均每家中小银行可获得长期资金约1亿元,有效增加中小银行支持实体经济的稳定资金来源,还可降低银行资金成本每年约60亿元,通过银行传导有利于促进降低小微、民营企业贷款实际利率,直接支持实体经济。

对中小银行定向降准

央行有关负责人介绍,此次定向降准分4月15日和5月15日两次实施到位,防止一次性释放过多导致流动性淤积,确保降准中小银行将获得的全部资金以较低利率投向中小微企业。此次降准后,超过4000家的中小存款类金融机构(包括农村信用社、农村商业银行、农村合作银行、村镇银行、财务公司、金融租赁公司和汽车金融公司等)的存款准备金率已降至6%,从我国历史上以及发展中国家情况看,6%的存款准备金率是比较低的水平。

新基建

如今,新基建的发展,或将是新的“四万亿”。

传统基建一般以打造基础性生产和生活条件的设施建设为基本点,其内容包含有铁路(铁轨建设、车辆配件、物流运输等)、公路(线路建设、道路养护、物流运输等)、机场(机场建设、运营设备等)、房建等。

与传统基建不同,新基建发力点在于发展科技端,主要包含在内涵上具有新一代技术特征和社会特征的基础设施项目。

政策强劲支持,“新基建”或成投资重点。2018年12月,中央经济工作会议首次提出“新基建”概念,主要强调加快5G商用、发展人工智能、工业互联网、物联网等发展。2019年,两会明确提出“加快5G商用步伐和IPv6规模部署,加强人工智能、工业互联网、物联网等新型基础设施建设和融合应用”。

随后2020年1月,开年首次国务院常务会议提出,国家需出台信息网络等新型基础设施投资支持政策。2020年2月到3月期间,国家持续督导部署新基建相关工作。新基建方面,国家政策支持强劲。

此外,各类新兴产业在疫情期间初步进入市场,新基建作为其背后的必要支持,有望成为未来投资重点。

新基建产业链长,带动性大

1)5G基站

从产业链拆解来看,5G基础设施建设主要包含器件、芯片、光模块、设备、传输、网络以及电信运营等细分领域。

中游:通信设备行业集中度及话语权逐步提升,是新基建中核心受益的部分。

下游:运营商,是整个5G产业链中最核心的参与者,在产业链中具有最大的话语权。运营商作为产业链中的水龙头,其资本开支决定了产业链上游和中游的市场空间。

5G基础设施投资规模大约为2-2.5万亿之间,将给上下游产业链带来直接拉动,5G基建将是5G产业发展的排头兵,在经济下行压力的背景下,5G建设节奏将加速。

2)特高压

近期,国家电网公司已研究编制了《2020 年特高压和跨省 500 千伏及以上交直流项目前期工作计划》,明确将加速“5 交 5 直”特高压工程年内核准以及前期预可研工作。

在当前经济环境下,特高压加速建设主要在于逆周期调节的需求,预计特高压领域投资力度的持续加强。

特高压相关设备的盈利水平通常较高,根据过往上市公司发布的公告来看,特高压输电系统的换流变、换流阀、控制保护、直流开关等核心产品净利率基本都10-20%之间。

新基建背景下,特高压在新能源消纳、煤炭基地外运、缓解中东部用能紧张、减少大气污染等方面能够起到实实在在的社会和经济效应。

特高压、配网建设将加速,招投标可能加快特/超高压等重大工程是近几年刺激的主要方向。

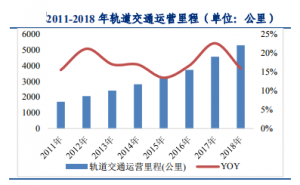

3)城际高速铁路和城市轨道交通

在经济下行压力加大的背景下,高铁轨交投资规模的加大将成为托底经济的有力手段之一。根据对线路的统计预测,2020年拟通车线路共14条,其中专线250和专线350各7条,通车有望为3696公里,对应投资规模为6207亿元。

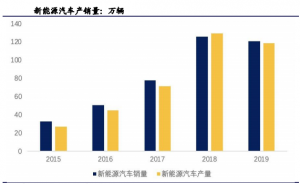

充电桩作为新基建的重要组成部分,预计整体行业将加速增长。2019年全国新能源汽车公共充电桩的保有量约51.3万根,相比新能源汽车约381万辆的保有量仍有较大缺口。充电桩建设的大规模重启,将成为新能源汽车市场进一步发展的重要基础,推动新能源汽车行业整体持续快速发展。

从产业链来看,目前运营市场集中度继续保持高位。中国充电联盟数据显示,截止到2019 年底,国内公共充电桩主要由前 3-5 家企业所运营,CR3约69%,行业集中度比较高。

装备领域,充电模组与充电桩都处于微利状态,红海竞争中可能逐步形成差异化充电桩市场高度分散,模组市场稍好一些。

从充电桩盈利能力的测算可以看出,公交车、出租车/网约车的充电服务盈利尤其突出,且在充电运营市场中所占的比例较大。

随着我国新能源汽车保有量在快速增长,对充电设施的需求日益增加,我国政府已经要求地方将新能源汽车补贴转向补助充电设施,往后,政策端扶持可能加强,行业发展可能加速。

大数据中心产业链主要由四部分构成,分别为上游基础设施、中游 IDC 服务、云服务及相关解决方案提供商和下游用户组成。

其中,上游基础设施主要分为硬件提供商,如IT设备领域的服务器、路由器、交换机、光模块等,电源设备和运营商等。

中游IDC服务商分为运营商数据中心和第三方数据中心。IDC上游基础设施项目主要包括土地建设及配套工程(水电、办公等),电机组、电力用户站,电源设备(UPS、电池等),服务器等主要项目。我国2019年IDC行业规模为1600亿元,同比增长约25%。

云服务及相关解决方案提供商,主要为基础电信运营商和云计算厂商。运营商提供互联网带宽资源和机房资源,云计算通过租用或自建数据中心的方式来提供IaaS/SaaS 等云服务。

下游最终用户包含互联网企业、银行、政府机关、制造业等。

据招商证券报告测算,从2020年至2024年,中国数据中心的新增投资规模超过1100亿元。

6)人工智能

从人工智能细分产业链来看,主要分为底层硬件和通用AI技术及平台。其中,底层硬件主要为AI芯片和视觉传感器,通用AI技术及平台主要为计算机视觉和云平台/OS/大数据服务等。

近年来,各类势力均在发力AI芯片,参与者包括传统芯片设计、IT 厂商、技术公司、互联网以及初创企业等;

传感器方面,未来人工智能最大应用领域之一是智能驾驶。智能驾驶是传感器领域,智能驾驶的实现需要激光雷达、超声波雷达、毫米波雷达、自动驾驶摄像头、MEMS 传感器等相关传感器的配合。

7)工业互联网

工业互联网包括网络、平台、安全三大体系。其中,网络是基础,平台是核心,安全是保障。

从工业互联网基础设施建设的角度看,主要集中在网络和平台层,网络层的建设主要是数据中心、网络传输以及云计算建设。因此,就工业互联网本身来看,未来建设主要方向集中于工业互联网平台层PaaS的建设。