近 10 年来,美国经济保持扩张,人均可支配收入不断上升,加之美国民众具有提前消费的习惯,整个消费市场十分繁荣,消费者信心指数十年增长,消费升级持续进行。

在良好宏观环境下,消费板块诞生出不少十倍股,这些公司业绩普遍十分亮眼,在行业景气时不断扩张,并积极拥抱数字化改革。

类比当下,中国正处于长期消费转型和升级时期,内需依然有巨大的提升空间,且随着大数据、云计算、物联网等新兴技术走进传统行业,下一批消费十倍股可能就蕴藏于 A股之中。

受益于美国十年经济增长、金融危机后的种种变化,以及移动互联网的兴起,过去十年,美股经历了超长牛市,其中部分公司表现尤为亮眼。公司异域,成长同理,我们相信复盘美股牛股的成功历程,可为A股投资标的的选择提供借鉴。

这些十倍股,都有以下特点:

第一,这些公司或多或少都受益于美国宏观经济增长。

第二,金融危机对于美国企业的影响是巨大的。

第三,消费与科技赛道长青。

第四,移动互联网带来巨大变化。

第五,美国高效的资本市场对企业发展起到了重要作用。

近十年美国经济增长较快,人均可支配收入也大幅上涨。金融危机期间,美国采取 QE 刺激经济复苏,使得美国经济迅速走出危机。

消费信心指数十年增长,消费升级持续进行。随着可支配收入上升,美国消费者信心指数从金融危机时的水位反弹,并保持十年增长。

十倍股公司 ROE 保持在 20%以上。用整体法计算十倍股公司的ROE与费用率,我们发现,这些消费公司的业绩都十分亮眼,整体的ROE保持在20%以上,且呈现逐年上涨的趋势。

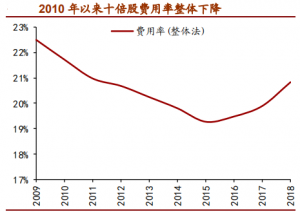

积极拥抱数字化,费用率整体下降。从费用率上看,2010 年以来,尽管十倍股公司的费用率近年来有所上升,但是整体呈现下降趋势。

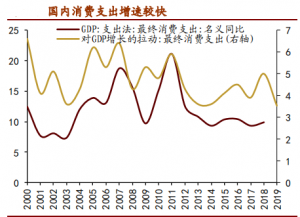

(1)当前,我国宏观经济环境活力较强,正在经历消费升级,可选消费或将有好的表现。2000 年以来,消费在国民经济中占据越来越重要的位置,对于GDP增长的拉动超过投资于出口,开始占据主导地位。

(2)消费行业遵循业绩为王的规则,而积极拥抱数字化改革,不断降低企业成本,开拓新市场的企业更有可能拥有好的业绩。上述11只消费股的业绩亮眼,以整体法计算的 ROE在11%以上,且呈现出逐年上行趋势。可见消费行业的公司选择上,长期应遵循业绩为王的原则。

对标层面,过去十年美股诞生的十倍消费牛股中,不仅有罗斯百货这样的传统零售商,也有美客多这样专注于拉美区域的电商,还有运动服饰、休闲娱乐等细分领域的小而美的公司,对标到 A 股,A 股的化妆品行业、休闲娱乐等领域未来仍然可能有潜在的十倍股公司,而传统零售可能未来空间可能已经十分有限,转型新零售的相关公司未来的潜在空间可能更大,以下是由招商证券提供的对标数据。

毫无疑问,中国居民消费升级有望带来巨大的投资机遇,也将对A股市场的大消费板块带来深远的利好影响。过去,A股在“吃穿玩用医”的大消费领域产生了不少十年十倍之类的大牛股,也让投资者实实在在分享到了消费升级带来的成长红利。

在政策的推动下,中国的消费升级趋势仍将延续,A股消费类上市公司仍有巨大成长空间。借鉴海外经验,消费品在全球资本市场均是“长牛”品种。在美股历史上的两段长牛阶段(74-00年、09-18年),诸如食品饮料、医疗保健等消费品行业的绝对和相对走势均向上。而在美股市场相对震荡的00-09年,食品饮料、零售等行业也相对市场走平或跑赢。A股二十余载的发展历程中,消费股也有着浓墨重彩的记录。消费股一直是A股投资者颇为青睐的一类投资品种,相信未来会走出更多“十年十倍消费股”。