1.A股集体收跌;

2.中央首次明确完善股市基础制度!

3.新能源车行业受益政策利好。

——编者按

社长说

今天A股三大指数今日集体收跌,沪指跌幅超过1%,失守2800点关口,创业板指跌幅超过2%。两市合计成交6721亿元,行业板块呈现普跌态势,科技类股票领跌,仅保险与港口水运板块逆市翻红。今日为美国耶稣受难日假期,这两天都少了北向资金的力量。

科技股今天杀跌比较厉害,社长认为,主要还是上方抛压较重,需要不断的消化、洗筹,稀释上方套利盘。

RCS概念,晋级赛异常惨烈,龙头神州泰岳早盘56亿封单,后排一字品种早盘纷纷炸板,海联金汇4板T字收盘封死涨停,省广集团平开冲高成功晋级,低价是优势。社长这两天一直强调普通投资者不要炒这个概念,老老实实买点低价蓝筹,闲没劲买个超跌科技的不香吗?

消费股,伴随着美股恐慌下半场逐步结束,此前被外资抛出的以消费为主的价值股有超跌反弹机会。

高股息,在各种变数皆得到兑现之前的震荡期,建议低风险偏好投资者关注高股息标的。

社长认为,疫情过去和经济修复都只是时间问题。对于市场而言,此时再发生类似2月底和3月中的急跌可能性较小,但市场并未完全消化疫情对基本面的影响。基本面的损失目前还看不清楚,无法度量。因此,即使社长说过美股的恐慌情绪和流动性危机过去,市场还需在震荡中消化基本面的风险。但是,社长不改以往的观点,依然中长期绝对性看多,且依然保持目前处于低估的看法,长线资金现在是很多的布局点(当然要忍受可能受到的短期被套),危机一般都是危中带机!

中央首次以重要文件明确:完善股市基础制度,引导现金分红

4月9日,中央正式公布《中共中央、国务院关于构建更加完善的要素市场化配置体制机制的意见》,提到要推进资本要素市场化配置,具体包括:

- 完善股票市场基础制度;

- 改革完善股票市场发行、交易、退市等制度;

- 鼓励和引导上市公司现金分红;

- 完善投资者保护制度,推动完善具有中国特色的证券民事诉讼制度;

- 健全多层次资本市场体系;

- 加快发展债券市场;

- 完善债券违约处置机制;

-

主动有序扩大金融业对外开放等。

央行周五公布,3月新增人民币贷款2.85万亿元,创下同期历史新高;当月末广义货币供应量(M2)同比增长10.1%,重回两位数。3月末,本外币贷款余额165.97万亿元,同比增长12.3%。

Ps: 3月以来,企业复工复产有序推进,企业融资需求回升,宽信用政策持续,政府债券发行加速,支撑3月新增信贷、社会融资规模大幅回升。

我国外贸企业形势异常严峻复杂 加工贸易面临双向挤压

商务部周五表示,受疫情影响中国外贸企业面临的形势异常严峻复杂,不稳定、不确定因素显着增多,中国的加工贸易受疫情的影响更为快速直接,面临需求端和供给端“双向挤压”。

Ps: 一方面,受疫情影响,国际市场需求明显萎缩,出口订单在减少;另一方面,全球供应链受阻,进口原材料、零配件存在困难。

新能源汽车

财政部也表示,抓紧出台新能源汽车购置补贴政策的具体措施。

发改委也表明,我国汽车产业未来市场空间依然非常广阔。根据wind,三线及三线以下城市汽车消费将成为未来我国汽车消费新的增长动力;将继续加大充电基础设施的建设力度,预计今年将完成投资100亿元左右。

如此明显的利好,新能源汽车行业值得重点关注。

3月31日,国务院总理李克强召开国务院常务会议,为促进汽车消费,会议提出将新能源汽车购置补贴和免征购置税政策延长2年。

补贴和免征购置税原计划在2020年底退出,此次政策明确两方面的时间节点延长至2022年,超出市场预期。

这一政策延长,一方面有助于在当前形势下促进新能源汽车消费,提振新能源汽车销量,另一方面也有利于新能源整车厂进行新车型规划与战略调整,避免19年补贴大幅退坡而整车厂匆忙应对的局面再次出现。

此外,预计20年补贴降幅在10%以内,以达到刺激市场的目的,21-22年补贴情况预计将视上年销量作动态调整。

在消费刺激政策方面,商务部、发改委等中央部委先后发声促进新能源汽车消费,广州、湖南等地方政府陆续出台给予新能源汽车购车补贴的政策。

4月3日,广州市工信局印发《广州市促进汽车生产消费若干措施》,从提振新能源汽车消费、鼓励汽车加快更新换代、营造汽车消费环境三个方面,出台包括购买新能源汽车给予每车 1 万元综合性补贴,每月新增竞价车牌不少于1万个等措施,促进广州市汽车消费。

4月2日,国家邮政局、工信部联合印发《关于促进快递业与制造业深度融合发展的意见》,鼓励快递企业提高新能源车辆使用比例。

此外,2020年以德国为代表的欧洲市场提高了新能车补贴,并把补贴延长到2025年,叠加疫情影响,在此背景下政策整体上为国内新能源汽车产业争取了更长的成长空间。

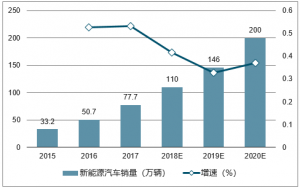

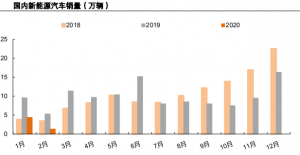

政策落地有望提振销量,2020年1-2月新能车销量为6万辆,同比下降60%,预计疫情逐步改善后销量有望转暖,下半年增速可转正,全年销量有望达到135万辆以上,市场恢复增长。

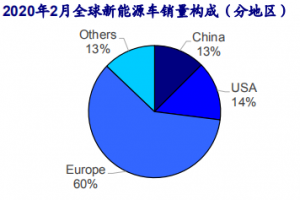

国内市场受疫情影响明显下滑,叠加欧洲翻倍带动下,2020年2月全球新能源汽车销12万辆,同比增长14%。

随着海外一线车企新能源车型陆续投放市场,供给侧的改善将进一步提升终端需求的景气预期。国内动力电池及相关产业链中上游公司的市场预期,有望得到下游销量好转及供应链本土化逻辑的有力支撑。

未来电动化趋势可期

随着碳排放法规的施行,电动车的潜在盈利能力将持续提升,全球电动化进程加速。2020年开始,欧洲车企在碳排放趋严下加速投放电动新车型,国内双积分政策有望托底乘用车销量,叠加国产特斯拉和合资车企放量,行业增长形势不变。长期看,新能源汽车产业发展规划至2025年新能源车销量占比达25%,预计当年新能源车销量达到700万辆,2019-2025年CAGR达34%。

电动化板块建议关注产业链具备核心技术壁垒的龙头标的,及特斯拉相关产业链。