自打疫情发生以来,华强北这等人流涌动繁多的大市场想必也惨淡得门可罗雀了吧?但眼前的华强北着实是让我小吃一惊,不仅各档口的小哥小妹们在忙碌配货交谈,各档口老板们也在热情张罗着,一路上不少提货运货的人,似乎,除了大家都戴上了口罩,拉开了谈话距离之外,华强北的繁荣并没有因疫情而停滞太久,它的活力又回来了,让人感受到了国内电子制造业如春天般的生机勃勃。

全球产业链

在海外疫情持续蔓延的情况下,全球产业链的影响如何?

海外疫情的爆发,通过影响上游的供给以及下游的需求而传至国内,对经济产生冲击。特别是,海外疫情较为严重的地区,也正是与中国贸易关系最为紧密的地区。

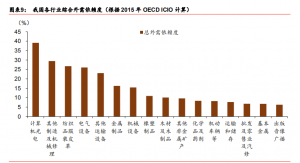

据中信证券等统计,世界多个国家或地区对中国产业链有较大的依赖,从中国进口中间产品比例较高;这些产业链下游国家中,有的从中国进口中间产品占比接近40%。

从2019年的数据来看,我国对美国、欧盟、日本、韩国的出口占比分别达到了16.8%、17.2%、5.7%和 4.4%;我国从美国、欧盟、日本、韩国以及澳大利亚的进口占比分别达到了 5.9%、13.3%、8.3%、8.4%以及 5.8%。

从出口的角度来看,一方面疫情相关产品需求爆发,以及由于海外停工导致国内需求上升的产品将受益,主要包括疫情相关的医疗设备、制剂、部分原料药、光通信等。

另一方面,我国作为出口大国,海外疫情导致的需求下滑也将对诸多产品带来负面冲击。我国制造业行业受到海外疫情的冲击较强,服务业行业中批发零售、运输仓储和出版音像广播行业受到的影响相对较大,其他服务业的直接影响较小。

从进口的角度来看,一方面海外上游原材料的涨价将对国内厂商带来成本压力,例如半导体芯片、油脂化工以及橡胶等等。此外,最终产品海外需求方面,我国的计算机光电、纺织品服装皮革、其他制造业、其他运输设备等行业对最终产品外需的依赖程度较高。

另一方面疫情也给部分行业提供了国产替代的良机,例如芯片、环形器、滤波器、新材料等。

社长认为,重点关注供给受海外疫情影响、需求偏刚性、有涨价动力细分品种。

各行业全球产业链分析

围观一下,疫情影响下的各行业全球产业链:

【煤炭行业】八成以上煤矿复产,动力煤价格逐步回落。伴随国内疫情逐步好转,截至3月3日,除湖北省外各产煤省区均已复工复产,全国产能复产率83.4%。疫情对供给的影响逐渐消退,预计短期煤价可能继续小幅回落。

【有色金属行业】需求受疫情冲击致铜、铝价格大幅下跌。

受疫情影响,前2个月我国精炼铜和电解铝产量分别累计同比增长2.8%和2.4%,增速较去年同期有所放缓。但相比之下,下游消费受疫情影响更为明显。尤其是目前疫情在海外继续扩散,全球经济的悲观预期将进一步引发市场对铜、铝的需求担忧。

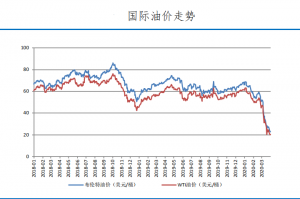

【原油行业】国际油价由于减产谈判破裂叠加疫情扩散共同推动暴跌。疫情带来的需求忧虑、欧佩克原油大会的无果终将对油价产生持续压力,油价正处于下行探底的过程。

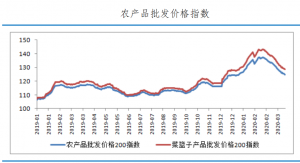

3月随着国内疫情发展得到有效控制,交通运输和物流配送已基本恢复,复工复产加速推进,农产品市场总体供应充足。农产品批发市场、经营商户、大型连锁超市等农产品销售端的复工率均已超过98%以上。

另外,据工信部公布信息,目前农资产品生产保持较快增长态势,农资企业复工复产形势较好,对我国春耕生产已形成有力保障。

中游行业

【通信行业】我国在全球通信行业产业链主要以中下游为主,生产和装配实力强,对上游半导体芯片原材料以及核心芯片依赖性较强。

通信行业上游是原材料及元器件生产商,中游是设备制造商,下游则以运营商为主。

目前通信行业发展到当前阶段,以5G产业和云产业为主,其中5G的核心是传输承载网、无线网和核心网;云产业则以光模块、光纤连接器、网络设备和服务器等构成。此外,出口利好光通信、IDC、PCB 产业;成本影响有限,利好环形器、滤波器等国产替代。

【钢铁行业】3月份钢材价格企稳,库存略降但仍处于相对高位。随着疫情逐步缓解,各地陆续复工复产,钢铁需求回暖,库存压力有所改善,价格止跌企稳。

2019年以来,国家通过降低资本金比例、调整专项债发行节奏等方式加大基建投资来稳定经济增长,后期政策对冲效应会更加凸显,在此背景下对钢材特别是建材需求有望增强。总体上来看,钢铁行业短期受疫情影响面临压力,但中长期需求和价格仍具有韧性。

不过,政策上有相关利好。3月初,中央政治局会议强调要加快推进国家规划已明确的重大工程和基础设施建设,加快新基建的建设进度。2020年“新基建”是稳增长的重要发力方向,有望推动我国制造业向智能化、高端化转型,工业自动化、半导体设备、轨交装备等细分领域存在结构性机会,特别是在基建投资驱动下,轨交装备需求有望回暖。

下游行业

【房地产行业】疫情冲击下,房地产开发销售呈断崖式下跌。

开发方面,建筑工地延后施工,土地拍卖有限开展。1-2月全国房地产开发投资1万亿元,同比下降16.3%;房屋新开工面积同比下降44.9%,开发企业土地购置面积和土地成交价款分别下降29.3%和36.2%。

销售方面,不少房企开启网络销售模式,但不动产推介和交易的特殊性使得线下销售不能被完全替代,销售整体滑坡。1-2月份,商品房销售面积8475万平方米,同比下降39.9%;销售额8203亿元,下降35.9%。

相对而言,大型房企具有全国化分散资源布局优势,也有更多的灵活性通过创新营销模式对冲销售压力,在线上销售活动中品牌优势得以凸显,抗风险经营能力较强。预计后续开发和销售跌幅将不断收窄,增长缺口逐渐修复,全年风险可控。

【家电行业】全国多数家电企业已做好厂区消毒、疫情监测和检查等工作正式开工。

我国家电行业具有较强的抗风险能力,企业恢复生产后,全行业有能力及时赶上生产进度,完成全年的产销计划。本次疫情的发生使广大人民群众对于“健康、抗菌”类家电的关注不断加强,将促进我国家电消费升级,在带来挑战的同时,也给我国家电行业带来了新的发展机遇。

【医药行业】疫情相关产品需求上升,生物制药和中药影响较小;医疗器械受益于国产替代。

防护用品方面,我国制造产能逐渐复苏,极大缓解了前期的供需矛盾。现阶段是海外疫情爆发早期,预计对防护用品需求将会进一步提升,我国相关行业的产能将持续释放,对我国出口起到积极的拉动作用。

此外,新冠病毒疫苗和特效药在加紧研制中,一旦研制成功将有效控制新冠疫情,产销将出现爆发式增长。