社长的读者朋友还来问到,对中概股有什么想法。说实在的,在过去几十年中,中概股财务造假的案例屡见不鲜,而且美国对财务造假行为的容忍度可不像国内市场,大多数造假企业在被曝出后,其股价波动那叫一个惨。

对接下来的中概股标的,社长不敢妄言,不过,社长最近发现了“新领域”。

在研读赫尔曼·西蒙的《隐形冠军》之后,社长觉着,或许,我们可以聚焦一下A股的中小市值,研究一下A股的“隐形冠军”。

中小市值

而且,沪深300业绩近年来趋势性占优,价值蓝筹类公司在过去几年已多次出现持续性上涨行情,如贵州茅台、海天味业等公司,投资价值已得到充分挖掘。

相对于过去几年持续上涨的“显型冠军”价值蓝筹类公司,或许,那些投资估值相对便宜、公司基本面稳定向上、在细分赛道中处于领先地位、行业受益新兴技术推动、有一定市场定价权等的中小市值“隐形冠军”标的,因受关注度较低,或将为投资者带来更高回报率,值得重点关注。

那么,隐形冠军一般会处于哪些领域呢?

按现在的领域,隐形冠军多处于2B领域,也就是客户背后的配套产品供应商。一般来说,供应商的地位就相当于“成功男人背后的女人。也就是说,隐形冠军在其所在市场具有领导地位却不为外界所知。比如说,那些处在价值链后端的公司,做的是为其他公司提供配套的机器、零部件、软件或者流程什么的,或者,即便主营的是快消品,其产品也是由终端供应商贴牌销售,包装上通常不会出现公司的名字。

细分到行业来说,隐形冠军所在行业多集中在制造业、化工业,产品范围涵盖了整个工业产品、消费产品和技术服务等各个领域。当然,不同国家企业优势行业各有侧重。

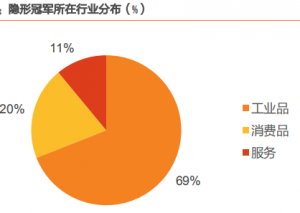

根据《隐形冠军》数据,隐形冠军企业主营产品种类中工业品占总量的69%,消费品占20%,服务占11%,可见隐形冠军主要活跃于工业。对工业进一步细分的话,机械制造占比36%,“其他领域”占比29%。“其他领域”指不足以单列为一个产业的市场,这也直接说明了隐形冠军所在市场的细分程度。

隐形冠军所具备的特征

赫尔曼·西蒙在《隐形冠军》中给隐形冠军企业定义的是:符合排名世界市场前三位或者本大洲第一、罕为外界所知、年收入低于50亿欧(约合人民币380亿元)的企业可视为隐形冠军。同时,书中还列举了隐形冠军14大特征和上百条细节特点。

书中说的毕竟是不同国家,咱寻找A股的隐形冠军当然要结合国内市场。

或许可以这么定:排名世界市场或本国前三位、罕为外界所知、年收入低于200亿元。还有四个方面:业务聚焦、资源优势(研发及创新能力)、业绩稳增、市占率领先。

隐形冠军业务聚焦,所在细分领域市场规模通常不大,其自身规模也多为中小型企业。

业务聚焦指公司为了成为世界一流的企业选择了专注一个很小的领域,重点侧重于不同的内容。一般来说,隐形冠军企业为了聚焦业务,通常会选择把与主业无关的事务外包,而对于与主业有关的,它们则会尽可能亲力亲为,甚至做到每一个与其产品有关的部件都依靠自己生产,并为此自主制造生产其的机器、使所需原材料资源为自己掌控。

2)资源优势

隐形冠军的资源优势大致是离不开研发和创新能力。

从结果来看,隐形冠军的资源优势壁垒大致可分为两类:一类是有实物的,例如对稀缺资源拥有使用权、在相关技术领域有多年专利积累并拥有自己的研发创新能力、构建了完整的产业链等其它竞争对手很难或几乎不可能获得的资源;一类是无实物的,主要是因实物壁垒的建立而为隐形冠军带来的行业领导地位,或是占有领先市场份额、多次获得专业荣誉等,或是业内企业标杆等。

3)业绩通常呈现多年持续且稳定的增长趋势

公司基本面稳定是必不可少的,业绩稳定增长更是重中之重。

要注意的是,持续增长的背后,得益于隐形冠军经年累月对未开辟市场市占率的提升。

一方面,表现在总营收持续增长,尤其是公司的海外业务营收的持续增长,或公司曾经主场为海外,后因新市场来自国内,其国内营收占比的持续增长;

另一方面,这种业绩增长需具有稳定性。这意味着公司能够保持稳定的盈利能力。此外,隐形冠军企业通常还具有较同行更高的利润、更低的资产负债率,以及持续多年的研发投入、注重对员工的培养等特征。

由于隐形冠军在业务层面选择聚焦了一个狭窄的市场,则其营收增量将大部分来自对新市场空间的开拓。这也将最终导致隐形冠军在其细分市场的市占率遥遥领先,通常可处于世界市场或本国排名前三位。

值得注意的是,隐形冠军公司通常采取全球布局的营销策略,很多公司从诞生之日起便为此构建了全球化的经营模式。而且,它们的全球渠道主要通过自己的子公司在全球市场开展工作,而非通过第三方代理,同时不仅把产品销售至该国,连生产也会实现本地化。

近年来,互联网等数字技术的发展,对隐形冠军的全球布局起到了助推作用,使其加速开辟更广泛市场成为可能。

“隐形冠军”标的筛选标准

财务指标的确定主要根据《隐形冠军》中赫尔曼·西蒙提出的财务指标再结合我国A股公司情况设定。比如,对A股中小市值公司进行初步筛选:

1)查看公司“隐形”发展的战略是否有效。选取的上市公司其成立时间需大于15年;

2)营收是否呈稳定增长趋势。总营收自2008年后或自公司上市拥有可查数据起,至今有8年以上同比增速大于0%;

3)业务是否有需要开拓全球市场的需求、其全球化进展是否顺利。海外营收同比增速有一定稳定性;比如说,2008年(或自公司上市)后至今的,得有5年增速大于0%,近5年间的,得有3年的增速大于0%;

4)公司盈利能力是否可长期保持稳定。比如说,自2008年(或自公司上市)后至今,其毛利率降幅不超过10%、净利率降幅不超过15%;

5)资债结构是否风险较低。2018年资产负债率小于46%,可根据所在行业情况适当放宽;

6)是否具有较为明确的龙头地位。公司在对应市场排名在全球及/或国内前三或具有领先地位。

第二步,根据隐形冠军的关键特征,结合现时背景做定性分析。

社长看来,主要选择估值相对较低、前期涨幅较小的标的。

比如,可以关注一下:

5G基础建设中元器件配套、通信设备的提供商等相关企业;

新能源汽车方面,充电模组、充电桩建设等;

大数据方面,IT设备领域的服务器、路由器、交换机、光模块,电源设备等;

人工智能方面,AI芯片、传感器供应等。

尾声

翻看之前从小市值向大市值成长的标的,社长认为,A股中估值相对较低、关注较低、公司基本面稳定、行业发展前景受益新兴技术推动的隐形冠军标的,值得关注。