今天A股市场呈现低开震荡的格局,全天沪市仅成交1841亿元,主力资金净流出266.08亿元。市场各股指低开后维持窄幅震荡;盘面上,个股和板块的表现都不太理想,成交量萎缩的极为严重,这种量能依旧说明市场观望情绪浓厚。

【板块方面】农药板块逆势走强,家电、钢铁等板块领跌。

网络游戏、无线耳机、云办公等科技题材跌幅靠前;杀虫剂、化工合成材料、纺织制造、口罩等板块涨幅居前;上周强调的RCS概念在今天呈现了全面熄火状态。

社长觉得,目前可以寻机低吸一些机构抱团的绩优白马股,对于题材股反之要谨慎追涨。

中国信通院:3月国内手机市场出货量同比下降23.3%2020年3月,国内手机市场总体出货量2175.6万部,同比下降23.3%;2020年1-3月,国内手机市场总体出货量4895.3万部,同比下降36.4%。

湖北:疫情期间减免租金的出租方可申请减免房产税

疫情期间,为个体工商户减免租金的大型商务楼宇、商场、市场和产业园区等出租方,当年缴纳房产税、城镇土地使用税确有困难的,可申请减免。

巴菲特继增持航空股又抛出之后,再卖银行股。监管文件显示,巴菲特旗下伯克希尔哈撒韦在4月7日和8日以35.31-35.83美元每股的价格卖出了纽约梅隆银行86.91万股股票。

股神对银行股的态度,让市场一下子又来了个大转变。

不过,相对于美股市场,随着国内疫情的显著向好,国内市场已进入起底复苏阶段。国内银行股还是可以关注一下的。

疫情后,市场主要担心银行净息差收窄和资产质量压力。社长觉着,疫情对银行业绩是有影响,但政策方面会对冲缓解大家的不良担忧。据中国政府网报道,中共中央政治局3月27日召开会议,分析国内外新冠肺炎疫情防控和经济运行形势,研究部署进一步统筹推进疫情防控和经济社会发展工作。

疫情对银行业绩短期存在几方面的影响:量、价及资产质量。

量方面:疫情对个贷投放影响较大。

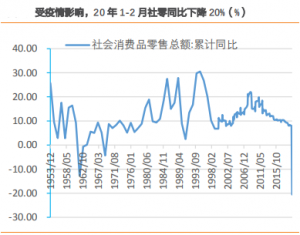

疫情对我国生产、消费和进出口均产生较大冲击。20年1-2 月份,全国规模以上工业企业利润同比下滑38.3%,消费端社会消费品零售总额下降20.5%,进出口总值同比下降9.6%,疫情冲击下,商业银行不良贷款率将会显著回升。

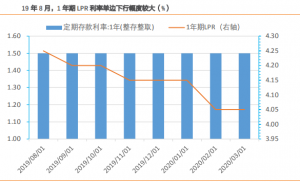

其中,消费方面受影响较大,1-2 月份,社会消费品零售品同比下降20%;20年2月房地产销售冰冻,3月虽有恢复,但仍未达到正常水平。由于疫情对个贷投放有较大的影响,预计短期个贷占比高的银行受影响会比较大。价方面:因疫情的影响,LPR利率下行幅度加大,对银行息差造成影响。

由于疫情,国内经济短期明显下行,货币政策更加宽松。20年2月,1年期LPR利率下降10BP。由于3月初开始,存量浮动利率贷款定价基准逐步转换到LPR,将使得LPR利率下降对银行净息差造成更大影响。考虑负债成本短期下行缓慢,预计今年上市银行净息差逐季度收窄,如果后续存款基准利率降低,则对负债端构成重要利好,有望催化估值修复。

资产质量:因疫情复工明显延迟,部分贷款质量承压。疫情之下,复工延迟、外出及出行减少,餐饮、旅游业、交通运输业、住宿、线下娱乐业等行业受冲击大。大企业抗风险能力强,疫情对大企业信贷质量影响较小。餐饮住宿、线下娱乐等受冲击大的行业小微企业众多,预计中小微企业贷款不良贷款率短期将上升。

此外,随着海外疫情恶化,经济衰退,或导致二三季度出口大降,部分制造业小微企业的贷款质量承压。

疫情影响下,预计短期零售银行和小微银行业绩承压较明显。考虑到国内疫情已明显好转,随着一揽子政策即将落地,政策对冲力度大幅上升,基建等信贷需求或明显上升,银行信贷投放或大幅增加,下半年经济有望明显反弹,资产质量或将改善。

由于海外疫情急剧恶化,海外股市暴跌,资本外流严重,导致银行板块再次回调。3月初-3月19日,陆股通合计资金净流出达716亿元,使得外资持股较多的“核心资产”股价大幅回调。而此前外资对优质银行股持股较多,随着外资流出,优质银行股近期股价下跌明显。

这一情形,让投资者又开始慌了,连优质银行股都开始下滑了,当前的银行股该如何看待?社长觉着,不用过于忧心。

虽然前期银行板块的疲弱表现,暗含了市场对于经济走弱和银行让利的双重悲观情绪。但后边,随着激励政策的持续发力,叠加逆周期,有望双向改善预期。未来可关注海外疫情拐点、国内存款基准利率下调、国内经济反弹等。

3月以来,企业复工复产有序推进,企业融资需求回升,宽信用政策持续,政府债券发行加速,支撑3月新增信贷、社会融资规模大幅回升。

对当前的银行板块,没有必要那么悲观。随着后续政策落地发挥效果,预计市场对银行股的悲观预期将发生逆转,银行股估值有望明显修复。

至于如何看待当前的银行股?

从基本面上看,疫情对银行股虽有冲击,但其业绩仍能稳健增长。考虑到国内疫情已明显好转,政策力度加大,下半年经济有望反弹,疫情的影响将减弱,预计20年上市银行营收增速仍将维持正向。

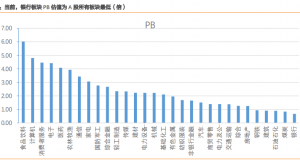

从估值面上看,据天风证券的测算,当前,银行指数估值仅0.72倍PB,为历史最低;与其他板块比较,PB估值亦为最低。极低的估值之下,对银行股可以乐观些。

从交易面上看,主要类型债券收益率降至历史低位,南下资金持续大幅净买入银行H股。预计险资及银行理财对低估值高股息率股票配置将明显增加,银行股股息率达4.2%,或受青睐。

中共中央政治局3月27日召开会议,分析国内外新冠肺炎疫情防控和经济运行形势,研究部署进一步统筹推进疫情防控和经济社会发展工作,要加大宏观政策调节和实施力度:一是货币政策在稳健基础上更加灵活适度;二是积极的财政政策要更加积极有为,上调财政赤字率。对于银行股出现的回调,投资者所担忧的:疫情对商业银行资产质量冲击较大;疫情之下,商业银行信贷投放力度下降;LPR下行对商业银行息差影响较大等相关方面,随着一揽子政策即将落地,政策对冲力度大幅上升,市场对银行资产质量的担忧将会有所缓解;考虑到国内疫情已明显好转,二季度银行信贷投放或大幅增加,下半年有望明显反弹。

随着国内逆周期政策调节力度明显加大,政策未来发挥效果,年底银行资产质量或企稳,银行股估值有望明显修复。