1.A股市场震荡上行;

2.数字货币板块高开高走,掀起涨停潮;

3.科技股近期大幅回调,表现活跃。

——编者按

社长说

光刻胶、半导体等科技板块活跃,捷捷微电、容大感光双双涨停;

证券、银行等大金融板块活跃,中信建投冲板,苏州银行异动拉升6%。

【港股方面】

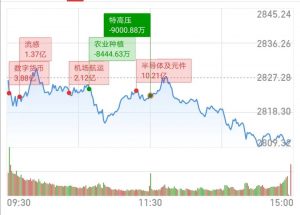

今日港股市场整体呈现下跌走势,主要股指盘前均低开。恒指国指盘中两次拉升冲高,但恒指始终未能拉红上涨,国指较强,一度飘红。市场维持震荡格局。

截至收盘,恒指跌0.58%,报24006点。国指跌0.54%,报9672点。主板成交量为1058.43亿港元,港股通净流入12亿港元。

行业板块方面,在线教育股涨幅居前,农产品、系统软件、半导体、手游股上涨,燃气股领跌,影视娱乐继续弱势。

疫情缓解 3月新房价格环比恢复增长 深圳杭州等热点城市领涨

根据国家统计局公布数据测算,3月70个大中城市新建商品住宅价格指数同比升5.3%,涨幅为2018年6月以来最低,房价同比连涨54个月;环比上升0.1%,上月为持平,此前已连涨57个月。

随着疫情逐步受控,中国房地产市场开始恢复交易,带动房价回升,深圳和杭州等热点城市领涨。

科技股

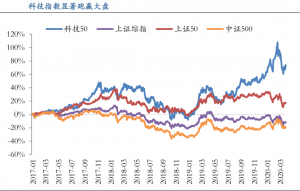

从科技行业内部来看,电子行业的业绩整体表现优于计算机与通信行业,尤其是半导体与消费电子 2019 年年报的利润增速都较三季报出现明显改善。

值得注意的是,通过对2019年年报业绩预告的原因进行检索,发现影响2019年年报科技股业绩变化的重要原因主要是收入与非经常性损益,而2018年主要是因为减值。与2018年相反,2019年营业成本、费用及减值 损失对业绩变化的影响较小,收入对科技股业绩的影响最大,占比超过50%。

1)如若未来疫情再持续发酵一个季度,即全球疫情在上半年得到有效控制;那么电子、计算机、通信的2020年利润增速将有所提升,尤其是通信行业将大幅上扬;

从资产周转率的角度看,如若未来疫情再持续发酵1个季度,那么上半年科技板块整体的收入增速可能放缓,因此资产周转率对公司ROE(净资产收益率)的影响可能偏负面。

计算机行业:疫情对计算机各板块收入的影响分化明显,但短期整体可控。

计算机包括的子板块众多,比如云计算、医疗 IT、金融 IT、人工智能、信息安全等等。受疫情影响,部分线下需求被转移至线上,支撑了在线教育、远程公办、医疗 IT、信息安全等领域的业绩弹性。

此外,从全年收入确认的节奏与占比看,一季度是计算机行业收入的淡季且海外收入占比相对较低,这也就意味着,随着国内疫情的有效控制,以及复工进程的有序推进,这种短期的扰动也有望被慢慢消化。

3)如若疫情的扩散在一季度已经得到控制,二季度开始全球有序复工;那么对A股科技行业而言全年业绩影响并不大,但是如若持续再发酵一个季度,那么科技股全年的业绩下滑压力将会明显上升。

产业长线逻辑依旧

细分领域来看:

【消费电子】虽然疫情短期将对全球智能手机市场的需求、供给同时带来冲击,IDC亦预计 2020年全球智能手机市场销量将同比下滑。

但随着用户智能手机换机周期逐渐频繁,以及5G所带来的更新升级需求,全球智能手机市场萎缩周期将显著缩短,市场销量在2021、2022年预计将持续维持正增长。

【互联网】从国内市场来看,疫情期间,主要互联网应用用户活跃度均有显著提升。

【半导体】短期来看,疫情对产业生产端的影响仍相对有限,主要还是下游需求端的冲击,仍需要根据疫情发展动态评估。

【云计算产业链】上游相关的芯片企业短期业绩确定性强;软件&SaaS 板块将持续受益于企业数字化转型推进,以及 SaaS 模式带来的持续运营利润率改善可能,短期建议结合成长性、客户结构、OCF创造能力等筛选个股。

【人工智能】看好人工智能的快速落地和产业化。

【网络安全】看好网络安全政策监管和场景扩容的双驱动。

【金融科技】资管新规指出金融机构需要在过渡期实现资管业务的全面规范,并要求银行成立资管子公司。预估包括五大行、全国性商业银行、城商行等,将在未来一段时间内陆续对资管系统进行改造,带动银行IT需求高增长。

【医疗IT】医疗信息化的投入抗周期。根据IDC预测,本次疫情带动的医疗领域IT投资在2020年将达到38.9亿元,投资带来的医疗信息化建设项目将会持续两到三年的时间,在2021年和2022年的因疫情防控所带动的医疗IT投资将会达到69.4亿和96.9亿元。

社长认为,可关注A股计算机细分领域龙头公司、云计算产业链。从美股近期的表现来看,龙头公司、云计算公司的涨跌幅和估值表现均优于纳斯达克计算机指数,所以在市场震荡的情况下,更应该关注这类公司。