3.央行数字货币落实,将利好哪些产业?

——编者按

社长说

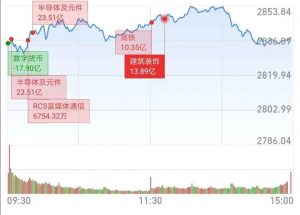

【港股方面】

今日港股市场高位震荡,交投相对活跃。午后主要股指现短线回落,但仍涨超1%。大市量能放大至1379.11亿港元。港股通净流入为61.27亿港元。恒指收涨1.56%,报24380点。国指涨1.47%,报9815点。

行业板块方面,农业品与航空股领涨,汽车股、内险股、濠赌股、餐饮股皆强势,昨日大涨的在线教育股领跌,医疗设备及黄金股全日弱势。

个股方面,吉利汽车大涨近6%领涨恒指;友邦保险、申洲国际、舜宇等重磅蓝筹皆上涨;腾讯小幅收涨;中国燃气大跌近5%;濠赌股集体上涨,新濠国际发展飙涨超8%。

这也是1992年中国开始公布季度GDP数据以来首次出现负值。

我国经济二季度会明显好于一季度 下阶段相机推出更大力度政策

统计局发言人毛盛勇表示,中国二季度经济会明显好于一季度,如果全球疫情控制较好,下半年比上半年也会明显更好,下一阶段会根据形势变化相机推出更大力度的政策。

一季度中国主要经济指标明显下滑,但3月主要经济指标呈现回升势头;尽管疫情冲击严重,但基础工业保持正常增长,防疫物资供应和生活必需品供应保障有力,社会大局是稳定的。

昨天,央行数字货币再出消息,数字货币板块一再掀起涨停潮。

根据《科创板日报》4月16日消息,央行数字账币计划在苏州相城区小范围试点,表示将在4月份完成央行数字货币DCEP数字钱包的安装工作。

这是公开报道的央行数字账币首次实际落地应用。虽然目前央行DCEP尚未正式推出,但是按照央行目前的表态和推进节奏,今年或将是央行数字货币落实的元年。今年有望迎来更多场景、更大范围的试点应用,将进入交通、教育、医疗等服务场景,受益面将扩大更多。

具体来说,就是以一种具有电子支付功能的加密数字形态对现有实物现金的替代。按央行数字货币研究所所长穆长春说的,其功能属性与纸钞完全一样,只不过是数字化形态”,”是具有价值特征的数字支付工具”。

据《财经》报道,目前工、农、中、建四大国有商业银行已入局央行法定数字货币试点。商业银行在央行数字货币运行中是怎样的存在?

从数字货币设计完成到被民众普遍接受,再到部分替代是现金,央行在数字货币的推广方面做了大量的工作,在这一过程中,商业银行将扮演重要角色。商业银行具备成熟的信贷网络基础设施、支付网络基础设施以及较为完善的IT服务系统,从而在央行数字货币的二元模式下,央行扮演发行方角色,商业银行发挥分销商角色。

此外,央行数字货币发行或将给商业银行带来机遇。比如,降低商业银行经营成本;提高商业银行业务处理效率;有助于提升商业银行信用评估能力,降低反洗钱成本;拓展商业银行业务,促进银行业发展。

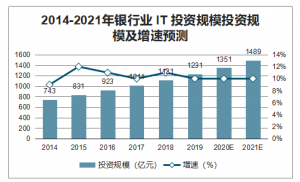

数字货币有望加速落地,短期提升行业市场规模。据新浪财经3月3日消息,发改委课题研究专家认为疫情过后央行数字货币可能会加速推出,成为流向全程可控的专项资金,验证了我们关于 DCEP 成为疏通货币政策传导机制有效工具的预判。根据专家初步测算,数字货币合计对行业带来约百亿元的市场增量,将在近两年进行释放,或将推升2020 年银行 IT市场规模增速由 21%至 30%。

数字货币受益产业链

发行端除“央行-商用银行”双层运营体系,上市公司也会提供技术支持;投放端主要是很多探索数字货币钱包的企业;流通端的企业可以支持“双离线支持”,包括支付系统和支付机具;密码技术是数字货币核心技术,因此加密认证厂商也会参与其中。

根据数字货币产业链细分领域来看,银行IT、支付场景以及加密系统预计为核心受益产业链。

1)银行IT

央行数字货币的推行将带动银行核心系统升级,关注银行IT升级改造机会。

双层架构和市场化决定了商业银行IT端投入将明显加大。为满足央行数字货币发行要求,以及双层架构和市场化理念带来落地场景的商业化机会,商业银行有望进行大量IT端投入。

虽然目前央行DCEP尚未正式推出,但是按照央行目前的表态和推进节奏,央行数字货币或将在疫情之后加速推出。根据相关测算,数字货币或将给银行IT 市场带来百亿增量空间,抬升银行IT 行业的整体景气度。

建议关注数字货币驱动下的银行IT龙头,尤其是在核心业务、信贷业务、支付清算、柜台交易、风险管理领域拥有领先解决方案的相关公司。

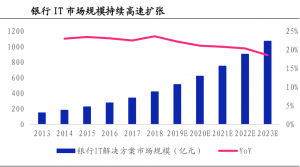

银行IT成长空间大,成长动力足。2018年中国银行业IT解决方案市场的市场整体规模达到419.9亿元,同比增长23.6%。我国银行在科技上的投入远远小于美国的银行,仍有较大的提升空间,且商业模式以项目制为主,盈利能力有限。预计2019到2023年银行IT行业的年均复合增长率为20.8%。

便捷匿名的“双离线支付”带来线下支付终端的大量升级改造需求。由于央行数字货币满足双离线支付功能,即:支付双方手机均安有DCEP数字钱包,即便没有网络,手机一碰就可以完成数字货币交易,对现有支付终端的升级改造需求较大。

预计央行数字货币的投放体系中仍然大概率会应用目前现有的清算结算体系,支付服务提供商将受益于线下的现金交易逐步向基于央行数字货币的支付体系转移的产业趋势。

此外,考虑监管认可程度(网信办备案优先级),业务落地情况(具体规模),团队、技术等壁垒。

说到加密,可能会想到区块链,但央行数字货币需要的加密技术,不止是区块链。